「中国が“第2のロシア”になるリスク」プーチン暴走でインフレ加速の日本の最大懸念は習近平の"危険な兆候"

プレジデントオンライン / 2022年3月11日 15時15分

2022年2月4日、北京で会談に臨むロシアのプーチン大統領(左)と中国の習近平国家主席(中国・北京) - 写真=AFP/時事通信フォト

■インフレ圧力がもともと高まっていた

ロシアのウクライナ侵攻は日本経済の回復をこれまで以上に遅らせることになりそうです。先月の本連載で、日銀が4月以降のインフレ対応に苦慮するだろうということを説明しましたが、さらに雲行きが怪しくなってきました。

このところ多くのモノやサービスの値段が上がっています。ガソリンは言うに及ばず、コンビニでもおにぎりやサンドイッチなどの値上げが発表されています。ファミレスに行っても少し値段が高くなったと感じる人は少なくないでしょう。

2022年4月以降は、前年比で見た場合に現状の消費者物価上昇率に加えて1.5%程度の物価上昇が加わり(菅義偉内閣の時に携帯電話料金の値下げを実施したことの影響がなくなるため)、2%程度の物価上昇になります。

一方、ひとりあたりの賃金の上昇を表す「現金給与総額」は1年前に比べて1月で0.9%上昇していますが、コロナ前の水準よりは0.3%程度低い状態となっています。このままでは、賃金上昇でインフレをカバーできない状況となり、国民生活はより厳しくなります。

2021年10~12月の実質GDPはその前の7~9月期が年率でマイナスだったこともあり4.6%(改定値)の成長となりました。10月1日に多くの地域に出ていた緊急事態宣言などが解除されたことも景気に良い影響を与えました。

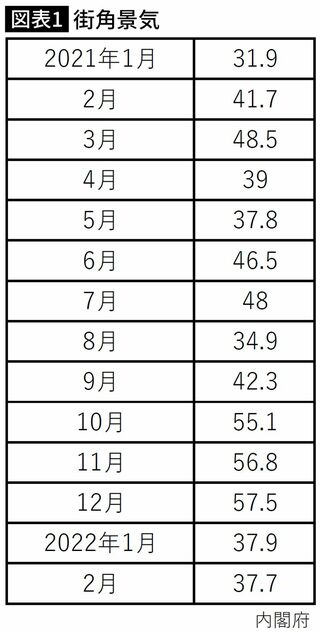

そのことは、図表1にある「街角景気」の数字を見ると一目瞭然です。この数字は、タクシーの運転手や小売店の店頭に立つ人、ホテルのフロントマン、中小企業経営者など、経済の最前線にいて景気に敏感に反応する人たちに内閣府が毎月調査を行っているものです。

景気が良くなっているか悪くなっているかの方向感を示すだけの数字ですが、「50」が良いか悪いかの境目。10月以降12月までは50を大きく超えていて、景況感はかなり良かったのが分かります。

しかし1月、2月は37程度まで大きく低下。これは、1月に入り、日本各地でオミクロン株の急速な拡大が起こり、感染者数が高止まりしていることが大きな原因です。

経営コンサルタントである私の顧客の飲食店を見ていても、21年末まではなんとか来店客を維持していましたが、1月以降は少し厳しいところが増えています。

そこにインフレが近づいているだけでなく、ウクライナ情勢が追い打ちをかけようとしています。ワクチンの3回目接種も進みはじめ、東京などでは感染者数も少しずつ減って明るさも見えている中での、ロシア軍のウクライナ侵攻。このことが世界経済、ひいては日本経済に悪影響を及ぼすことは容易に想像できます。

■ウクライナ情勢でインフレに拍車が

ウクライナ侵攻に対抗するために、西側諸国はロシアに対して国際的な決済網のSWIFTの使用停止、VISAやマスターなどの国際カード決済中止をはじめ、ロシア船籍の港湾の使用中止や物資の移動の禁止などかなり厳しく対処しています。

短期的に大きな影響が出るのが、原油や天然ガスのエネルギー価格です。図表2は、日本が大きく依存するドバイ原油の価格です。コロナが流行し始めた2020年4月には1バレル17ドル台まで落ちた原油価格ですが、直近(3月11日午前)では約106ドルになっています。

天然ガスも、ロシアからドイツまで開通予定だった「ノルドストリーム2」のパイプラインの運用が、米国の圧力などから行われない状態となっており、価格も高騰しています。

当然のことながら、日本でもガソリン価格や石油製品の価格が高騰しています。

この戦争がいつまで続くかは分かりませんが、米国がロシア産原油の輸入を制限したことなどから、しばらくは石油製品の高止まりが続くでしょう。ガソリン車ユーザーの大幅なコスト増は避けられません。日本政府はガソリン価格などを抑えるために、補助金を出していますが、焼け石に水状態で、物価の上昇を抑えられないでしょう。

また、ロシアやウクライナは世界有数の小麦生産国であり、小麦製品のさらなる値上がりも想定されます。パン、麺類などは毎日のように食卓に並ぶだけに価格増が家計に大ダメージを与えるのは必至です。

■経常収支も赤字で日銀はどう対応する

国の台所事情も大変です。日本ではとうとう経常収支も赤字に陥りました。経常収支は、実力値でのその国の「稼ぎ」を表すものです。

特許料などサービスの対価の出入り=「サービス収支」

金利や配当の出入り=「(第一次)所得収支」

などからなります。

■経常収支の赤字長期化による円安で輸入インフレが加速

ここ最近は、これまでの海外投資などからの果実である「所得収支」が大きく黒字となっているために「貿易収支」+「サービス収支」に赤字が出ても、全体の経常収支レベルでは黒字を維持できました。ところが、ここにきてエネルギーの輸入額が大きく増加しているために、1月は経常収支が1兆2000億円近くの赤字となっています(図表3)。

このことは、日本が海外から稼げなくなっている、ということを意味します。この経常収支の赤字状態が長期化すれば円の信用度にも影響し、円安をもたらす可能性があります。円安はさらなる輸入インフレを加速することにもなりかねません。

この原稿を書いている時点では、まだ発表されていませんが、米国ではインフレに対応するために3月15日、16日に行われる中央銀行(FRB)の公開市場委員会(FOMC)で利上げが発表される予定です。金融引き締めに大きく舵を切るのです。

一方、日銀は、10年国債利回りの上限(0.25%)を死守するために、市中から無制限に国債を買い入れ、資金を放出することを発表しています。これまで以上の緩和策に打って出るわけです。

米国は引き締めであるのに対して、日本は緩和。これがさらなる円安を招く可能性があり、インフレにまったく対抗できません。そこにウクライナ情勢というさらに強力なインフレ要因が追加されるのです。

このままでは、不況下のインフレである「スタグフレーション」となる恐れもあります。日銀は、経済の不安定化を招く不確定要因を山ほど抱えることとなるのです。

■「ロシアの次は中国」同じことが起こる可能性がある

将来的にはさらなる不安要因があります。

今、欧州経済や西側経済はロシアを切り離す動きを加速化させています。エネルギーや希少金属など資源分野で、世界はロシアなしでのやりくりの模索を始めています。それ以外の業種でも、一時的か恒久的かは不明であるものの、工場の停止や撤退の動きも急速に広まっています。多くの業種でロシア排除が進み、それが長期化する可能性もあります。

もっと気になるのは、お隣の中国です。

中国では習近平主席が2021年に「6年以内に台湾を統一する」と公言しました。軍事的侵攻をとならなかったとしても、強硬的な手段を選択すれば、米国はじめ西側諸国は今回ロシアに対してとった経済制裁を科す可能性があります。中国の孤立化がロシアのように進むことも懸念され、これは、経済的に密接な日本にとってかなり大きな問題となります。

いずれにしても、日本のインフレ進行度と、それに対する日銀の対応、ロシア・中国・米国・西側諸国の動きからは目が離せません。

ウクライナに平和が戻ることを心より願っています。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

お金は知っている 円安基調の裏に日本の〝対米従属〟構造 財務省が覆面でドル売り・円買い介入もビクともせず 思い出す安倍首相の「日本はカムバック」

zakzak by夕刊フジ / 2024年5月17日 6時30分

-

日本は新冷戦の勝者に!日経平均、半導体復活で10万円へ!?中島精也・福井県立大客員教授

トウシル / 2024年5月16日 11時1分

-

物価高で苦しむ庶民を尻目に…日米の金利差5%と2年間で40円の円安という為替で二重に儲けた富裕者の思考

プレジデントオンライン / 2024年5月15日 10時15分

-

5月以降の日経平均上昇を裏付ける「3つの追い風」 今後もドル高円安の大幅修正は見込みづらい

東洋経済オンライン / 2024年4月28日 9時30分

-

ESGとSNSは食品高と戦争の一因

トウシル / 2024年4月23日 7時30分

ランキング

-

1内閣支持率低迷26%、自民党の規正法改正対応「評価せず」79%…読売世論調査

読売新聞 / 2024年5月19日 22時0分

-

2上野飲食店経営者夫婦殺害、背景に首謀者への畏怖か 遺体処理から殺人も「断り切れない」

産経ニュース / 2024年5月19日 19時20分

-

3スタバと一線を画す「ルノアール」。“特異なビジネスモデル”を確立も、業績が悪化するワケ

日刊SPA! / 2024年5月18日 8時53分

-

4「顔も腫れあがり、髪の毛もむしり取られていた」妹が殺され償いを求めた遺族 加害者へ賠償求めても全額払われず 相手の口座に残っていたのはたった"931円"「憎みたくなくても憎んでしまう...今の制度では」

MBSニュース / 2024年5月19日 19時40分

-

5IBXエアラインズが福岡空港着陸前に機材トラブル 滑走路一時閉鎖の影響でセブパシフィック航空が北九州空港にダイバート

RKB毎日放送 / 2024年5月19日 20時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください