インフレ地獄のトルコで「世界一の株高」が進行中…マネーの常識を覆す「いびつな現象」が起きているワケ

プレジデントオンライン / 2022年10月20日 18時15分

※写真はイメージです - 写真=iStock.com/Mehmet Kalkan

■円安、インフレが止まらない

円安に歯止めがかからない。年始のドル円レートは1ドル110円台半ばだったが、すでに10カ月弱で150円台目前まで下落している。

この急速な円安の背景には、資源高で貿易赤字が膨らんだという実需面の要因に加えて、日米金利差が拡大したという金融面の要因がある。特に後者の面は、ドル円レートの歴史的な下落の主因といえよう。

米国では、最新9月の消費者物価が前年比8.2%と伸びが依然として高止まりしており、歴史的なインフレが続いている。そのため米連銀(FRB)は政策金利(FFレート)を次々と引き上げており、11月1〜2日に開催される次回の連邦公開市場委員会(FOMC)でも0.75%の大幅利上げが視野に入る。

他方で日本の場合も、8月の消費者物価が前年比3.0%上昇と、インフレは着実に加速している。とはいえ、日銀の黒田総裁は物価の上昇は一時的な現象であり、安定したものではないという見方を堅持する。そのため、日銀は政策金利を▲0.1%に、また長期金利の上限を0.25%に据え置き続けており、そのことが円安を促している。

日本が金利をそう簡単に上げられない最大の理由は、財政の維持にある。

低金利環境を維持しておかないと、政府の利払い費が膨らみ、国庫が破綻する恐れが高まる。こうした事態を回避するためには、低金利を維持せざるを得ない。そのため、円安によりインフレが加速したとしても、日本はインフレ抑制のための利上げをすることが難しい。

ところで、世界各国が米国に追随し金利を引き上げているが、通貨安に歯止めはかかっていない。そのため、日本が経験している歴史的な円安について、主因はドル高にあると説明する論者がいる。

一方で、主要通貨の中で、対ドルレートの年初来騰落率を比較すると、円は一番売られている通貨でもある。日本の側にも大きな円安要因があるのである。

■通貨安のトルコで起きている株価上昇のナゾ

ここで話をトルコに転じたい。トルコの通貨リラは長期にわたって下落しており、またインフレもかなり深刻な状況となっている。

具体的には、トルコの最新9月の消費者物価は前年比83.5%と、16カ月連続で上昇が加速した。また先行指標となる生産者物価も同月は同151.5%と再び上昇が加速しており、インフレが減速する兆しは全く見えない。

しかしトルコ中銀は、利下げこそが物価の安定につながると主張してはばからないエルドアン大統領の意向をくみ、8月以降、利下げを進めている。

高インフレにもかかわらず利下げを行い、それが通貨安を促して、さらにインフレを加速させるという悪循環にトルコは陥って久しい。中銀の政策姿勢が変わらない限り、リラの上昇が見込めない。

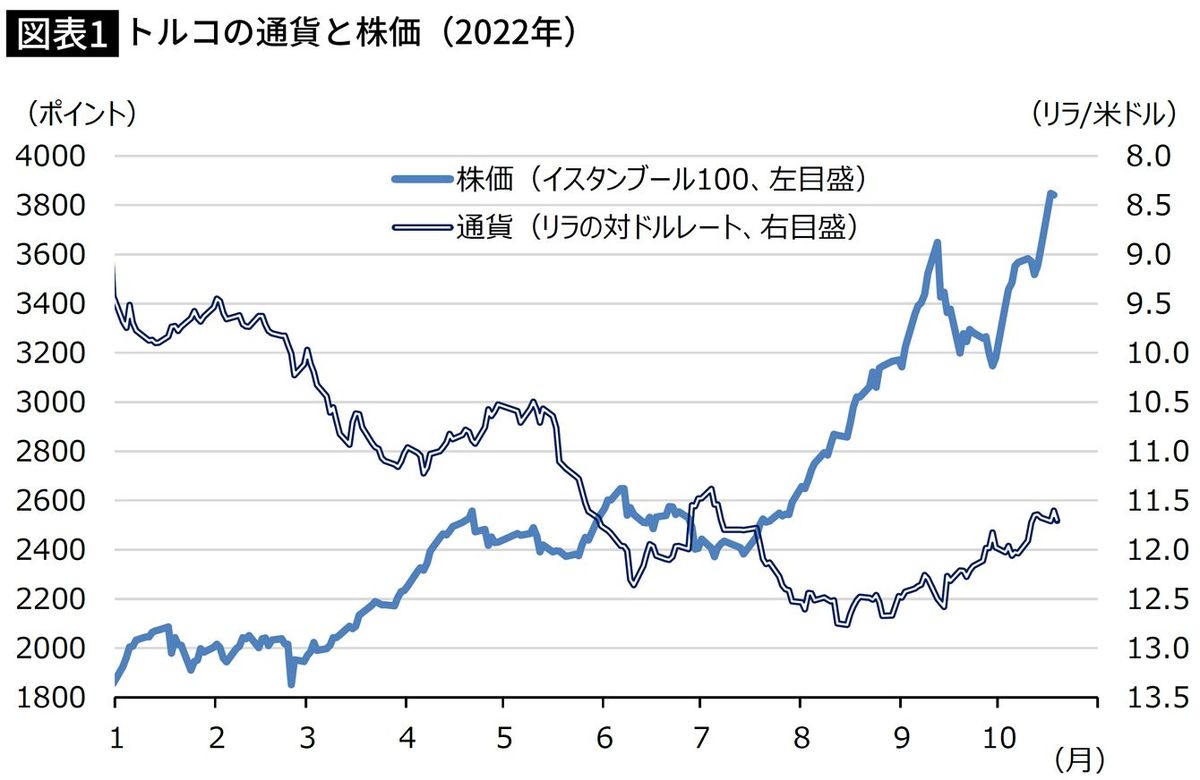

そのトルコで、実は株式市場が活況に沸いている。トルコを代表する株価指数であるイスタンブール100は、今年の取引開始日となる1月3日の終値が1926.66であった。

それが9月30日の終値は3179.99に達し、9カ月間の上昇率は実に65%に達した。直近10月17日の終値は3847.62と、株価はさらに上昇している(図表1)。

■日本株は1割、欧米株は3割も下落しているが…

米国を代表する株価指数S&P500指数は年初から9月まで33.8%下落した。欧州のユーロ・ストックス500も30.1%下落している。日本のTOPIXは10.5%下落と、その幅は米欧に比べると小さいが、いずれにせよ下落している。

グローバルな株価の下落にもかかわらず、イスタンブール100は70%近い上昇率を記録しており、驚異的である。

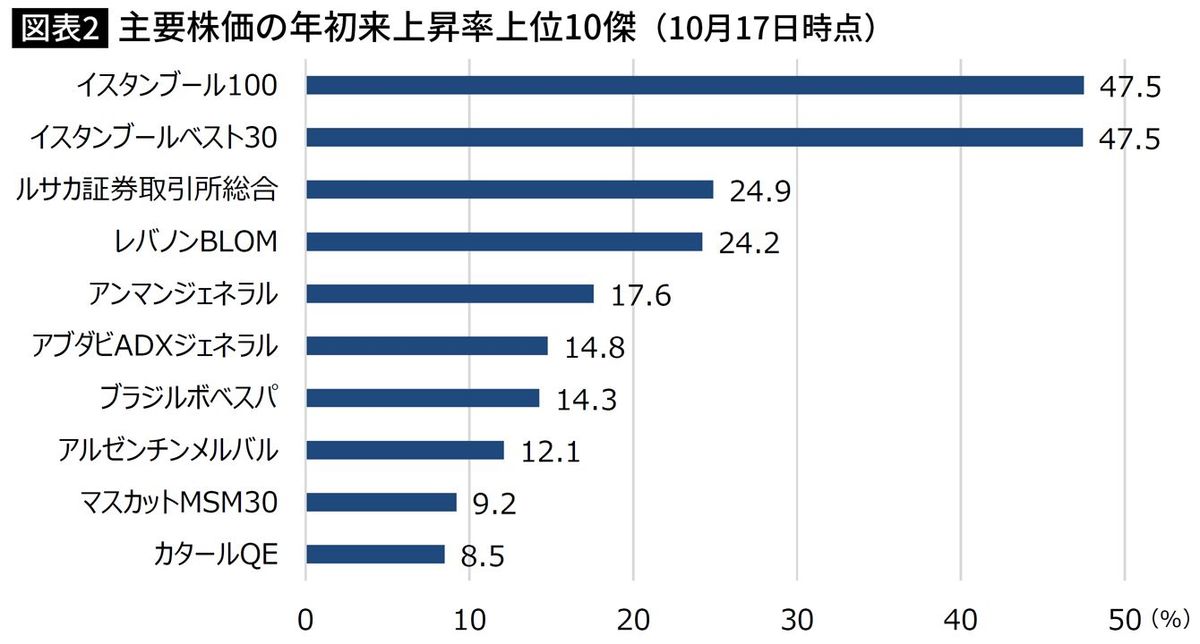

為替調整後の株価で評価しても、トルコ株の堅調ぶりが目立つ(図表2)。

ブルームバーグより為替調整後の主要株価の上昇率上位10傑を確認すると、商品市況の上昇を追い風とする資源国を引き離して、イスタンブール100が堂々と首位に立っている。

この間に進んだリラ安の影響を除去しても、トルコ株は堅調に推移したわけだ。

■現金は持っているだけで価値が下がる

それではなぜ、トルコで株価がこれほど顕著に上昇したのか。

よく指摘される理由として、トルコ国内の投資家が、インフレヘッジの観点から株を積極的に購入していることがある。年率80%以上のペースで物価が上昇する環境の下では、現預金の価値は日に日に落ちていく。であるなら、インフレ耐性が強い株式に投資したほうが合理的な判断だ。

さらにトルコがかなり緩和的な金融環境であるという点も見逃せない。トルコの政策金利は9月末時点で12%だが、同月の消費者物価は前年比83.5%だったため、実質金利の水準は▲70%近くになる。

加えてトルコでは、政府の規制を受けて、長期金利も低下している。こうした緩和的な金融環境はもちろん、株価にとって追い風となる。

それに途上国の場合、国内の投資機会が乏しいため、米ドルなどの外貨に投資することも資産防衛の有力な選択肢だ。とはいえ、特に機関投資家の場合、相次ぐ利上げで米ドルやユーロの調達コストの増大という問題に直面、外貨投資が難しくなっている。

そのためトルコの投資家は、消去法的に国内の株式で資産運用に努めている側面もあるのだろう。

以上のことから、世界と逆行するトルコの株高が生まれたと整理される。つまりトルコの株高は、通貨安を軽視し、低金利と高インフレを常態化させるという、通常ならあり得ない経済状況の帰結として生じたものである。

こうした状態がいつまで続くかは疑問があり、いずれトルコの株価は急ピッチで下落するかもしれない。

■緩やかに進行している通貨危機の帰結

海外投資家のトルコ株に対する判断も慎重なようだ。ブルームバーグは8月25日付の報道で、堅調なトルコ株を受けて、8月19日週に外国人投資家による3億6620万ドルのトルコ株の買い越しがあったと好意的に評価した。

しかし中銀のデータによれば、翌8月26週には3200万ドルの売り越しに転じ、以降も売り越し超過が続き、8月19日週の買い越し分はほぼ失われた。

株価は通常、景気の先行指標とされる。今年に入り、世界の株価は米国の利上げが進んだことで下落したが、これは来年以降に世界景気の悪化が本格化することを織り込んだ動きだ。とはいえ、世界のトレンドと正反対であるトルコの堅調な株価が、トルコの景気が来年以降、急速に回復する展開を織り込んだものだとはとても解釈できない。

むしろトルコの株高は、変動相場制下で生じた通貨危機の帰結といえよう。

トルコの過去の通貨危機は固定相場制度の下で生じたため、通貨レートは、一気に切り下がり大暴落した。そのため経済への悪影響も非常に大きく、政権の交代にもつながった。しかしエルドアン政権の下では、変動相場制度のため長期かつ緩やかに通貨危機が進行している。

それゆえ経済への悪影響も急には起こらず、エルドアン政権の退陣につながるような事態になっていないのだろう。しかし通貨安には歯止めがかからず、高インフレが定着している。そうした中で生じた株価の上昇は、インフレヘッジという性格を強く反映するものであり、株価の上昇が本来持つ景気回復期待の高まりという意味合いはない。

■逃げ場を失った現金が起こした「いびつな現象」

繰り返しとなるが、今年に入ってからのトルコの株高は、トルコが抱える特殊な事情を反映したものであり、決して健全な動きではない。

この現象をもってして、トルコ経済は強いと評価するべきではないし、未来は明るいという予測も立てることはできない。トルコの株価に関しては、むしろ急落リスクに警戒すべきである。

なお円安が止まらない日本だが、トルコのような現象が今すぐに起きることなど、まず考えられない。とはいえ通貨安は、トルコの株高のように、何らかのかたちで歪(いびつ)な現象が起きる可能性があることは、心に留めておいてよいのではないか。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

日本は新冷戦の勝者に!日経平均、半導体復活で10万円へ!?中島精也・福井県立大客員教授

トウシル / 2024年5月16日 11時1分

-

株式市場は「香港などが上昇する一方、ベトナムなどが下落」…アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月9日 12時20分

-

このままでは日本の伝統的企業が海外に買われていく…円安が止まらない日本を待ち受ける"最悪のシナリオ"

プレジデントオンライン / 2024年5月9日 7時15分

-

日本株は「軟調な展開」も、上昇すると予想。業績相場に入ることで下値は限られそう ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月2日 14時25分

-

円買い介入!?円安を止める3つの条件

トウシル / 2024年4月30日 15時53分

ランキング

-

1【解説】安定的な皇位継承のあり方は 皇族数の確保へ2つの案の議論始まる

日テレNEWS NNN / 2024年5月17日 21時38分

-

2「限度超えてる」、逮捕評価=厳罰化には懸念も―つばさの党事件で識者

時事通信 / 2024年5月17日 20時8分

-

3つばさの党、田村淳さんらの自宅特定し街宣 否定的見解に反発か

毎日新聞 / 2024年5月17日 14時16分

-

4姫路港に車転落 中から高齢男女の遺体見つかる

ABCニュース / 2024年5月17日 23時39分

-

5素潜り漁をしていた77歳海女が溺死…漁協の船に引き上げられる

読売新聞 / 2024年5月18日 6時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください