「新NISAとセットで金利を優遇」には要注意…金融機関のオススメ商品を買ってはいけない本当の理由

プレジデントオンライン / 2023年8月21日 9時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、五十嵐修平『55歳からでも失敗しない投資のルール』(クロスメディア・パブリッシング)の一部を再編集したものです。

■営業マンが勧めてくるのは「今売りたい商品」

銀行、証券会社、保険会社などの金融機関と取引をしていると、キャンペーンなどと称して、営業担当者が今売りたい商品を勧めてくることがあります。

営業担当者に提案されるがまま、商品自体の利点と特性を理解しないで購入してしまうと、自分が使いたい時に元本が割れていたり、相場の急変動に一喜一憂したりしてしまうことになるでしょう。

ここでは、特に用心したい金融商品と営業担当者のセールストークを「金融機関の注意点」と題して3点解説させていただきます。

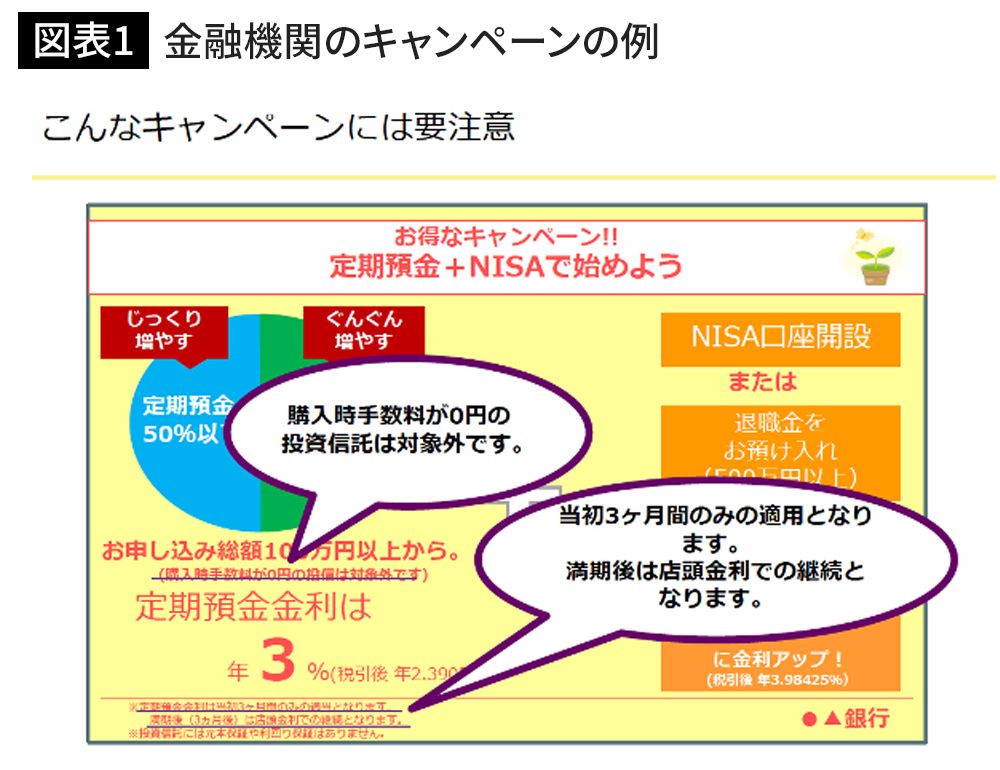

金融機関の注意点その① 一見、お得なキャンペーン

2024年から新NISAが始まることもあり、顧客獲得合戦とし、銀行や証券会社などでは全社・支店でのキャンペーンがあり、特定の金融商品を勧めざるを得ないことがあります。

ただし、その背景を知っていると、営業担当者の言葉を鵜呑みにすることを防げます。

■「定期金利3%」を鵜呑みにしてはいけない

例えば、銀行による定期預金とNISAを同時に始めると金利が優遇されるキャンペーンがあったとします。

いまや、預金金利は0.1%以下が当たり前の時代。それにもかかわらず定期預金の金利が3%というのは、驚きの水準です。

ところが広告をじっくり観察すると、「購入時手数料が0円の投信は対象外」と小さな文字のひと言が書かれています。現在、つみたてNISA(新NISAのつみたて投資枠も同様)で扱う投資信託は購入時手数料のかからない「ノーロード投信」ですが、それをどれだけ購入しても金利は優遇されないというのです。

また、「金利が優遇されるのは、当初3カ月のみ」というのもよくあるパターンです。それ以降は店頭金利になります。預ける資金にもよりますが、3カ月で得られる利息は限られるにもかかわらず、果たしてこれはお得なキャンペーンといえるでしょうか。

■利息より手数料が高く「赤字」になるケースも

例えば、1000万円キャンペーンで預けたとします。3%なら30万円の利息がつくと考えるかもしれませんが、30万円は一年間分の利息なので、3カ月ですとその4分の1、つまり実際は7.5万円の利息となります。投資信託の購入時手数料がかかる場合を考えると、トータルでプラスにならない可能性もあります。

金融商品に限らず、こうした販促はさまざまな業種・業界でよく見られる手法です。みなさんも、普段の買い物ではしっかりとチェックするようですが、金融商品になると商品知識などに不安があるのか、誘い文句に乗ってしまうことが多いように見受けます。「お得な話には裏がある」と肝に銘じておくことです。

銀行も証券会社も事業会社である限り当然、利益を求めないといけません。会社によっては高い目標設定を掲げ、各営業担当者には商品販売のノルマも課せられていることもあるでしょう。特定の時期、月末や特に四半期の末になると、強くセールスを受けるのはそのためです。もちろん、お客様側に立った提案であればありがたいのですが、そうでないことも少なからずあります。

「なぜ、この営業担当者はこの商品を勧めてくるのか」を考えないといけませんが、商品知識に対する情報の非対称性(売り手と買い手の間で保有する情報に格差があること)により、気が付けば勧誘に乗っていることもあります。結果、資産運用の足を引っ張るような商品を買ってしまうと、目も当てられません。

■高い分配金の大部分は「元本の取り崩し」

金融機関の注意点その② 投資信託/高分配ファンド

高い分配金をうたった高分配ファンドは、「安定的に分配金が得られる」という理由で人気の金融商品であり、営業担当者にとって、年配で投資初心者の方に勧めやすい商品です。

ただし、高分配ファンドの分配金の大部分は、「元本払戻金」と呼ばれる、運用収益が出ていないのに投資家が預けたお金を返金しただけのものとなっています。つまり、元本を取り崩して分配金を支払っているということです。

これをダムに例えて考えてみましょう。ダムの水位が投資信託の基準価額で、水位が上がると基準価額も上がり、水位が下がると基準価額も下がるとお考えください。ダムの水位は川からの安定的な水の流入や雨によって増えます。安定的な水の流入を投資先からの配当や利息収入とすると、いつ降るかわからない雨に相当するのは、いつ上昇するかわからない相場の値上がり益です。

こうしたなか、川からの流入や降る雨の量以上の放水をしていくとダムが干からびてしまいます。つまり、配当や利息収入、値上がり益以上の分配金を出すと、元本がどんどん減っていくということです。

■年金を補完するお宝商品のように映るが…

例えば、1万口当たり35円の分配金が出る、実際に存在する投資信託があります。投資信託の値段が1万円(スタートは全て1万口当たり1万円です)だとすると1000万円で毎月3.5万円入ってきます。見た目の分配利回りは非常に大きくみえ、営業担当者に勧められるまま、こうした商品を買う人もいらっしゃるでしょう。とりわけ、収入が限られるシニア世代にとっては、年金を補完するお宝商品のように映るかもしれません。

ところが、この投資信託の運用報告書を元に確認したある期間の収益は、毎月たった3円。雨はほぼ降らず川からも水は流れずダムの水位は、ほぼ上がっていません。ところが35円分も放水するには、32円分を収益以外から調達しないといけません。収益以外の分配原資となると、当然ながら投資元本が使われるので、その結果、この投資信託に入れていた投資元本の1万円のうち32円分が削られることになります。

このようなことを繰り返していると、ダムの水位がどんどん下がっていくように、その投資信託の値段(基準価額)はあっという間に下がってしまいます。実際、こういった無理な分配金を出し続ける投資信託は運用が厳しくなり、途中で分配金を減らしたり、しばらくすると当初の10分の1程度しか分配金が出なくなってしまったりする、なんて事例がざらにあります。

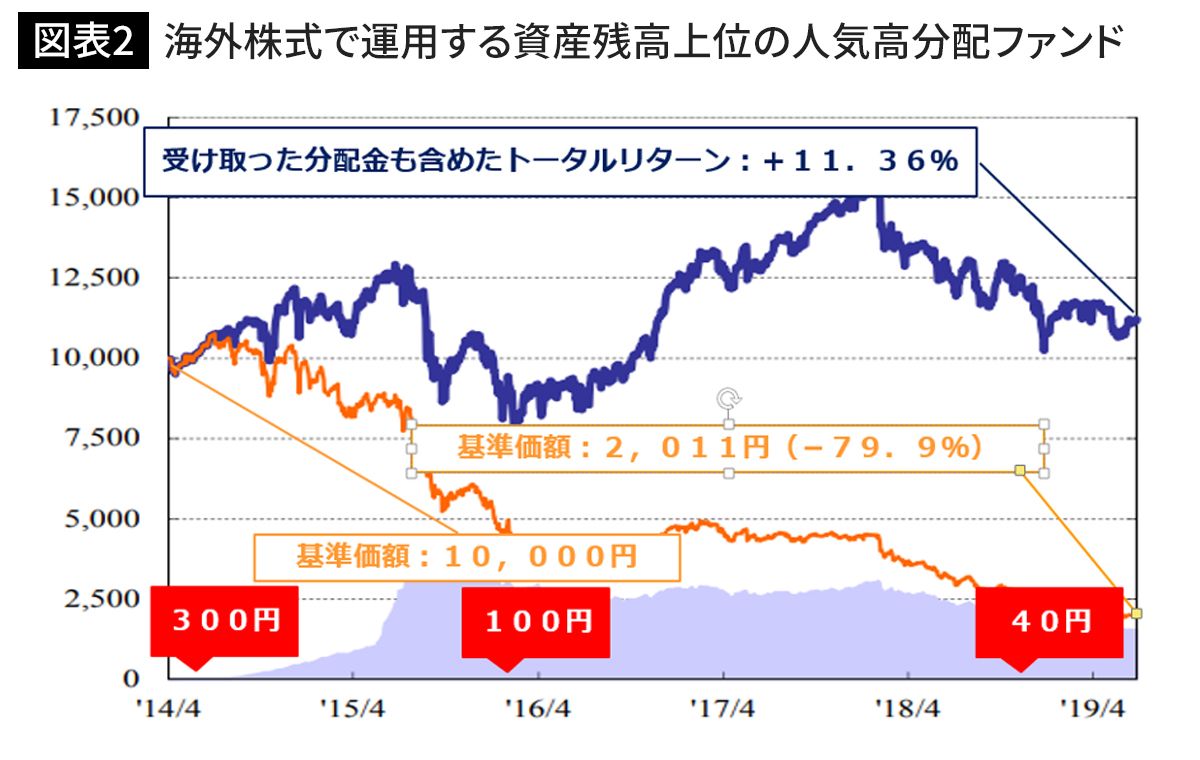

■1万円当たりの分配金が「300円→40円」に

さらに具体的に話すと、運用開始時の投資信託の基準価額は1万円というのが決まりです。ここから運用利益が生まれることで、1万1000円、2万円と価額が上がり、逆だと下がります。

実際に一時人気だったある投資信託を見ていきましょう(図表2)。この投資信託は投資額1万円(1万口)に対して月300円分の分配金を出すとして話題になりました。確かに、1000万円分の投資で月30万円、年間360万円の分配金は魅力的です。

その後、5年間でこの投資信託はどうなったかというと、無理な分配がたたり、分配金が300円から100円になり、ついには40円にまで減りました。ただし、受け取った分配金を含めたトータルリターンはプラス11.36%なので、何も問題ないと思うかもしれません。

■5年後、投資元本が5分の1に減ってしまった

ところが問題なのは、基準価額の下落です。1万円だったのが5年後には2000円にまで下落しています。つまり、1000万円の投資元本であれば、200万円にまで減っていることになります。分配金をしっかりと手元においておけば問題ないですが、当社に相談に来られた多くの投資家は、分配金は受け取ったら使ってしまっている方が大半でした。そして、元本は1000万円あると思い込んでいたので、これは本当に大きな問題だと感じました

高齢者の場合、投資をしなくても預貯金を取り崩しながら生活できるので、分配型ファンドに投資するのが、絶対に悪いとは言いません。ところが、利益以上の分配金を出した場合は元本がどんどん下がっていくということを理解してから、投資していかないと後で取り返しのつかないことになってしまいます。

高分配ファンドは元本が削れる可能性が高いという点は購入前に営業担当者が説明しているはずですが、どこまで丁寧に話しているのかは疑問が残ります。むしろ、「毎月分配金が手に入ります」「年金にプラスしてお小遣いがあるとうれしいですよね」といった誘い文句で購入してもらっている可能性も高いでしょう。基準価格が1000円~2000円台のファンドは分配金を出し過ぎてしまった、高分配金ファンドのなれの果てと言えます。

繰り返し言いますが、分配型ファンドも一概に悪いものではなく、理解して活用することが大切です。投資に少し詳しい方は分配型ファンドではなく、一部自分で売却や楽天証券で投資信託の定額売却という機能などを活用することも選択肢の1つでしょう。

■運用目的で保険に加入する3つのリスク

金融機関の注意点その③ 外貨建て一時払い保険

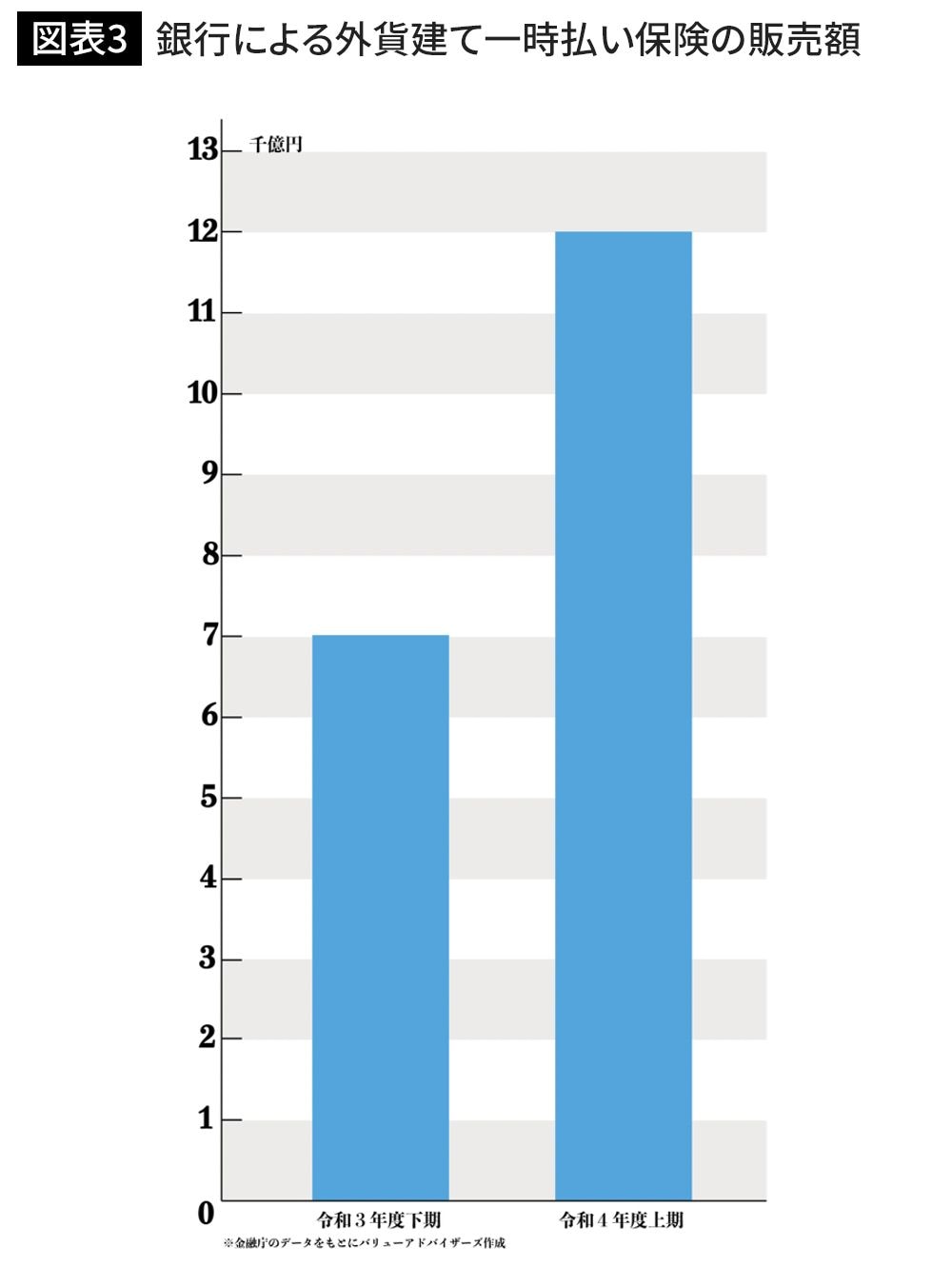

ここ最近では米国の金利上昇に伴い、各保険会社は外貨建て一時払い保険を運用目的で販売しているケースが増えています。

保険は本来、死亡保障目的で加入するもので、解約前提の運用目的で加入してしまうと思わぬトラブルに巻き込まれてしまう可能性もあります。知っておくべき保険の3つのリスクについて紹介させていただきます。

■たった数年で解約すると元本割れの可能性がある

1.為替リスク

外貨建て一時払い終身保険では、保険料や保険金が外貨で計算・支払われます。したがって、為替相場の変動により、保険料や受け取る保険金の日本円換算額が変動する可能性があります。為替リスクを理解し、予測不可能な為替変動に対するリスクを考慮する必要があります。

2.解約控除

保険契約を解約した際に適用される手数料や費用を指します。一般的に、生命保険契約は長期的な契約であり、保険会社は予想される将来の保険金支払いに備えるためにある、保険会社が保険契約の解約による経済的損失を回避するための仕組みです。保険契約が継続していくにつれ、解約控除の金額は減少する傾向がありますが、契約して数年後に解約してしまうと元本を割ってしまう可能性があるので、利率が良いからと運用目的で安易に契約することはお勧めできません。

3.死亡保険金の受取人指定

一時払い保険はあくまでも保険ですので、死亡保険金の受取人を指定します。安易に決めてしまうと相続争いの火種になりかねません。

なぜなら、死亡保険金は受取人の固有の財産と見なされ、遺産分割協議(財産を誰が受け取るかという話し合い)の対象資産からはずれるからです。相続のルールはここでは詳しく説明しませんが、お子様が複数人いる方や、資産のほとんどが不動産の場合は、受取人を慎重に選ばなくては、残された家族がもめることにつながります。保険は死亡保険金目的で加入すべきで、解約返戻率などは付加価値であり、死亡のリスクを考え、死亡保険金額や受取人を慎重に選択すべきです。

以上の3点を理解して、「銀行金利よりも利率が高く、アメリカの金利が高い今がチャンスです」というセールストークに惑わされず、適正な金額で契約を検討してみてください。

■大切な資産は自分でしっかりと守る

以上、金融機関との取引における注意点を提示させていただきました。

注意点として書かせていただきましたが、金融機関の営業担当者も本当にお客様のことを想い、行動している方もいらっしゃいます。

しかし、多くのお客様の資産を分析していると「何故この商品を購入してもらったのだろう?」という疑問符がつく商品も多く見られます。金融機関と付き合う時はお客様側(投資家)もある程度、前提の知識を持って対応した方が、後悔することも少なくなるでしょう。

シニア世代は収入が限られている方も多いかと思います。セカンドライフを充実させるためにも大切な資産をご自身でしっかりと守られることをお勧めします。

----------

独立系ファイナンシャルアドバイザー

株式会社バリューアドバイザーズ代表取締役社⻑。⼤学卒業後、東証⼀部上場の証券会社に⼊社。お客様と⾦融機関の利益相反をなくし、独⽴した⽴場で提案したいとの想いを叶えるべく、2013 年に会社を設⽴。毎年海外視察をする中で、マーケットの予想を繰り返す⽇本の⾦融サービスとは異なる、お客様と⽬的・⽬標を共有しゴールに向かって運⽤する欧⽶の⼿法に感銘を受け、独⾃のコンサルティング⼿法を考案。IFA(独⽴系ファイナンシャルアドバイザー)として、お客様⽬線で価値ある提案を常に⼼がける。多数のセミナーを開催し、多くの顧客から信頼と⽀持を集めている。⽇本経済新聞、週刊ダイヤモンドなどメディア出演も多数。

----------

(独立系ファイナンシャルアドバイザー 五十嵐 修平)

外部リンク

この記事に関連するニュース

-

「auAMレバレッジNifty50インド株ファンド」提供開始

PR TIMES / 2024年5月13日 0時40分

-

投資をするなら最悪これだけ知っておきたい「金融商品」の概要…株式・投資信託・債券・外国為替・デリバティブ・オルタナティブ【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月10日 11時15分

-

銀行の金利が変わる可能性を考慮して定期預金を検討中です。今後も物価高が続くなら契約期間はどうすべきですか?

ファイナンシャルフィールド / 2024年5月10日 5時10分

-

預金・個人向け国債・投資信託・貯蓄型保険、急にお金が必要になったら、何から解約したら良い?

MONEYPLUS / 2024年5月7日 11時30分

-

「auAM Nifty50インド株ファンド」、業界最安水準(※)の信託報酬率へ引き下げ

PR TIMES / 2024年4月21日 2時40分

ランキング

-

1イオンの「幸せの黄色いレシート」キャンペーン。レシートを使って寄付したいけど、不良品を「返品」できなくなるの?「寄附」と「レシート保管」を両立させる方法を解説

ファイナンシャルフィールド / 2024年5月19日 5時10分

-

2健康サプリを「毎月3万円」購入する80代の母。本人は「健康のため」と言いますが、解約させるべき?

ファイナンシャルフィールド / 2024年5月19日 3時0分

-

3コロナ禍で売上げ95%減となった「地球の歩き方」 Ⅴ字回復遂げ新分野に挑戦 岩塚製菓のおつまみスティックとコラボ

食品新聞 / 2024年5月19日 20時14分

-

430年以上塩漬け「阿蘇ソフトの村」用地、投資額の38分の1で県売却へ…TSMC進出に伴う需要期待

読売新聞 / 2024年5月20日 6時51分

-

5「EVは自動車保険入れません」...中国EVいよいよヤバいのか!?

ニューズウィーク日本版 / 2024年5月17日 11時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください