やっぱり年金だけでは全然足らない…「ゆとりのある老後」には月38万円が必要になるという深刻な現実

プレジデントオンライン / 2023年8月24日 9時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、五十嵐修平『55歳からでも失敗しない投資のルール』(クロスメディア・パブリッシング)の一部を再編集したものです。

■収入が減っても「豊かな老後」は可能か

皆さんは理想のセカンドライフはありますか。「趣味の海外旅行をもっとたくさん行きたい」、「田舎に移住してスローライフを過ごしたい」、「退職後は喫茶店を開きたい」、たくさんの選択肢があります。最近ではリスキリング(学び直し)という言葉もよく聞きますが、今までの仕事とは違った分野に挑戦するという方も増えてきています。

仕事の責任から解放され、心身の充実を追求する時期として、多くの人々がセカンドライフを楽しんでいます。

ですが豊かなセカンドライフを送るためには、お金の面でも準備が必要です。労働収入から年金収入となり、ほとんどの方は収入額が減少します。実際に自分の求める生活を送るには、一体いくらの資金が必要なのでしょうか?

■高齢者は「平均月2万円」を切り崩している

そもそもセカンドライフとは何歳からのことを指すのでしょうか。早期退職して自分のやりたかったこと実現させる人もいれば、再雇用などで長く働き続ける方もいます。

老齢年金は現在65歳での給付を基本としているので、ここでは65歳以降を前提として考えてみます。

総務省の「家計調査報告2022年(令和4年)平均」によると65歳以上の夫婦のみの無職世帯の可処分所得は21万4426円、一方消費支出は23万6696円でした。また単身無職世帯可処分所得は12万2559円、消費支出は14万3139円でした。可処分所得のうちほとんどが社会保障給付(=公的年金)です。

※可処分所得…手取り額。収入から税金や社会保険料などの支出を差し引いた金額で、自分が自由に使えるお金のこと。

このデータから平均毎月2万円を切り崩しながら生活していることになります。

現在の年齢から残り何年生きられるかの平均値である平均余命は、65歳時点で男性は19.85歳、女性は24.73歳です。毎月2万円を切り崩しが続いた場合は男性で480万円、女性で600万円の資金があれば足りる計算になります。しかしこの計算には3つの要素が不足しています。1つずつ確認していきましょう。

■介護にかかる費用は平均500万円超

1.突発的な費用

毎年必ずかかる生活費以外の不定期もしくは突発的に起こる出来事への費用です。家の修繕費、子供の結婚資金援助、病気や介護にかかる費用などが挙げられます。

事前に起こることが予測できる家の修繕費などはあらかじめ積み立てておく等対策が可能です。一方でいつどのような病気にかかるのか、介護が必要となるかは分かりません。厚生労働省によると、2020年度の要介護(要支援)認定者数は約682万人となり、公的介護保険制度がスタートした2000年度の認定者数約256万人と比べると約2.66倍増加しています。

また生命保険文化センターによると月々の介護費用は平均8.3万円、介護期間は平均5年1カ月でした。つまり平均506.3万円かかるということになります。在宅介護か施設介護かでも費用は変わってきますが、預貯金で準備できればいいですが、足りない方は保険で準備するなどの対策も検討すべきでしょう。

※参考:公益財団法人 生命保険文化センター 介護にはどれくらいの費用・期間がかかる? リスクに備えるための生活設計|ひと目でわかる生活設計情報|

■「ゆとりのある生活」には月38万円が必要

2.ゆとり資金

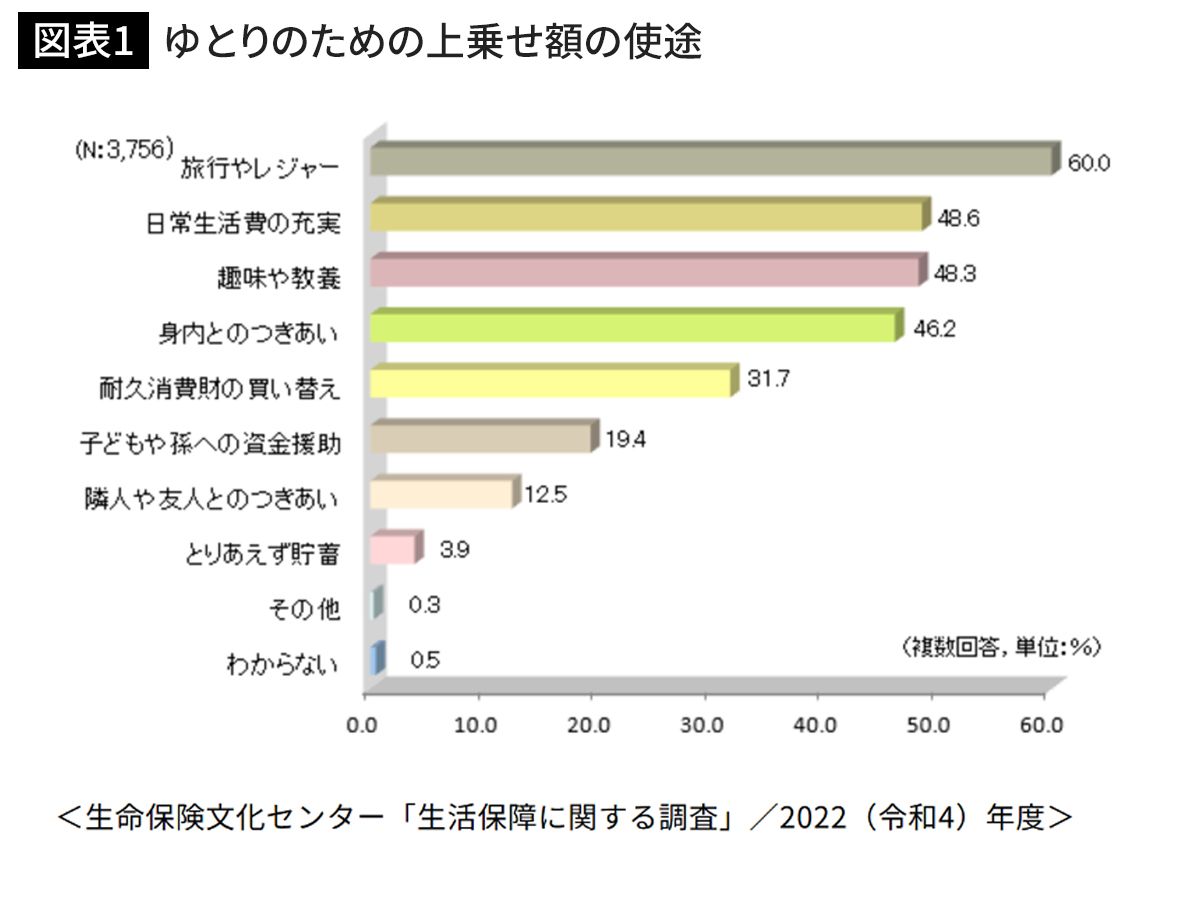

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると「老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低いくらぐらい必要か」という設問に対する回答の平均額は月額で23.2万円であったが、「経済的にゆとりのある老後生活を送るためには、あといくらぐらい必要か」という設問に対しての回答は平均月額14.8万円でした。

内訳は降順で旅行やレジャー、日常生活費の充実、趣味や教養、身内とのつきあいと続いています。時間に余裕ができ、旅行に出かけたり、生活の質を上げたりして日々を楽しむ方が多いのではないでしょうか。実際に私のお客様の中に「大の旅行好きで、少なくとも年に2回は豪華な海外・国内旅行に出かけていて、定年退職後はもっと回数を増やしたい」という方がいて、老後の資金に不安を持ちつつも一度きりの人生、楽しみを削りたくないという声をよく聞きます。

ですがゆとりある生活にあと14.8万円必要とすると、平均余命から3550万~5000万円は必要になります。あくまで平均余命での計算ですので、長生きすればするほど必要なお金は増えていきます。何歳まで生きるか寿命のコントロールはできませんので、長生きのリスクに備えるためにも余裕をもって準備した方がいいでしょう。

■ディズニーは40年間に約2.8倍値上げ

3.インフレーション

モノの値段が上がることを指します。

日本銀行は消費者物価の前年比上昇率2%を目標としています。物価の上昇から賃金の上昇が促されることを期待しています。

日本では100円ショップや、ファストフードやファストファッションなどの定着で、安くモノやサービスを買うことができ、「日本は長引くデフレで物価は上がっていない」という声もありますが、長期的に物価は上がっています。

特に昨年度から今年前半にかけては多くの企業から値上げが発表されており、帝国データバンクの「『食品主要195社』価格改定動向調査」によると2023年の食品値上げは、年間累計は3万5000品目前後の到達が予想されています。長引く円安や原材料高、原油高騰による物流コストの増加などが影響しています。マクドナルドは2022年3月から今年1月にかけて3度の値上げを実施し、1年でハンバーガーは110円から170円になりました。

7月には製パン大手の山崎製パンやフジパンや敷島製パンが食パン・菓子パン類の値上げを予定しています。最近ではディズニーランドのチケットが大人1日1万900円と、1万円超えになるというニュースが話題になりました。開業当初は3900円ですから40年の間に約2.8倍になりました。映画館大手のTOHOシネマズは映画の鑑賞料金を6月1日から一部値上げすると発表しています。

■この先、現貯金の価値は目減りしていく

こうして挙げていくと値上げの例はキリがありません。このように長期的にみると物価は上がっています。

しかし1999年にゼロ金利政策が導入される以前は、物価が上がっても金利がそれ以上付いていたので、何も気にしないですみました。1990年の郵便貯金の金利は6.08%でした。

今現在では預貯金の金利ではほとんど利息が付かないので、そのままにしていると、現金の価値は下がっていきます。現在は郵便貯金の金利は0.002%です。この記事を読んでいる50代~60代の方の多くは「昔は金利が良かったのに」と思っているのではないでしょうか。

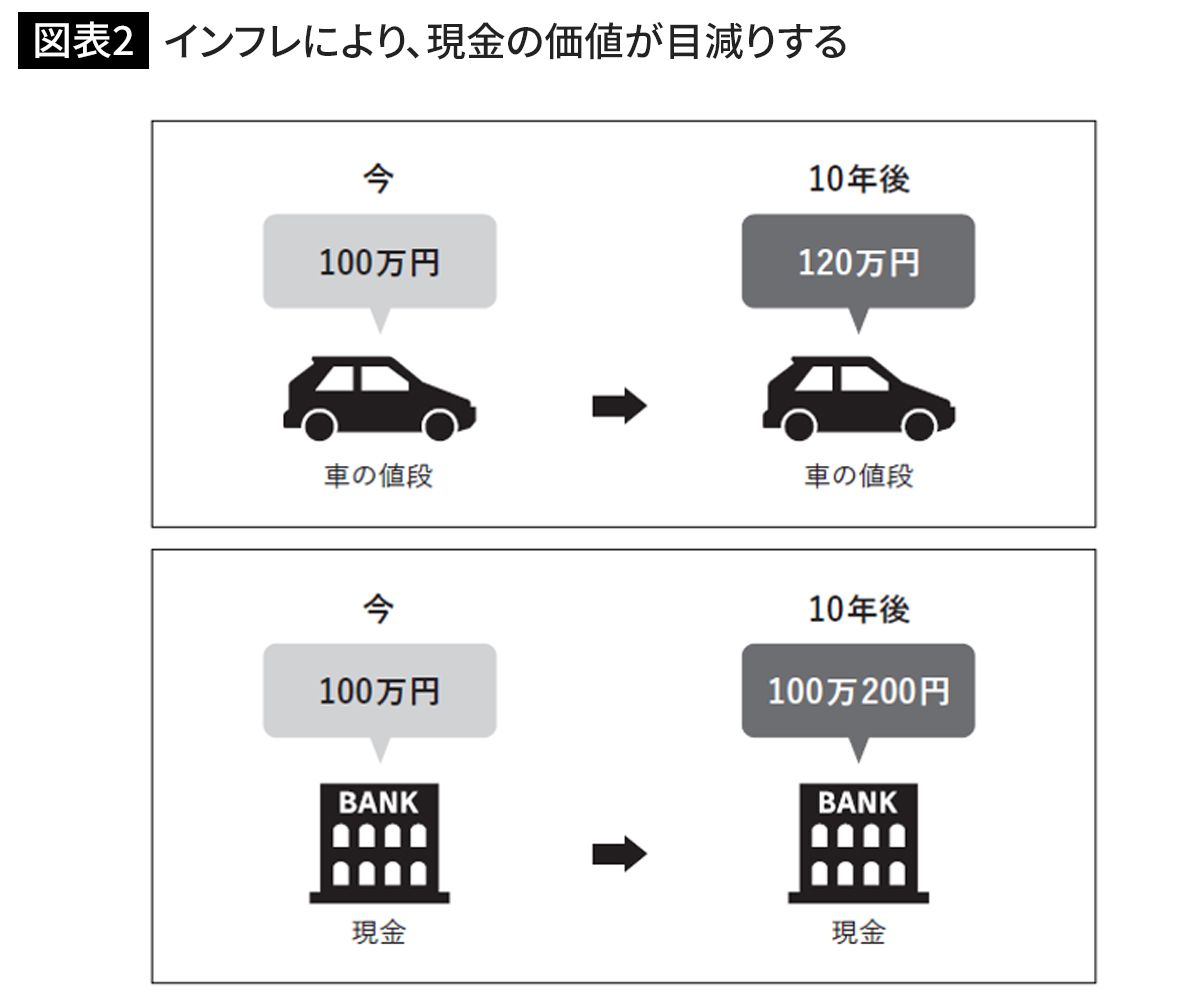

日銀が目標としている物価上昇2%が実現すると、現預金だけでは手元のお金の価値が目減りしていく一方になり、長く生き続けるほどお金が足りなくなる可能性が高まります。

仮に年率2%のインフレなら10年間で単純に単利計算して20%です。100万円の車があるとすると、価値は10年間で2割上がり、120万円になってしまいます。今100万円あるけど、10年後に車を買おうと考えて預金していると、年間20円ずつしか利息が付かないので、10年で200円ですから、いざ買おうとすると車は120万円なのに、手元のお金は100万200円しかなく、車を買えない事態が起きてしまっているのです。

■まず、自分がいくら年金を受給できるかを確認

100万円というお金の数字は変わらないですが100万円で買えるものやサービスは減ってしまうのです。お金の価値が目減りする預貯金ではなく、インフレに伴い価格を上げやすい株式や投資信託をはじめとする金融商品で資産運用を行うことが大切です。

以上3つのポイントについて、お伝えしました。いかがでしたでしょうか。

いかに今から準備しておくことが大切かご理解いただけたでしょうか。読者の中には自身のセカンドライフへの資金について不安を覚えた方もいらっしゃるかもしれません。

では、どのようにして資金を準備していくのが良いでしょうか。まずは将来どれくらいの年金が受け取れるのか確認しましょう。毎年「ねんきん定期便」が送付されています。インターネットで「年金シミュレーション」と検索すると、厚生労働省や金融機関がホームページ上で年金の受給額を試算するシミュレーションツールを提供しています。

年金の給付額は毎年改定され、また年金の納付期間によって受給額は異なるのでおおよその予想金額にはなりますが、受給額が分かれば自分のセカンドライフの必要な支出を差し引くといくら足りないのか(余裕があるのか)が見えてきます。

■お金が足りない場合の解決策は3つしかない

足りない場合の解決策は非常にシンプルで、①支出を減らす、②収入を増やすもしくは予定より長く、③運用してお金を増やす、この3つです。

どの選択肢をどれくらいできますでしょうか。①は何にお金を使っているか確認してみましょう。②は生活状況や健康面によってもできる方とそうでない方に分かれるかと思います。

③はすでに運用している方は見直しして、必要であれば資産配分を変更するなどの対応も検討しましょう。自分でどうすればいいかわからない方はファイナンシャルアドバイザーなどプロに頼むことも選択肢となるでしょう。

取るべき行動は個人の状況や老後何をしたいかにより、人それぞれ異なります。具体的な計画を立てる際には、残りの人生をどう過ごすかの目的目標を考えることが最も重要です。自分や配偶者、家族の希望・優先事項にはどういうことがあるのか、把握できてますでしょうか。

自分自身の状況やライフスタイルに合わせて、資金計画を立て、貯蓄や投資を行いながら、心地よいセカンドライフを楽しみましょう。

----------

独立系ファイナンシャルアドバイザー

株式会社バリューアドバイザーズ代表取締役社⻑。⼤学卒業後、東証⼀部上場の証券会社に⼊社。お客様と⾦融機関の利益相反をなくし、独⽴した⽴場で提案したいとの想いを叶えるべく、2013 年に会社を設⽴。毎年海外視察をする中で、マーケットの予想を繰り返す⽇本の⾦融サービスとは異なる、お客様と⽬的・⽬標を共有しゴールに向かって運⽤する欧⽶の⼿法に感銘を受け、独⾃のコンサルティング⼿法を考案。IFA(独⽴系ファイナンシャルアドバイザー)として、お客様⽬線で価値ある提案を常に⼼がける。多数のセミナーを開催し、多くの顧客から信頼と⽀持を集めている。⽇本経済新聞、週刊ダイヤモンドなどメディア出演も多数。

----------

(独立系ファイナンシャルアドバイザー 五十嵐 修平)

外部リンク

この記事に関連するニュース

-

老後2000万円問題を聞いたあと60歳で退職するのは不安です。実際には2000万円以上かかりそうな気がするのですが、いったいいくら貯めれば安心ですか?

ファイナンシャルフィールド / 2024年5月18日 23時0分

-

【老後2000万円問題】夫婦二人暮らしの場合、実際はいくらくらい必要なのか教えてください。

ファイナンシャルフィールド / 2024年5月13日 21時10分

-

老後生活に2000万円は本当に必要? 目安となる金額とは

MONEYPLUS / 2024年5月12日 7時30分

-

定年退職時(60代)に貯蓄が「ゼロ」の人は日本にどれくらいいる?老後に考えられるリスクとは?

ファイナンシャルフィールド / 2024年4月29日 8時0分

-

「老後資金は、いったいいくら必要なのか?」という問いよりも重要なこと

MONEYPLUS / 2024年4月21日 7時30分

ランキング

-

1消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

2飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

3東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

-

4「定年コロリ」という言葉も…長年のシフト勤務が〈睡眠の質〉や体に及ぼす影響は?【スタンフォード大教授が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 17時15分

-

5農林中金が1兆円規模の増資検討…米金利高で外債の含み損拡大、5000億円赤字の見通し

読売新聞 / 2024年5月18日 23時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください