たった2年で15万円の差…死ぬまでお金が続く人と枯渇する人を分ける絶対やってはいけない"取り崩し方"

プレジデントオンライン / 2023年10月22日 10時15分

※写真はイメージです - 写真=iStock.com/Victoria Kotlyarchuk

■「億り人」が陥りがちな罠

ひと頃、「FIRE」や「億(おく)り人」といった言葉が流行(はや)りました。

FIREは、Financial Independence, Retire Earlyの頭文字をとったもので、経済的に自立して早期退職をしようという米国発のライフプランです。

当初よく言われたのが、「1億円を作って4%運用を続ければ、年間400万円を使っても資産を減らさない生活を続けられる」というものでした。そして、実際に1億円以上の資産を作ってアーリーリタイアを実現した人が「億り人」といわれ有名になりました。

しかし、彼らが陥(おちい)りがちな「罠」があります。1億円を作ることに目が向きすぎて、その後の「取り崩し」を考えないのです。

■寿命が来る前に資産が尽きる恐怖…

退職時点で1億円の資産を持っていても、「より長持ちさせる引き出し方」を知らずにどんどん使ってしまえば、あっという間に資産が枯渇(こかつ)しかねません。

また、仮に平均3%の収益率で運用できたとしても、安心はできません。退職生活の前半で運用パフォーマンスが悪かったケースと、前半が良かったケースとを比較すると、平均収益率としては同じでも、前半のパフォーマンスが悪いと資産が0円になるタイミングがずっと早く来ます。

100歳まで生きると想定すれば、100歳までもってほしい資産が、80歳で尽きたら困るわけです。しかし、「引き出し方」で、最後までもつ人と早くに尽きてしまう人とが分かれてしまうのです。

詳しい説明は、拙著『60代からの資産「使い切り」法』をご参照いただくとして、本稿ではごく簡単にその一端を紹介します。

■海外では資産の「引き出し方」のアドバイスは当然

海外の金融アドバイスでは、資産をどう引き出すべきか、それがどんな影響を与えるかをアドバイスすることは「当然のこと」として認識されています。中でも、引き出しによる税金への影響は最も大切なポイントだともいわれています。

しかし、日本では、引き出し方に関する説明をされることがほとんどありません。これは、日本では長らく、退職後に預貯金を取り崩しながら生活をするのが「普通のこと」だと思われてきたからです。

日本の会社員や公務員はこれまで、まとまった金額の退職金を受け取り、預貯金を柱にした退職後の生活を考える場合には、毎月毎年、給料のように定額で資金を引き出すというアイデアを、安心感をもって受け入れてきました。そして、そのことが、「退職したらお金はできるだけ使わない」という、後ろ向きともいえる発想につながっていきました。

しかし、このところ長寿化に伴う長い退職後の時代に備えて、現役時代から資産運用を行い、それを保有して退職を迎える人が増えてきました。

結果として、保有資産が有価証券に変わってきたのに、引き出し方法は預貯金時代の「定額ルール」から変えられない人が、いまでは「資産を枯渇させる人」になりがちなのです。そして、運用する資産は運用収益率として「率」で考えるのが一般的ですが、それと同じように、引き出しも「率」を基に考えられる人が、「資産を枯渇させない人」となるのです。

■1000万円を運用する2人を想定

引き出し方法の違いによる資産を枯渇させやすい人のパターンを、簡単な例で説明します。

話を単純にするために、AさんとBさんの2人を想定します。ともに1000万円の有価証券を保有して、2年間にわたってその資産を運用し続けながら、その中から少しずつ生活費を引き出すといった退職後の生活を考えます。

AさんとBさんの違いは、運用する2年間の収益率の順番だけです。Aさんは1年目の運用収益がプラス10%で、2年目がマイナス5%です。Bさんはその逆で、1年目がマイナス5%で、2年目がプラス10%です。

Aさん、Bさん、ともに1000万円から一度も資金を引き出さない、すなわち現役のときの資産運用であれば、2年目の年末には資産は1045万円に増えています。この場合には、収益率の並び方がどうなっていても、平均が同じであれば、結果である2年目末の残高は同じになります。

■定額引き出しに潜む罠

しかし、生活費を引き出すような退職後の生活を想定すると、事態は変わってきます。

Aさん、Bさんともに1年目の年初、2年目の年初にそれぞれ100万円ずつ引き出して、年金に上乗せする生活費にしようと考えます。その結果を図表1にまとめました。

ちなみに、みなさんの中にも、「退職したら、年金以外に毎月10万円ずつ、運用する資産から使えるといいな」と考えている方は多いのではないでしょうか。これは、資産からの「定額引き出し」と呼ぶ考え方です。

濃いブルーの欄がAさんです。2年目の年末の残高は845万5000円です。これに対してBさんはグリーンの欄で、2年目の残高は830万5000円です。

当初の保有資産はともに1000万円で、毎年年初に100万円を引き出すことも同じで、2年間の平均収益率も同じです。しかし、2年後の年末残高は、Aさんが845万5000円で、Bさんが830万5000円と差が出ました。

すべての条件が同じなのに、Bさんの残高が少ないのは、収益率の並び方が違うからです。

■前半に想定を下回る収益率になると元本が毀損する

ここでBさんのパターンに注目してください。

1年目にマイナス5%と平均を下回る収益率が発生したことで、元本が毀損(きそん)し、さらに定額の引き出しも元本を減らします。その結果、2年目に平均より高い収益率が生まれても元本が大きく減っていることから、元本の回復力が相対的に弱くなっているのです。

ここでの引き出し方は、毎年100万円という「定額引き出し」です。

定額引き出しは、資産を運用しているときにはその収益率の並び方によって、とくに運用しながら資産を引き出し始めた当初に元本が思った以上に毀損してしまうリスクを内包しています。

そして、退職後直後から10年、15年、20年といった長い期間になると、資産に致命的な影響を与えかねないのです。私はこれを「収益率配列のリスク」と呼んでいます。

■最晩年に計画通りの資産を残せないとなれば…

少し先のことを考えてみてください。

現在は問題ないとしても、たとえば80代にもなれば、今と同じように運用を続けていられる人は多くはないでしょう。それどころか、日々の生活を人に頼ることになっている可能性もあります。

その段階では、その後の生活年数と1年間の必要な資金を基に計算して、必要となる資産を残しておきたいものです。

たとえば、年金以外に月10万円ずつ生活費の上乗せが必要だと思えば、年間120万円。それを80歳から100歳まで必要と考えれば20年間、合計で2400万円の資産を残しておきたいということになります。

繰り返しますが、退職する段階で想定通りの資産があって、余裕の生活を送れると思っていても、「定額引き出し」をしていると、運用環境の違いから80歳の時点で必要な資産額を残せなくなるかもしれないのです。

■引き出しを「額」で考える難しさ

そこでゴール時点、ここでは仮に80歳としますが、この時点で計画通りの資産を残すための方策を考えます。

定額引き出しの課題は、引き出す額を定額にしておきながら、資産は運用によって変動することにあります。

単純にいえば、「運用収益率は3%で引き出しは400万円の場合、その年の資産残高は増えますか?」と聞かれて、答えが出せないところに定額引き出しの課題があるのです。

資産の増減は運用の成果と引き出し額の差額でみるわけですが、一方が「率」で表示され、もう一方が「額」で表示されていては、どちらが大きいかわかりません。

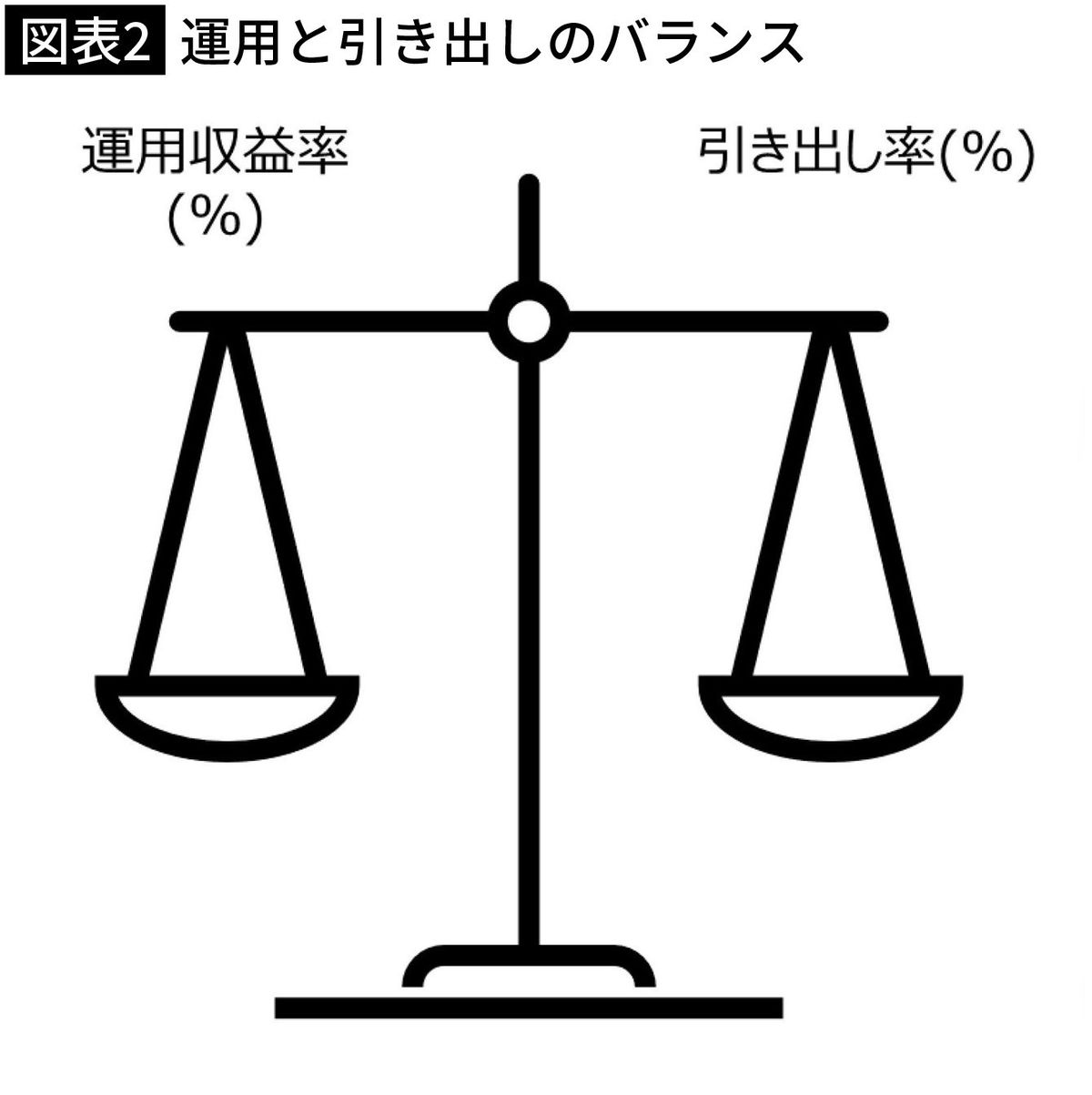

■引き出しは「率」で考える

そこで、引き出しも「率」で評価して、「資産は3%で運用して、引き出しは残高の4%の場合、その年の資産残高は増えますか?」と聞かれれば、「残高はおおむね1%減少します」と回答することができます。

これは、さながら天秤のそれぞれの皿に「%」で測った、運用収益と引き出しが乗っていて、どちらが多いかを比較することができるようなものです(図表2)。

その結果、65歳から80歳までの15年間で毎年残高が1%ずつ減少するように設計すれば、80歳で2400万円を残すためには65歳時点で2800万円程度の資産があればよい、ということになります。

■「運用」で頭がいっぱいになると失敗する

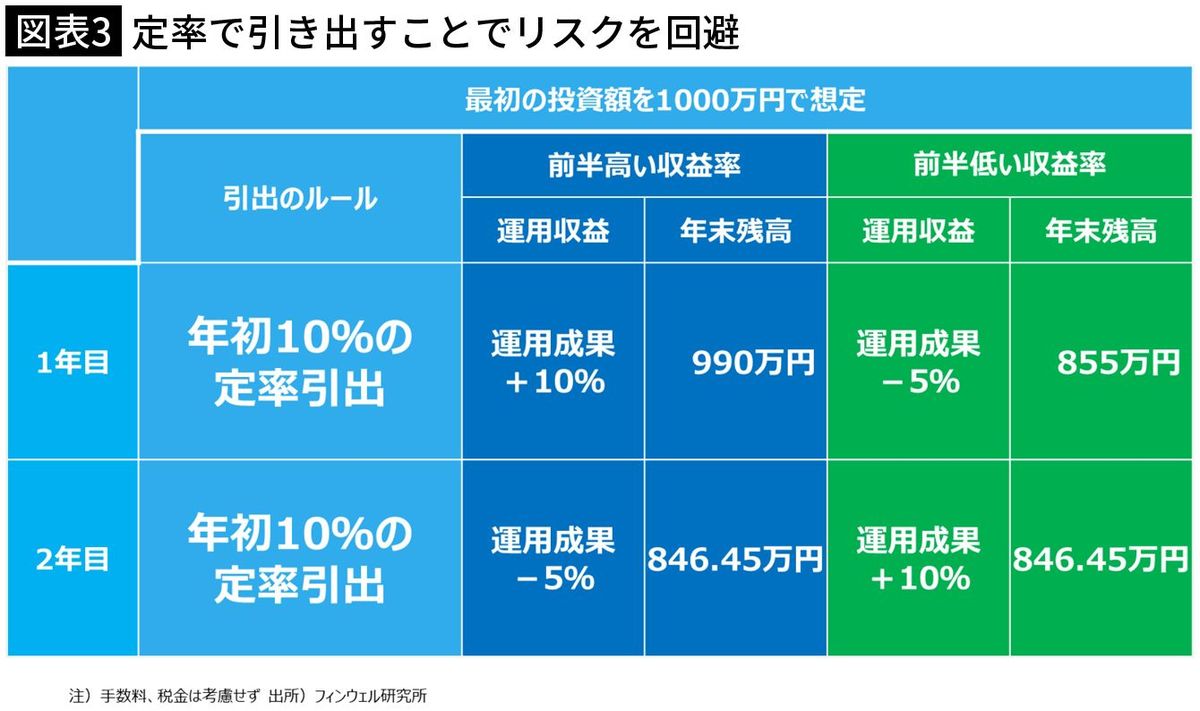

図表3に、AさんとBさんの引き出しを「年初に100万円を引き出す」という定額引き出しから、「年初に残高の10%を引き出す」という定率引き出しに切り替えた場合の2年目末の残高を示しました。どちらも「864万4500円」で同じ金額になります。

人生100年時代を声高に聞かされる中で、資産運用(殖やすこと)の重要性だけが金融機関から指摘されています。しかも、運用で儲(もう)けられるかどうかの視点が強過ぎることも課題です。

現役時代ならともかく、退職し、資産を使う局面になったら、運用成果と併せて、どのように取り崩すかが資産寿命を延ばすために大切な視点であることを理解すべきでしょう。

退職したあと、保有する資産をあっという間に枯渇させる人と、長くもたせることができる人の差は、つまるところ、資産をどれくらいの運用収益率で運用できたかの違いではなく、資産の引き出し方を知っているか知らないかの違いにあるのです。

----------

フィンウェル研究所代表

1959年生まれ。一橋大学商学部卒業。82年山一証券経済研究所、同ニューヨーク事務所駐在、98年メリルリンチ証券東京支店調査部、同調査部副部長、2006年フィデリティ投信入社、07年フィデリティ退職・投資教育研究所所長。19年5月、定年を機にフィンウェル研究所を設立し、資産形成を終えた世代向けに資産の取り崩し、地方都市移住、勤労の継続などに特化した啓発活動をスタート。18年9月より金融審議会市場ワーキング・グループ委員、22年9月より同審議会顧客本位タスクフォース委員、23年10月より同審議会資産運用タスクフォース委員。

----------

(フィンウェル研究所代表 野尻 哲史)

外部リンク

この記事に関連するニュース

-

投資初心者の資産形成術…株式投資「安く買って、高く売る」をシステマチックに実現するスキーム【経済評論家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月2日 9時15分

-

2,000万円あっても不安は尽きない…老後資金の悩みを〈高配当株〉で払拭する方法【マネックス証券チーフ・ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月26日 11時15分

-

「定年退職後」にやってくるお金の危機"3つの波" めでたいはずの「長寿」をリスクにしないために

東洋経済オンライン / 2024年5月26日 7時50分

-

「50代・貯蓄わずか」から老後資金を作るにはこれしかない…「新NISA」に回す資金を捻出するとっておきの方法

プレジデントオンライン / 2024年5月21日 16時15分

-

「60歳貯蓄ゼロ」でも90歳時点で1000万円超を残せる…「定年後に新NISAでつくる老後資金」シミュレーション

プレジデントオンライン / 2024年5月14日 8時15分

ランキング

-

1「富士山を黒幕で隠す」日本のダメダメ観光対策 「オーバーツーリズム」に嘆く日本に欠けた視点

東洋経済オンライン / 2024年6月2日 8時0分

-

2サクラクレパスの「こまごまファイル」が“想定外”のヒット、なぜ?

ITmedia ビジネスオンライン / 2024年6月1日 8時10分

-

3「みどりの窓口削減計画」はなぜ大失敗したのか…JR東が誤解した「5割がえきねっとを使わない」本当の理由

プレジデントオンライン / 2024年6月2日 7時15分

-

4食卓に「オレンジショック」=果汁が品薄、価格高騰

時事通信 / 2024年6月1日 13時55分

-

5PIAAからヘッド&フォグ用LEDバルブ 6000K「超高輝度」シリーズ・5製品が登場

レスポンス / 2024年6月2日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください