新NISAとiDeCoはどっちが優先?…目的が「教育資金」か「老後資金」で優先順位が変わる理由

プレジデントオンライン / 2024年6月1日 8時15分

※写真はイメージです - 写真=iStock.com/BrianAJackson

※本稿は小林亮平『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)の一部を再編集したものです。

■iDeCoは「老後資金準備用」と考える

新NISA(少額投資非課税制度)と併せてiDeCo(個人型確定拠出年金)が気になる方も多いと思います。どちらを優先するのがいいのでしょうか。

結論から言うと、基本的には新NISAを優先すればOKです。ただし、節税メリットを享受しつつ、老後資金の準備をしていきたい人は、iDeCoも検討するといいでしょう。新NISAとiDeCoは一緒に利用することも可能なので、この機会にiDeCoについてもきちんと理解しておきましょう。

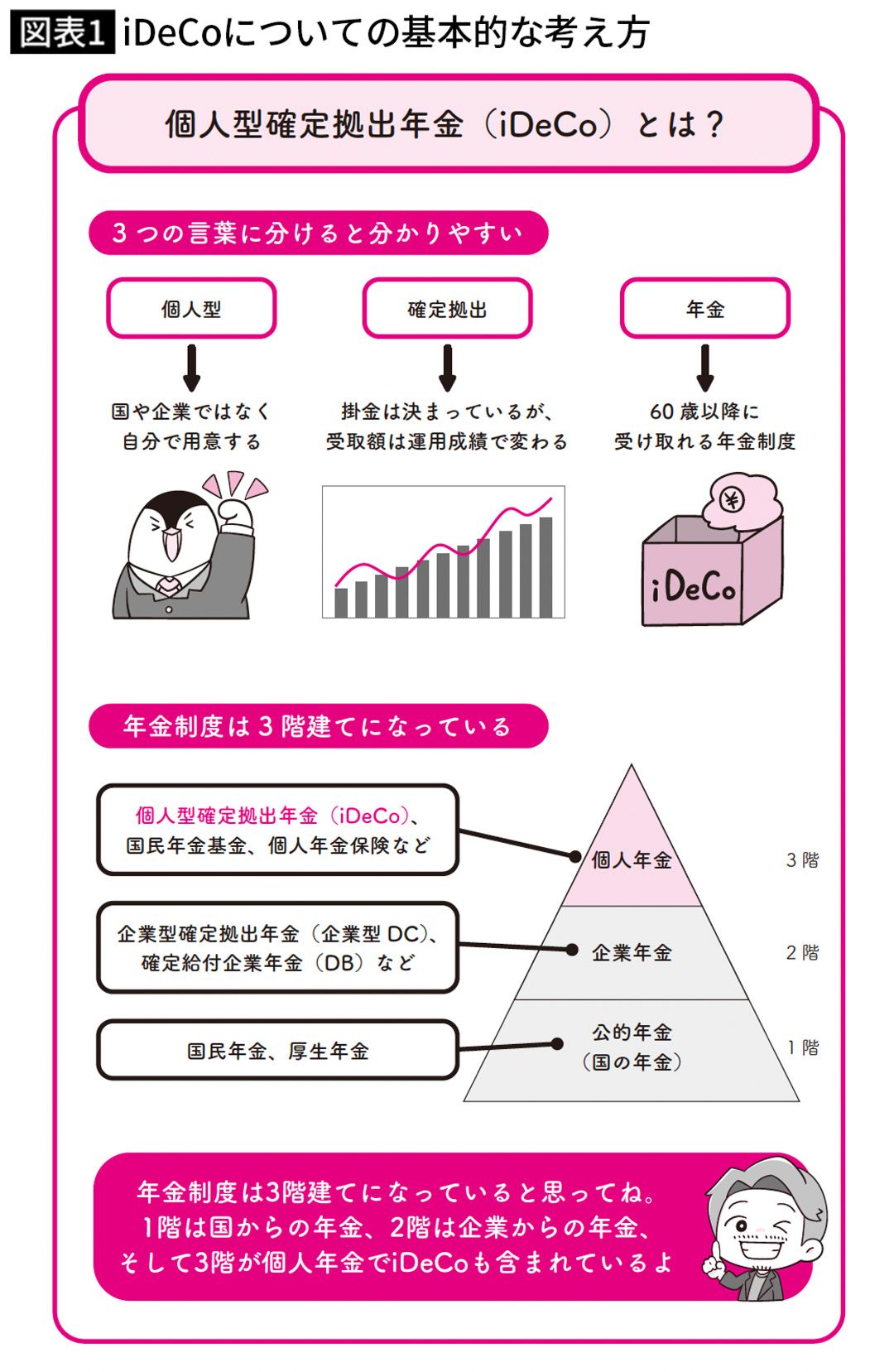

そもそもiDeCoすなわち「個人型確定拠出年金」は、「個人型」と「確定拠出」と「年金」の3つの言葉に分けると理解しやすいです。

まず「個人型」とは、国や企業に頼るのではなく「自分」で用意するものだと思ってください。次に「確定拠出」とは、掛金の額は決まっているけど、運用成績によって将来受け取る額が変わるという意味です。反対に将来もらえる額が決まっているのは、確定給付と言います。最後に「年金」とは、60歳以降に受け取れる年金制度になります。

ただ年金とは言いつつも、iDeCoも申込時に専用の口座を開設するので、新NISAと同じように箱のイメージを持っておきましょう。つまりiDeCoとは、「個人が掛金を出して、自ら金融商品を選んで運用を行い、老後資金を作る年金の箱」なんです。

■現在の年金制度は3階建てになっている

年金制度は大きく分けると3階建てになっています。(図表1)1階は国民年金や厚生年金といった国が用意する公的年金です。2階は会社が用意する企業年金で、企業型確定拠出年金(企業型DC)や確定給付企業年金(企業型DB)などがあります。

そして3階が自分で用意する個人年金で、個人型確定拠出年金であるiDeCoもここに含まれます。iDeCoは20歳以上65歳未満であれば原則誰でも加入ができて、60歳以降に一時金として一括で受け取るか、年金として分割で受け取るかを選択できます。iDeCoの掛金は、月5000円以上1000円単位で設定できますが、公的年金の被保険者種別やお勤め先の企業年金制度の加入状況により上限額が決まります。

たとえば第1号被保険者と呼ばれる自営業者の方は月6.8万円、第2号被保険者と呼ばれる会社員などの方は会社に企業年金がない場合だと月2.3万円、第3号被保険者と呼ばれる専業主婦(夫)の方は月2.3万円が上限です。掛金額の増減も可能で、掛金の拠出自体を止めることもできます。

■管理金融機関はネット証券がおすすすめ

またiDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を選ぶ必要があります。

金融機関選びは特に重要で、ここでも新NISAと同じようにネット証券がおすすめですが、理由は手数料の違いにあります。iDeCoに関する手数料はいくつか種類がありますが、掛金を出して運用する際には、支払先に応じて以下の3つの手数料が毎月かかります。

(2)信託銀行:月66円(最低額として)

(3)運営管理機関:月0~300円程度(金融機関による)

iDeCoの実施機関である国民年金基金連合会と、iDeCoの資産を管理する信託銀行への手数料は、どの金融機関でも基本変わりません。ただ金融機関へ支払う運営管理手数料は、大手銀行などでは月300円程度かかるところもあります。仮に月300円の運営管理手数料を30年支払ったとすると、10万8000円もの費用になりますが、楽天証券やSBI証券などのネット証券であれば、この運営管理手数料はかからないので、コストを大幅に抑えることができます。

■元本確保型商品か投資信託か

最後に、iDeCoの運用商品は、大きく分けると元本確保型商品と投資信託の2つに分類されます。

元本確保型商品とはその名の通り、元本が確保されている運用商品のことで、定期預金や保険商品などがあります。投資信託についてはインデックスファンドやアクティブファンドなど、金融機関ごとにラインナップが異なります。新NISAと同じように長期運用が前提となるため、やはり米国株式や全世界株式のインデックスファンドが人気ですね。

そんなiDeCoには2つの税制メリットがあります。

(2)掛金が全額、所得控除になる

まず運用で得た利益の約20%は税金として納めなくてはいけませんが、iDeCoはNISA制度と同様で非課税となります。新NISAの非課税期間は無期限ですが、iDeCoも非課税期間には制限がありません。

仮に30歳からiDeCo口座で投資信託を購入して60歳まで保有した際、30年間は非課税で運用できるため、早く始めるほど非課税期間が長くなります。

■掛金が全額所得控除になるという大メリット

さらにiDeCoは掛金が全額、所得控除(こうじょ)になる大きなメリットがあります。控除とは一定の金額を差し引くことで、所得控除は個人の所得税や住民税を計算する際、その人の所得から一定額を差し引き、税金の負担を軽くすることを指します。少し細かいのですが、所得控除には基礎控除や配偶者控除、医療費控除など様々な種類があり、iDeCoの掛金は小規模企業共済等掛金控除に該当します。

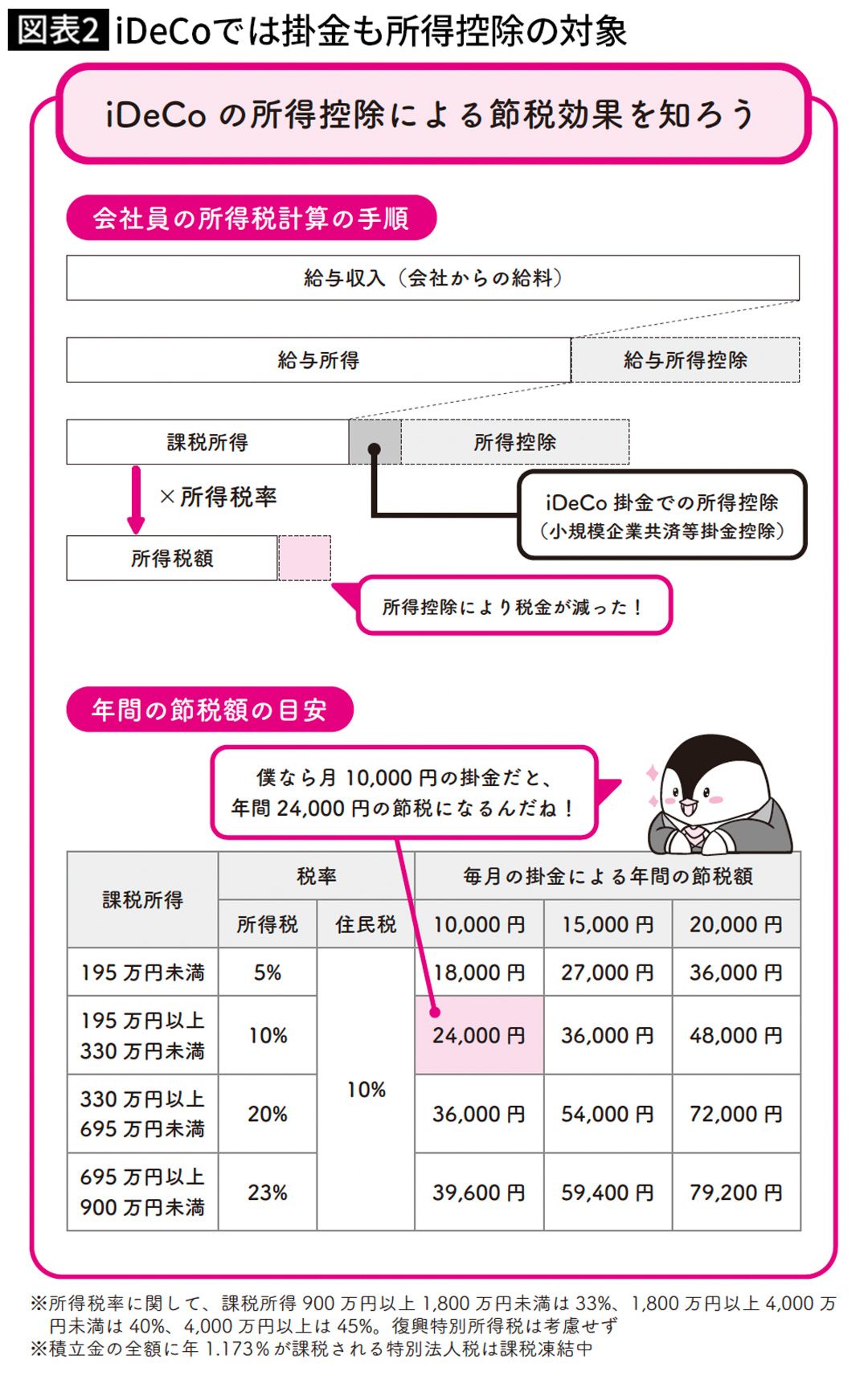

たとえば会社員がiDeCoを始めた場合、給与収入に対して所得税と住民税がどのように計算され、所得控除によっていくら節税になるかを見ていきましょう。(図表2)

まずは給与収入から、会社員の必要経費とも言われる給与所得控除が引かれて、給与所得が算出されます。次に給与所得から、iDeCoの小規模企業共済等掛金控除を含む様々な所得控除が引かれて、課税所得が算出されます。最後に課税所得に所得税率と住民税率がそれぞれ掛けられて、所得税と住民税が導き出されます。

ちなみに、所得税の税率は課税所得に応じて5~45%まで段階的に決まり、住民税の税率は原則、一律10%となります。

このあたりは少し複雑な計算になりますが、ようするにiDeCoの掛金で所得控除が増えれば課税所得は減って、所得税と住民税の負担を減らせるという認識でOKです。

仮に毎月の掛金が1万円の場合、年間の掛金12万円に所得税10%、住民税10%をそれぞれ 掛けると、合計で年間2万4000円もの節税になります。所得税の税率は課税所得により決まるので、課税所得が多い人ほどiDeCoにおける節税効果は大きくなります。

一方、パートで働く主婦の方などは課税所得が比較的少ないため、節税効果が小さくなってしまう点は注意しましょう。

iDeCoの掛金を所得控除の対象にするには確定申告の手続きが必要ですが、会社員で口座振替により掛金を納めている場合は、年末調整で対応できるので確定申告は不要です。

■知っておきたいiDeCoの注意点2つ

ただしiDeCoは決してメリットばかりではなく、注意点も以下の2つがあります。

(2)運用後の受け取り方法で税金が変わる

まずiDeCoは年金制度のため、原則60歳になるまで年金資産(掛金と運用益)を引き出すことはできません。

これを資金ロックと言いますが、仮にiDeCoを始めた後に子どもが生まれて、教育資金や住宅購入資金などでお金が必要になったとしても、iDeCoで運用しているお金を途中解約することはできません。

このようにiDeCoはライフステージの変化による支出に対応できない点はじゅうぶん気を付ける必要があり、将来の資産設計をきちんと行った上で始めることが大切です。そのため、60歳までの大きな支出に備えることも視野に入れるなら、いつでも引き出せる新NISAを利用するのがいいでしょう。

またiDeCoは受け取る方法で、税金が変わるので注意が必要です。iDeCoは運用益が非課税で掛金も所得控除になりますが、60歳以降に年金資産を受け取る際、税金がかかる仕組みとなっています。しかも、運用益だけでなく、掛金を合わせた年金資産全体が課税対象となります。この受け取り時の課税はやや複雑で、受け取り方によって税金の計算方法が異なります。

■一括で受け取るか、分割で受け取るか

iDeCoは一時金として一括で受け取るか、年金として分割で受け取るか、もしくは金融機関によっては一時金と年金の併用で受け取るかを選択できます。一時金として受け取る場合は退職所得となり、退職所得控除によって税金負担は軽減されます。もしくは年金として受け取る場合は雑所得となり、公的年金等控除によって税金負担は軽減されます。

特に一時金で受け取る場合の退職所得控除は、かなり手厚い優遇となるのでおすすめです。退職所得は、「退職所得=(退職収入-退職所得控除額)×2分の1」で計算されますが、退職所得控除額は勤続年数によって計算されます。

勤続年数が20年以下の場合、退職所得控除額は「40万円×勤続年数」となり、勤続年数が20年超の場合は「800万円+70万円×(勤続年数-20年)」にて算出されます。iDeCoにおける勤続年数とは、掛金を出して積立した期間だと思えばOKなので、たとえばiDeCoで30年間積立をしたら、1500万円が退職所得控除となります。

つまり受け取り時に、手元に入るiDeCoの掛金と運用益の合計の1500万円までは税金がかからず、人によってはまるまる非課税で受け取ることができます。また退職所得控除を超える分についても、課税されるのは2分の1、つまり半分だけとなります。

このようにiDeCoの出口戦略としては、退職所得と同じ扱いになる一時金で受け取る選択肢を考えておくといいでしょう。

■会社の退職金とは5年以上間を開けて

ただし退職所得には会社から支給される退職金なども含まれ、iDeCoの一時金と会社の退職金の受け取り時期が重なってしまうと、退職所得控除をそれぞれに適用できず合算されてしまいます。

この対策としては、会社からの退職金とiDeCoの一時金の受け取り時期を、一定期間空けるのがいいでしょう。

会社からの退職金を受け取る場合、前年以前の4年以内に受け取った一時金は合算して考えますが、それよりも前の一時金は考慮しません。

たとえばiDeCoの一時金を60歳、会社からの退職金を65歳で受け取るなど5年以上空けた際は、それぞれの受け取りにおいて退職所得控除をフル活用できて大変お得になります。

またiDeCoの一時金を受け取る場合は、前年以前の19年以内に受け取った退職金は合算して考えますが、それよりも前の退職金は考慮しません。

そのため、会社の退職金とiDeCoの一時金、どちらを先に受け取るかも含めて、自分にとって最適な受け取り方を考えていきましょう。

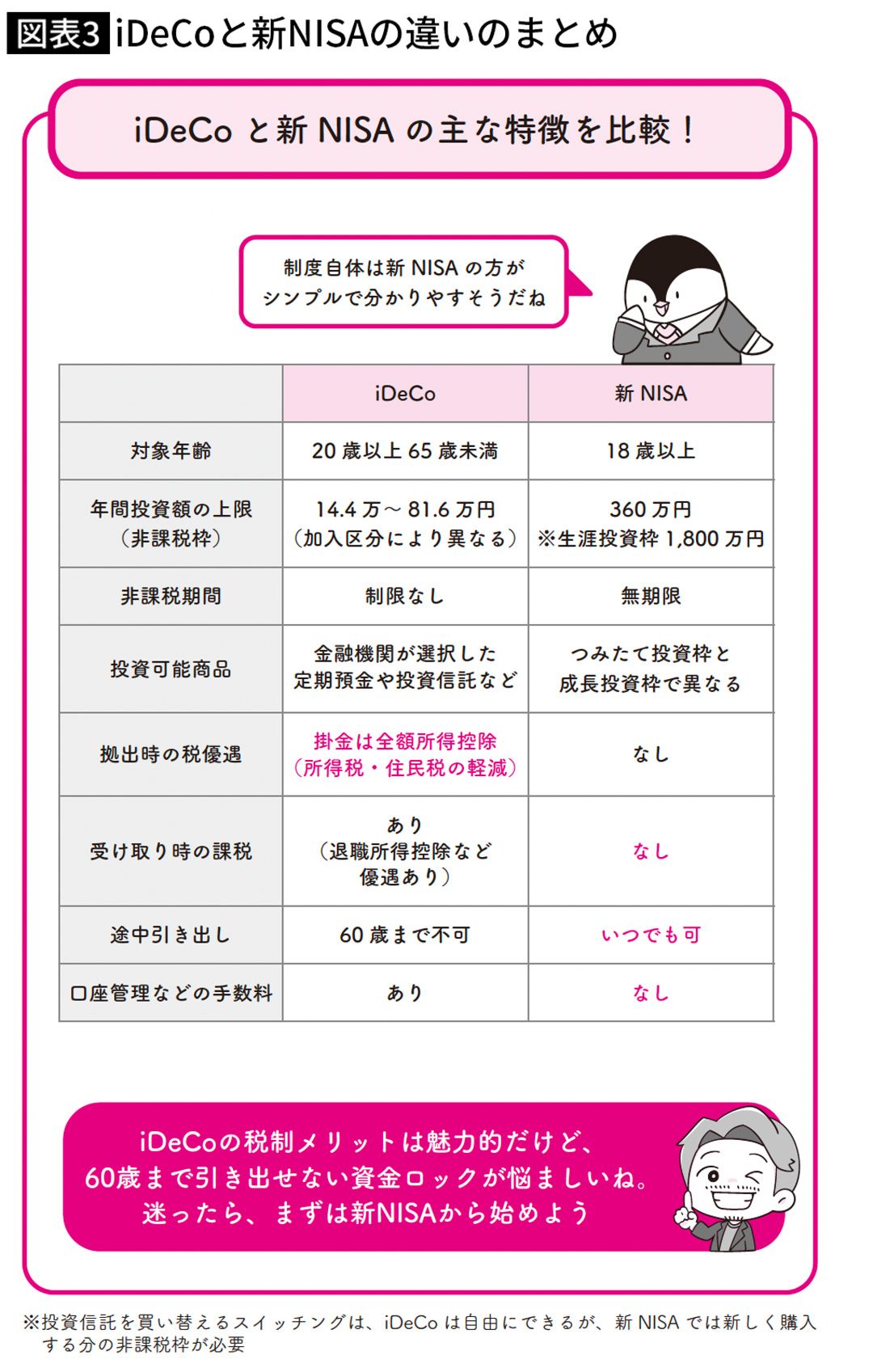

■iDeCoと新NISA、使い分けのまとめ

最後に、iDeCoと新NISAの比較をまとめた上で、どちらを選ぶべきかをお話しします。

iDeCoは掛金が全額所得控除になるという、新NISAにはない税制メリットがありますが、受け取り時に課税され、口座管理などの手数料もかかるためやや複雑な制度となっています。また、iDeCoは60歳まで引き出せない資金ロックがありますが、新NISAはいつでも引き出しが可能です。

以上を踏まえて、所得税や住民税の負担を少しでも軽減したい人、お金をすぐ引き出せると使ってしまわないか不安なので、強制的に老後資金を用意していきたい人はiDeCoを検討するといいでしょう。一方、特に20代から30代の方などで、老後資金以外にも教育資金や住宅購入資金などを目的とした資産形成に利用したい人であれば、新NISAが向いていると言えます。

どちらを利用するか迷ったら、まずは比較的シンプルで分かりやすく、引き出しの制限がない新NISAから始めるのがいいかと思いますが、ご自身の年齢や資産形成の目的などに合わせて使い分けてみてください。

----------

資産運用YouTuber

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSでNISAやiDeCoなど資産運用の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は70万人を超える。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した丁寧な解説が好評を得ている。著書に『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

----------

(資産運用YouTuber 小林 亮平)

外部リンク

この記事に関連するニュース

-

「NISA」vs「iDeCo」老後資金を用意するならどちらがおすすめ?「月1万円」しか積み立てられない場合に選ぶべきは? メリットや節税効果を解説

ファイナンシャルフィールド / 2024年9月27日 4時30分

-

所得税と住民税が節約できる「iDeCo」はもっとフル活用できる! “もったいない”現状で見直したい人とは?

Finasee / 2024年9月17日 11時0分

-

40歳、貯金が「1000万」です。さらに増やしたいのですが、この1000万円を使って、「老後の資金」を増やす方法はありますか?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

パート先の時給が上がり「年収130万円」を超えてしまいそうです。ママ友に「iDeCoで年収を減らせる」と聞いたのですが、どういう仕組みですか? 扶養を抜けなくても良いのでしょうか…?

ファイナンシャルフィールド / 2024年9月11日 4時30分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

ランキング

-

1配車アプリ「GO」、タクシー相乗り開始 料金は通常の5~6割

ITmedia ビジネスオンライン / 2024年9月30日 16時43分

-

2書類でよく見る「シヤチハタ不可」、シヤチハタ社長に「実際どう思ってますか?」と聞いたら意外すぎる答えが返ってきた

ITmedia ビジネスオンライン / 2024年10月1日 8時10分

-

3GMOあおぞら銀で誤送金 振り込みに遅れも

共同通信 / 2024年9月30日 21時3分

-

4原油価格、まさかの1バレル=50ドル台はあるのか 中東情勢不透明でも今後の需給は緩むばかり?

東洋経済オンライン / 2024年10月1日 9時30分

-

5経理はもう、AIに仕事を奪われ始めている では、生き残るため何が必要か?

ITmedia ビジネスオンライン / 2024年10月1日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください