1ドル200円どころか500円も通過点…円安と物価高と地続きの“円の紙くず化”に備えお金のプロが挙げる2対策

プレジデントオンライン / 2024年8月3日 6時15分

■暗号資産を買うべき3つの理由とは

私は暗号資産を資産の一部に組み込むべきだと考えています。その理由は3つあります。

1つ目は、危機が起きたときに、暗号資産が避難通貨に利用される可能性が高いことです。実際、2013年に発生したキプロス危機では、暗号資産が資産の避難先として利用されました。キプロスでは預金の引出規制や海外送金規制などが行われましたが、それを察知したキプロスの富裕層や、キプロスをタックスヘイブンとして利用していたロシア人が、暗号資産に資金を移したのです。

暗号資産が避難通貨として利用されるのは理由があります。いまの日本の問題は、お金の刷りすぎが原因になっていますが、ビットコインは発行量の上限が決まっています。「お金の量を増やしすぎたために安くなる」というデメリットがないのです。

Xデイが近いとすれば、日本でも海外に財産を逃がすのが、最も確実な資産防衛です。しかし、日本人が海外へ資産を逃がすのは簡単ではありません。海外の銀行は、マネーロンダリングなどの問題で簡単に口座を開設できません。そう考えると、暗号資産は簡単に海外送金できる方法といえます。

2つ目は、暗号資産に利用されているブロックチェーンはインターネットの次の革命ともいわれており、それを発展させるには暗号資産の発展が必要だからです。つまり、暗号資産は今後発展する可能性が高いのです。ブロックチェーンには中央管理者がいませんが、誰かが管理しなければなりません。ブロックチェーンの管理をしているのは、暗号資産を掘り出す(マイニングする)人たちです。システムを保守する代わりに、掘り出した新しい暗号資産を報酬として受け取っています。その意味でブロックチェーンと暗号資産はコインの表裏の関係にあり、ブロックチェーンを発展させるためには、暗号資産の発展が必要です。

3つ目の理由は、将来、暗号資産と法定通貨が共存する世界がやって来ると私は思うからです。なぜ、暗号資産がいいのか。現在、銀行口座を持っていない人が世界に約17億人います。銀行がないところに住んでいる人もたくさんいるのです。そのような人は、他国との商取引(世界貿易)ができません。たとえば、フィリピンには銀行口座を持たない人も数多くいますが、そのような人がバナナ農園を経営しても、バナナを外国に直接売ることができません。しかし、スマートフォンは大半の人が持っています。スマートフォンで決済できる暗号資産を使えば、銀行口座がなくても商取引ができます。暗号資産によって17億人を世界貿易に取り込むことができるのです。世界貿易を拡大することができれば、暗号資産の利用は大きく拡大し、発行量の上限が決まっているビットコインなどの価格は上がるでしょう。

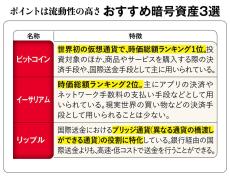

■20年で100倍の価値に? 保有比率は1%が目安

私自身はビットコイン(BTC)を保有していますが、イーサリアム(ETH)、リップル(XRP)を含めた3大暗号資産であれば、流動性があるので問題ないと考えています。

暗号資産の保有比率は、私は1%を目安にしています。以前、マネックス証券の創業者で現会長の松本大氏と対談したことがあります。マネックス証券は18年にコインチェック社を買収しました。対談の中で松本氏は、資産の1%をビットコインで持つことを提案されました。

GAFAの株は20年で10倍になりましたが、松本氏によると暗号資産は100倍になる可能性があるそうです。私も資産の1%を暗号資産にすることに賛同しています。

■住宅ローンは今すぐ固定金利に

Xデイが来ると、日本の不動産も暴落すると思います。それでも私は土地を持っていますし、まだ増やしています。なぜなら、いったん暴落しても、その後に戻ると思っているからです。不動産を持っている人は、売らずにそのまま持っていていいと思います。

日本では少子化が進んで、不動産需要が減るので「価格は下がる」という人もいます。しかし、Xデイのあとのハイパーインフレは、タクシーの初乗りが100万円になるような物価上昇です。本来は坪200億円になっていたはずの不動産価格が、少子化の影響で坪180億円にしかならなかった、という程度の影響です。大きな問題ではありません。

ただし、変動金利で住宅ローンを借りている人は要注意です。私も銀行から借金をしていますが、すべて固定金利です。固定は変動より金利が高いのですが、高い分は保険料と考えています。固定金利は長期金利の影響を受け、変動金利は短期金利の影響を受けます。日銀が政策金利を上げると、短期金利が上昇します。変動金利で住宅ローンを借りている人は、窮地に陥ります。元利金が支払えなくなり、担保に提供している不動産を競売にかけられたうえに、落札価格がローン残高よりも低ければ、不足分が借金として残ります。「変動金利が上昇し始めたら、長期固定金利に乗り換えよう」と考えている人もいるでしょう。しかし、そのときには、長期固定金利はさらに上昇しているはずです。変更できたとしても返済額が大幅に上がってしまう可能性があります。ですから、早めに固定金利に変えておいたほうがいいでしょう。

契約時よりも長期金利が低下している場合、固定金利から変動金利に変えると、多額のペナルティが発生する可能性があります。反対に変動金利から固定金利に変えるのであれば、支払うのは事務手数料や保証料などの諸経費と小さなペナルティ(変動金利の見直し期までの逆ザヤ分)のみです。

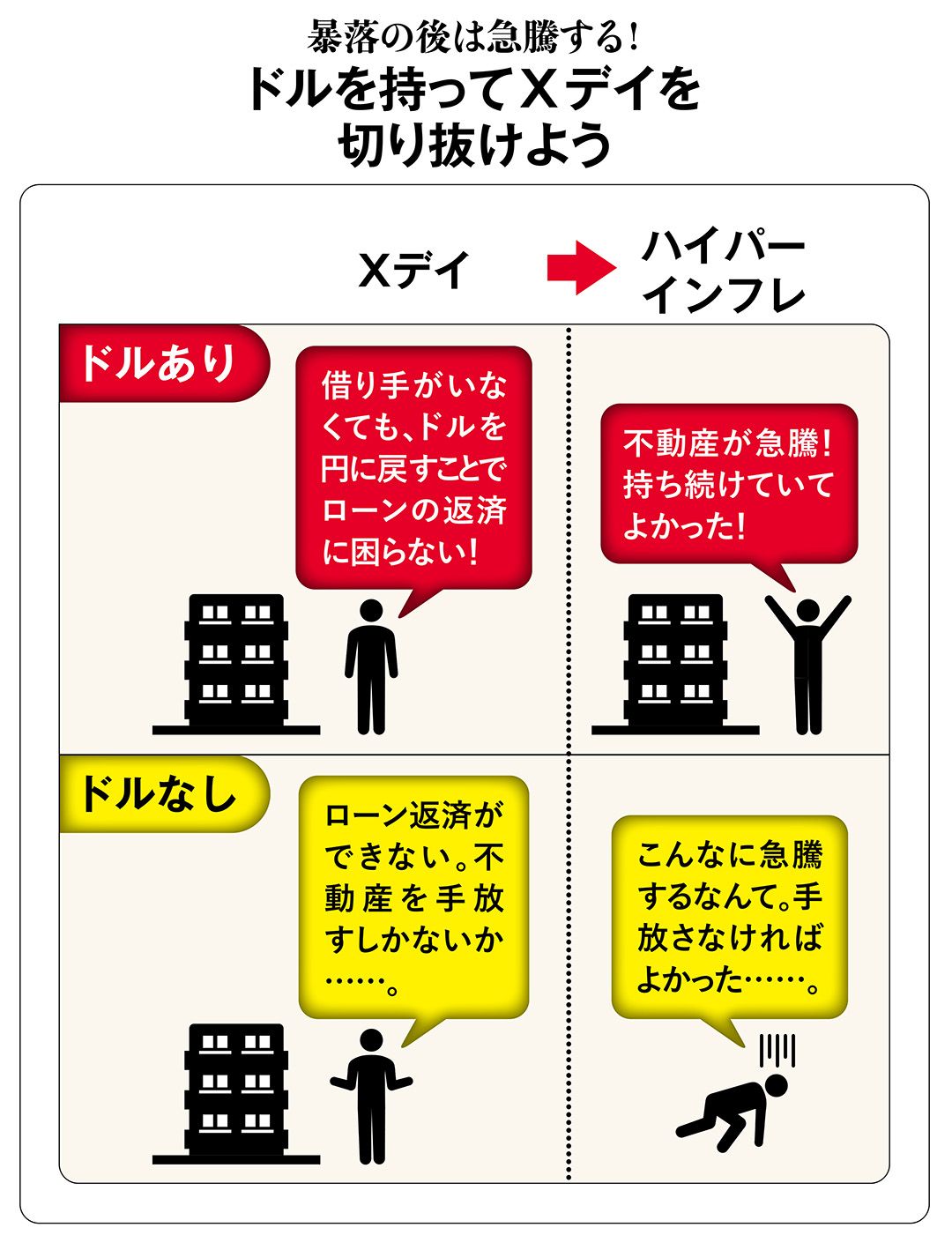

■不動産があるならドル資産は必須

また、借金をしてワンルームマンション投資をしている人は、普通の人以上にドル資産を買っておく必要があります。1997年の韓国の通貨危機では企業の倒産が相次いで、失業者があふれました。Xデイで同じような状況になれば、ワンルームを借りていた人は、家賃を支払えずに出ていってしまいます。借金して不動産を購入していると、ローンの返済ができなくなります。担保になっている物件を手放すことになるでしょう。

そのような状況になったときには、円安・ドル高が進んでいるはずです。いまのうちにドルを買っておき、ローンの返済に困ったらドルを切り売りしていけば、家賃が入らなくなっても、返済を続けることができます。そうこうしているうちに、ハイパーインフレによって、不動産価格は暴騰するはずです。そのときまで持ちこたえるために、ドル資産は不可欠なのです。

※本稿は、雑誌『プレジデント』(2024年7月19日号)の一部を再編集したものです。

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史 構成=向山 勇 図版作成=大橋 昭一)

外部リンク

この記事に関連するニュース

-

メルコイン、「ビットコインつみたて機能」を提供開始

PR TIMES / 2024年8月1日 15時15分

-

有事の金ならぬ「有事の暗号資産」?ビットコインが“大きな金融危機”に強い理由【マネックス証券アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 11時15分

-

「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

-

GMOコイン:2024年6月|暗号資産取引ランキング

PR TIMES / 2024年7月14日 22時40分

-

何かと話題の〈ビットコイン〉、発明者は正体不明の日本人?…いまさら聞けない「暗号資産」の超基本【マネックス証券アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 11時15分

ランキング

-

1国鉄の“やる気のなさ”が元!? 個室寝台「シングルデラックス」改良史 いまや特急「サンライズ」に残るのみ

乗りものニュース / 2024年8月4日 7時12分

-

2三陽商会「真夏も服を売りたい!」大変貌した理由 夏の長期化に暖冬も、アパレル業界の深刻問題

東洋経済オンライン / 2024年8月4日 8時0分

-

3トランプ政権なら円相場や日本株はどうなるのか 移民の抑制でアメリカは「インフレ再燃」も

東洋経済オンライン / 2024年8月4日 10時30分

-

4松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

5円安と物価の背後に日銀が利上げを急いだ「もう一つの理由」 住宅ローン金利や為替相場の行方は?

TBS NEWS DIG Powered by JNN / 2024年8月4日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください