老後資金は「2000万円→1370万円問題」に…60歳から投資を始めて70歳以降は不労所得を確保する新NISA活用術

プレジデントオンライン / 2024年8月9日 9時15分

※写真はイメージです - 写真=iStock.com/MonthiraYodtiwong

■結局のところ、老後資金はいくらあれば安心か?

老後の生活に対する不安の多くはお金に関するものです。確かに、お金が底をついて生活が成り立たなくなるようでは怖いですよね。では、老後資金はいくらあったら安心できるのでしょうか。

以前大きな話題になったのが、いわゆる「老後資金2000万円不足問題」です。

2019年6月に金融庁の市場ワーキング・グループが公表した「高齢社会における資産形成・管理」という報告書に「夫65歳以上、妻60歳以上の夫婦無職世帯」では収入と支出の差が約5万5000円あるので、老後の人生が30年だとすれば、「不足額の総額は単純計算で2000万円になる」と大きく報じられたのです。

老後不安を過度に煽られた形になりましたが、真実は、その報告書にあった世帯は、取り崩せる資産があるので約5万5000円を生活に充てていたというだけなのです。資産が少ないのであれば、支出を抑えるでしょうから、年金収入だけで生活できないわけではありません。

■老後の必要資金は2000万円から1370万円へ減少⁉

なお、この報告書が元にしている家計調査の数字は2017年のものです。

2017年時点の家計調査で「夫65歳以上、妻60歳以上の夫婦無職世帯」の収入は20万9000円でした。それが2023年時点での家計調査では「65歳以上の夫婦のみの無職世帯」の収入が年24万5000円に増えています。

アンケートを取っているサンプルデータの問題もあるかもしれませんが、年金収入が増えている要因は、専業主婦(夫)世帯が減り、共働き世帯が増えていることが影響している可能性が高いでしょう。

その結果、収入と支出の差が3万8000円と縮小されています。先の報告書と同じように老後資金を計算すれば、30年で「1370万円」となりますので、少なくなりました。

では「2000万円」ではなく「1370万円」を誰もが用意しておけば安心なのかといえば、そうではなく、あくまで平均データの結果です。毎年数字も変わります。そもそも、人により老後に必要な金額は異なってくるはずです。

■自分に必要な老後資金を計算してみよう

自分にとって必要な老後資金は、以下の方法で見積もることができます。

2023年の総務省「家計調査」のデータから、70~74歳無職世帯の支出合計は、50代勤労世帯の支出合計の約75%となっています。例年、多少前後はありますが、老後の生活費は50代の生活費の7割ほどです。よって、年間支出は「現在の年間支出の7割」として試算します。

老後の年金額は「ねんきん定期便」や「ねんきんネット」を見ればわかります。そして、老後の年間支出から老後の年間収入を引くことで、老後の年間不足額がわかります。これに老後の年数をかけると、生活費として最低限必要な老後資金の金額がわかります。

■年金だけで暮らすことも可能

さらにこの金額に、もしもに備えるお金として医療費・介護費(1人あたり500万円)を加えれば、用意しておきたい老後資金額がわかります。人によって必要な老後資金額は異なりますが、おおよそ1000万~2000万円が多いのではと予想されます。

では、老後資金が1000万~2000万円あれば、絶対に安心できるのかというと、また別の話です。というのも、老後資金はいくらあっても不安は尽きないからです。

とはいえ、自分にとって必要な老後資金を見える化し、そのお金を準備できれば、過度な不安からは解放されるとは思います。都心では厳しいかもしれませんが、年金だけで暮らそうと思えば、意外と暮らせます。まずは安心してください。

ただ、豊かな老後を送りたいなら、別の話。そのためには早いうちから資産形成が必要です。どのように資産形成していくのか、順次解説していきます。

■「お金を減らさずに増やす」鍵は「長期・積立・分散」投資

値動きと上手に付き合って堅実にお金を増やす「投資の3原則」と呼ばれるのが、長期・積立・分散投資です。

世界経済は人口増大とともに今後も成長するでしょう。経済が拡大すれば、株式市場も成長していきます。「長期投資」をしていれば、その成長に合わせて、お金を増やすことができるというわけです。

また、長期投資は「複利効果」を味方につけることができます。複利効果とは、運用で得た利益を再び元本に組み入れて投資することで、運用金額が増え、リターンも増えていく効果のことです。複利効果を大きくしたいなら、時間を味方につける必要があります。

人間には寿命がありますので、複利効果をできるだけ長く活用したいなら早く始めるしかありません。

また、「積立投資」ならば、投資タイミングを気にせず、淡々と投資ができるので気が楽です。しかも、積立投資をすると商品の価格が安い時にはたくさん、高い時には少ししか買わないため、平均購入単価を下げる「ドルコスト平均法」の効果も得られます。

ドルコスト平均法によって平均購入単価が下がると、その後の少しの値上がりでも利益を出しやすくなります。

■日本の年金は国内外の債券、株式に25%ずつ分散投資

なお、価格が直線的に右肩上がりで上昇を続けるならば、はじめに一括購入するほうが有利です。しかし長期的には緩やかに右肩上がりで上昇するとしても、短期的には上げ下げしながら推移していきます。いつから下がるのか、いつから上がるのかはプロでも予測不可能です。それであれば、積立投資をしていたほうが堅実です。

「分散投資」とは、値動きの異なる複数の資産・地域に資産を分けて投資することです。投資先を分けておくと、そのうちのどれかが値下がりしても損失は大きくなりません。それどころか、他のどれかの値上がりで損失をカバーできる可能性もあります。

株と債券のように、異なる値動きをする資産を組み合わせて保有すれば、資産全体の価格変動リスクを抑えて運用できます。

株と債券を組み合わせた分散投資を実践しているのが、日本の年金を運用しているGPIF(年金積立金管理運用独立行政法人)です。GPIFは今や、世界一の機関投資家です。国内株式・国内債券・外国株式・外国債券の4つの資産に25%ずつ投資することで、お金を減らさずに増やす運用をしています。

投資信託を活用すれば、この分散投資が手軽にできます。

投資信託の投資先は、投資信託ごとに異なります。そして、どの投資先に投資するかでリスクとリターンが異なります。複数の投資先を組み合わせた「バランスファンド」と呼ばれる投資信託もあります。

バランスファンドの中には、前述のGPIFと同じ4つの資産に25%ずつ投資する「4資産均等型」と呼ばれるものがあります。これを利用すれば、投資信託1本で手軽にGPIFと同様の投資ができます。

■まずは60歳までに500万円の投資資金を作る

読者の中には、60歳から初めて投資をするという人もいるかもしれませんが、資産形成は早く始めたほうが時間を味方にできるので有利ですし、まとまった資産があったほうがお金の増えるスピードも増します。

60歳までに500万円の投資資産を作ることを目標にしましょう。

500万円の資産を作るには「投資信託」がおすすめ。税制優遇のある新NISAとiDeCoを優先的に活用し、時間を味方につけながら500万円の投資資産を築くことを目指します。

60歳までに500万円の投資資産を作ったら、60歳以降はその500万円の運用に加えて、70歳まで別途、積立投資を行うことで、計1000万~1500万円の資産を築くのが理想です。

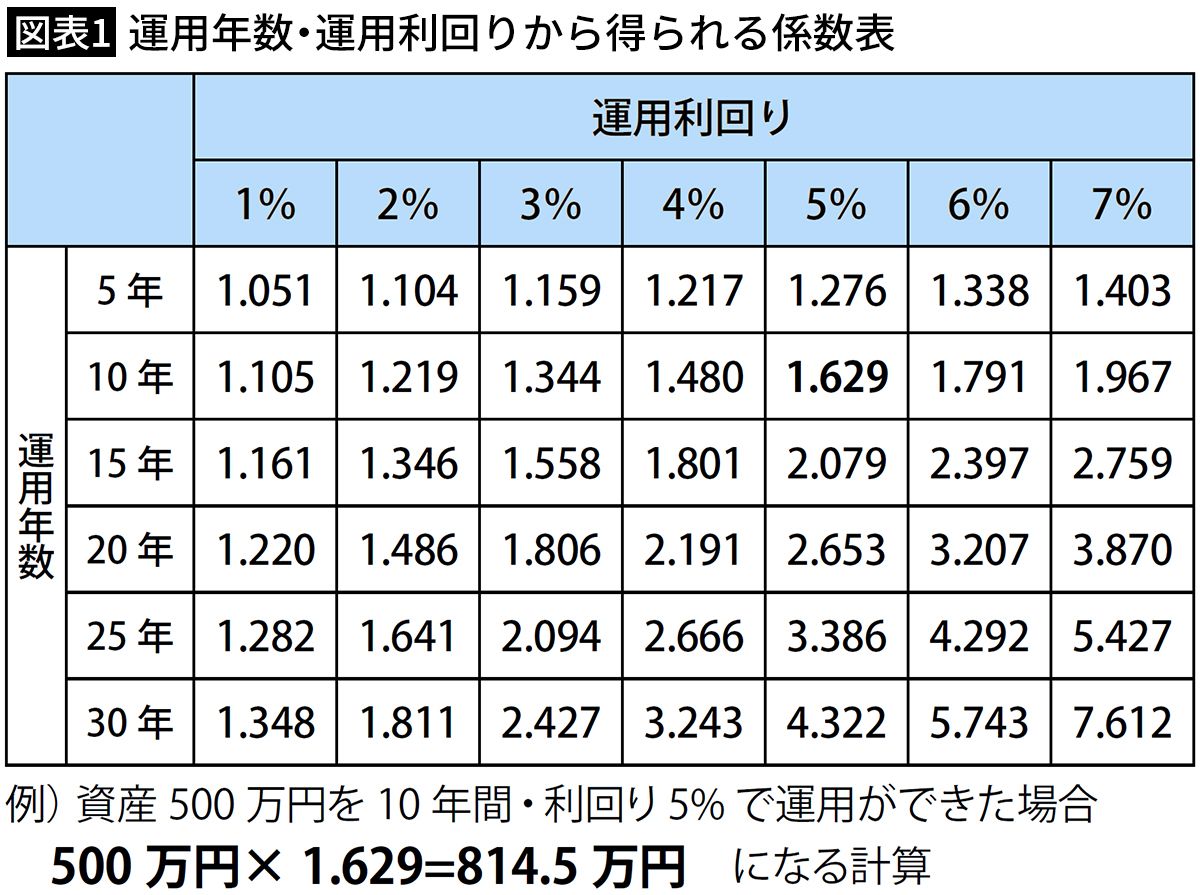

70歳までの10年間で、60歳までに築いた投資資産を、800万円、1000万円などと、老後資金を増やすことを目指します。具体的に、投資で資産をいくらに増やせるかを知りたい場合は、以下の図表1が便利です。

縦の列には運用年数、横の行には運用利回りをとっています。投資資産の金額に係数をかけると、資産がいくらになるかがすぐ計算できます。たとえば、運用利回り5%で10年間運用ができた場合、500万円が「×1.629」で814万5000円になる、というわけです。

60歳以降は、60歳までに用意した投資資金を投資に回しつつ、70歳までの勤労収入の一部(毎月1万~5万円程度)の積立投資を10年間続けて行うのが基本戦略です。

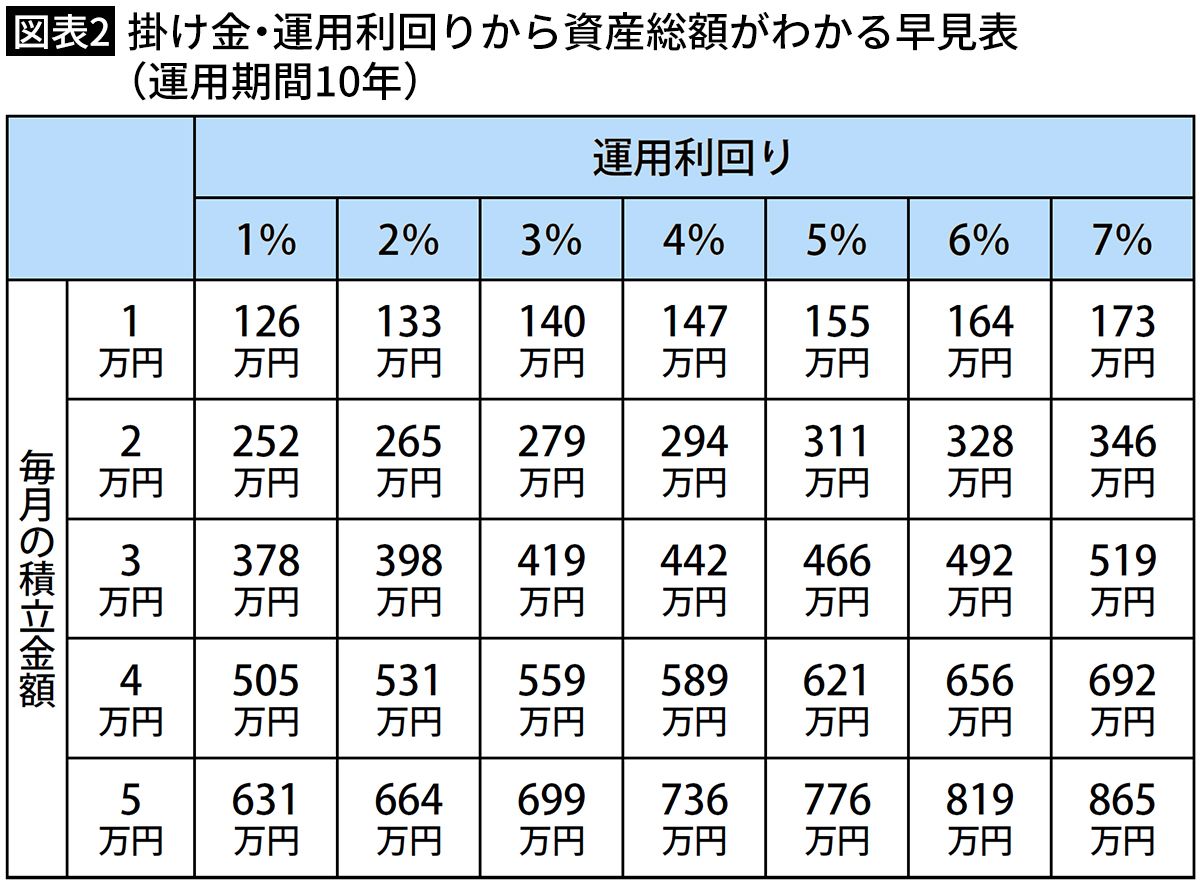

仮に10年間、積立投資をした場合、資産総額がいくらになるかをまとめたのが、以下の図表2です。

縦の列には毎月の積立金額(1万円単位)、横の行には運用利回り(1~7%)をとっています。縦と横の交わるところにある金額が「毎月の積立金額が◯万円・運用利回りが△%だった場合の資産総額」です。

60歳から70歳までの10年間、月3万円・運用利回り5%で運用ができれば、資産額は442万円になっているということです。

■運用利回りの目安はどう設定すればいいか

運用利回りと言われても、どの金融商品に投資をすると、どのくらいの運用利回りが得られるのかイメージがわきにくいかもしれません。ここまでに世界経済は人口増大とともに今後も拡大するので、株式市場も成長していくという話をしました。

IMFが半年に1度発表している「世界経済見通し(World Economic Outlook)」(2024年4月)によると、リーマンショックのあった2009年やコロナショックのあった2020年などは一時的に成長が鈍化していますが、それ以外の年を見ると、世界経済はおおむね年3~4%程度ずつ経済成長しています。

フランスの経済学者トマ・ピケティ氏は著書『21世紀の資本』の中で過去200年以上のデータ分析の結果「r(投資のリターン)>g(経済成長率)」という不等式が成り立つことを発表しました。

つまり、全世界に投資することで少なくとも年3~4%を超えて、投資のリターンが得られることを示したわけです。もちろん、過去データの研究なので、将来も必ずこうなるという保証はありませんが、全世界に投資することで少なくとも年3~4%を超えて、投資のリターンが得られる可能性はきわめて高いといえます。

■全世界株式型インデックス投資なら年平均7%超の利回りも

投資信託の中には、全世界の株式に投資するインデックスファンドがありますが、実際、過去30年のパフォーマンスは年7%を超えています。

これから先も年7%が保証されているわけではないですが、世界の経済成長の恩恵を受けながら、年5%超のリターンを狙える可能性は高いと言えるでしょう。

もうひとつ、前述のGPIFの運用成績にも触れておきます。

GPIFが運用を開始したのは2001年度のこと。それから二十余年たった2023年度末までの収益率は年4.36%、収益額は約154兆円、そして運用資産額は約246兆円にもなっています。国内株式・国内債券・外国株式・外国債券の4つの資産に25%ずつ投資すれば、年3~4%の運用利回りを目指すことが可能だということです。

どんな投資をすると、どのくらいの運用利回りが得られるのかイメージがわきましたでしょうか。

■70歳になったら本格的に資産を取り崩していくフェーズ

全世界でベストセラーになっている『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著)は、タイトルどおり「資産ゼロで死ぬ」をテーマにした本であり、資産形成期に築いた資産を上手に使い切っていくことの重要性を説いています。

よく言われることですが、あの世にお金は持ってはいけません。お金を貯めこんだまま最期を迎えるよりも、資産をできるだけ使い切って最期を迎えたほうが、人生の幸福感は高いと考えられます。

しかしいざ「資産ゼロで死ぬ」を実践しようと思っても、実際のところ資産を取り崩していって、最期にゼロにするのはなかなか難しいものがあります。なぜなら、寿命をいつ迎えるかは誰にもわからないからです。

寿命を予測して、そこに向けてお金を取り崩していったら、「思ったより長生きしてしまった」ということもあるかもしれません。反対に、資産を取り崩し始めて早々に病に倒れ、そのまま亡くなってしまうこともあるかもしれません。

■ほぼDIE WITH ZEROを目指すには

そこで、将来の不確実性を考慮しつつ「ほぼDIE WITH ZERO」を目指すために、資産の取り崩し期(70歳前後)に入ったら、

・預貯金 300万~500万円

・キャッシュフローを生む資産 300万~500万円

を確保したうえで、残りの資産を取り崩すことを考えます。

預貯金の300万~500万円は、病気や介護に備えるお金として、取り崩さずに生涯保有を続けます。もしも病気や介護が必要になっても、このお金があれば必要な治療やサービスの利用に困ることはないでしょう。仮に医療費や介護費がかかることなく亡くなったとしても、残った300万~500万円は葬儀代や墓代、あるいは相続などに回せます。

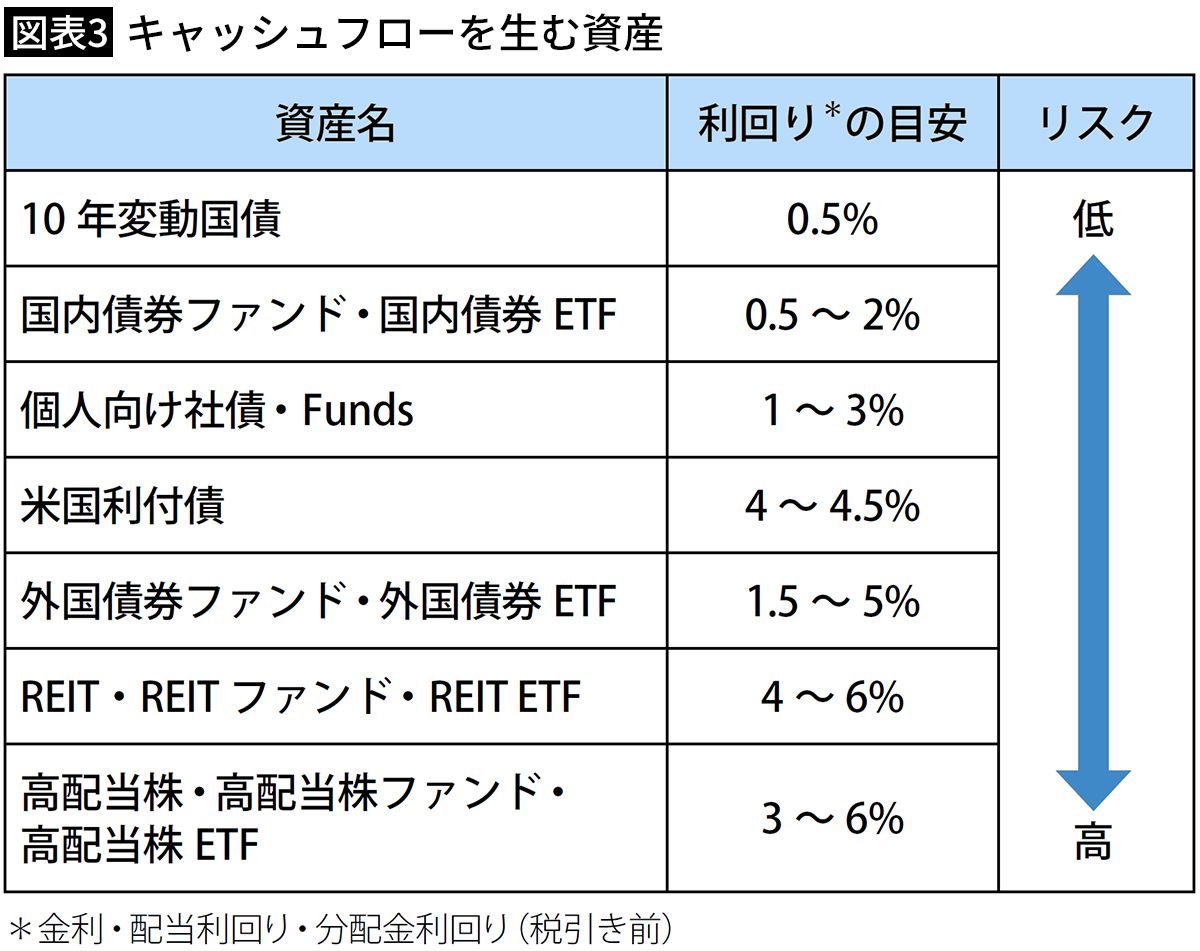

利息、配当金、分配金など定期的に受け取れる資産を「キャッシュフローを生む資産」と呼んでいます。資産によって、目安となる金利・配当利回り・分配金利回りとリスクが異なります(図表3)。

キャッシュフローを生む資産は、基本的には一生涯保有を続けます。

そうすることで、定期的に収入を得ることができます。まとまったお金がどうしても必要になった場合には、キャッシュフローを生む資産を売却して使うというオプションもあります。これらのお金を確保したうえで、残りの資産を取り崩していきます。

■新NISAを活用してキャッシュフローを確保

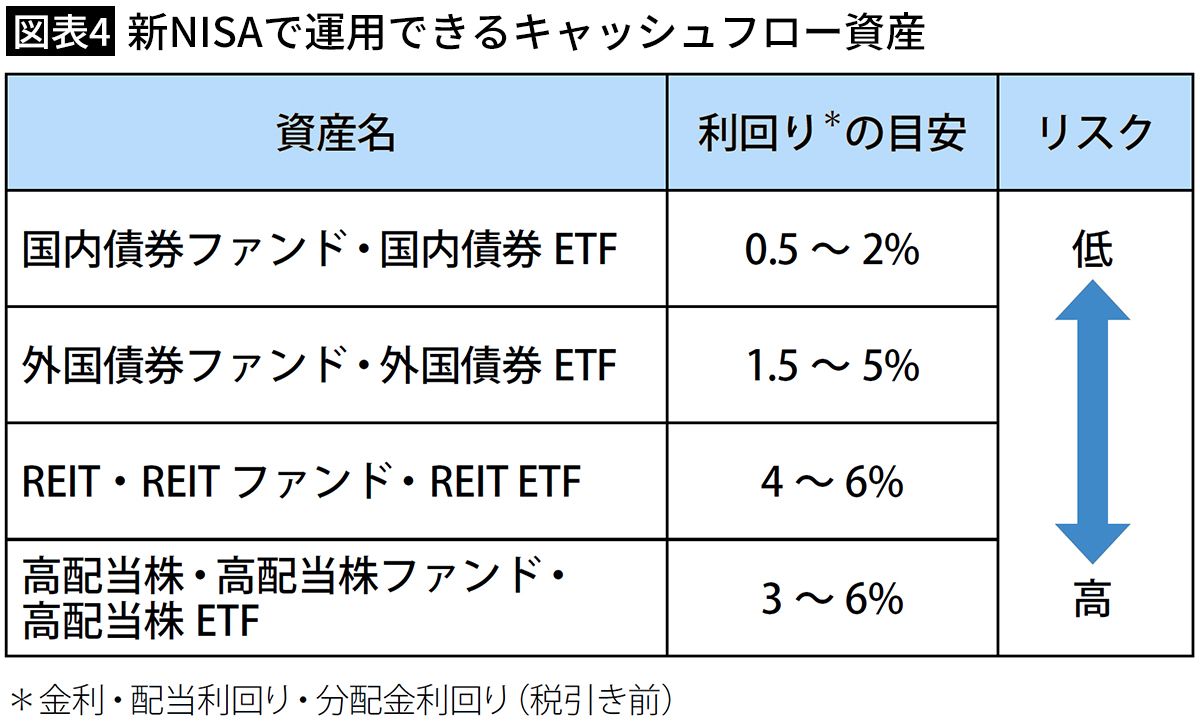

なるべく新NISAを活用したほうがいいことは言うまでもありません。配当金や分配金が非課税で受け取れるからです。なお、前述のキャッシュフロー資産のうち、新NISAで運用できるキャッシュフロー資産を抜き出すと、以下になります(図表4)。

複数の資産を保有しているならば、リスクの高い資産から切り替えます。たとえば、投資信託と株(高配当株を除く)を保有しているなら、株から切り替えていきます。

新NISAの成長投資枠では、年間240万円までしか投資できませんので、キャッシュフローを生む資産を300万円とするならば2年、500万円とするならば3年かけて切り替えていくことになります。

なお、「300万円」「500万円」と金額きっかりで切り替えるなら、投資信託を利用するのが手軽です。株やREITは銘柄により購入単価がまちまちですが、投資信託であれば、自分で決めた金額で投資できます。

「運用しながら取り崩す資産」の具体的な取り崩し方法は、過去記事「『死ぬときに貯金ゼロ』を目指す…お金のプロが教える一生困らない“絶妙な老後資金の取り崩し方”」で紹介しています。

また、高配当株やREITの選び方も他の記事で解説していますので、ご笑覧ください。「60歳以降の投資戦略」のご参考になれば幸いです。

----------

マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年にMoney&Youを創業し、現職へ。女性向けWebメディア「Mocha(モカ)」、YouTubeチャンネル「Money&YouTV」、Podcast「マネラジ。」、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『60歳からの新・投資術』(青春出版)など書籍90冊、著書累計160万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

----------

(マネーコンサルタント 頼藤 太希)

外部リンク

この記事に関連するニュース

-

「ねんきん定期便の年金額では暮らしていけない」56歳女性のライフプラン再設計

MONEYPLUS / 2025年1月15日 7時30分

-

53歳、今から年金を増やせますか? ひと月5万円ほど余裕資金があるので、これを使って定年までにうまく年金を増やしたいです

ファイナンシャルフィールド / 2024年12月30日 23時0分

-

老後資金のため、新NISAを「月3万円」で積み立て中。あと20年は続けるつもりですが、いつやめるべきですか?「45歳会社員」のケースでシミュレーション

ファイナンシャルフィールド / 2024年12月29日 5時10分

-

一人暮らしの母が「月10万円」の年金と貯金「300万円」で生活しています。すでに70歳ですが、もう少し貯金を増やしたほうがいいのではないでしょうか…?

ファイナンシャルフィールド / 2024年12月25日 2時0分

-

年金受給者の中で、年金が「月10万円」以下の割合は?「必要な老後資金」はどのくらい? 40歳から「NISA」を始めれば補える? 積立額をシミュレーション

ファイナンシャルフィールド / 2024年12月20日 2時20分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

4「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

5悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください