「スタバと市場を分け合う可能性もある」快進撃を続けるコメダ珈琲店の優れたビジネスモデルと"不思議な力"

プレジデントオンライン / 2024年8月14日 8時15分

「珈琲所コメダ珈琲店」の渋谷道玄坂上店(2019年6月13日) - 写真提供=日刊工業新聞/共同通信イメージズ

■ロードサイドに増えた「○○珈琲店」

チェーンストアウォッチャーをしていると、さまざまな地方のいろいろな店舗を訪れることになるのだが、地方では見に行きたい店のほとんどが駅の近くにはないため、クルマでぐるぐると回ることになる。首都圏出身でも16号線沿いエリアを本貫とする自分としては、若いころからクルマ(10年以上落ちの中古車)を乗り回すような部類なので、クルマで知らない場所を回るのは性に合っていて、まったく苦にならない。

昔はちょっとブレイクタイムと思ったら、地方の郊外ではファミレスかファストフードの店に立ち寄るぐらいしか選択肢はなかったのだが、最近は地方のロードサイドでもカフェが増えてきた。○○珈琲(店)という漢字名のカフェが、ロードサイドに増えたからなのだが、このタイプをチェーンとして広めたのが、ご存知、コメダ珈琲店であろう。

■突出して利益率の高いコメダ

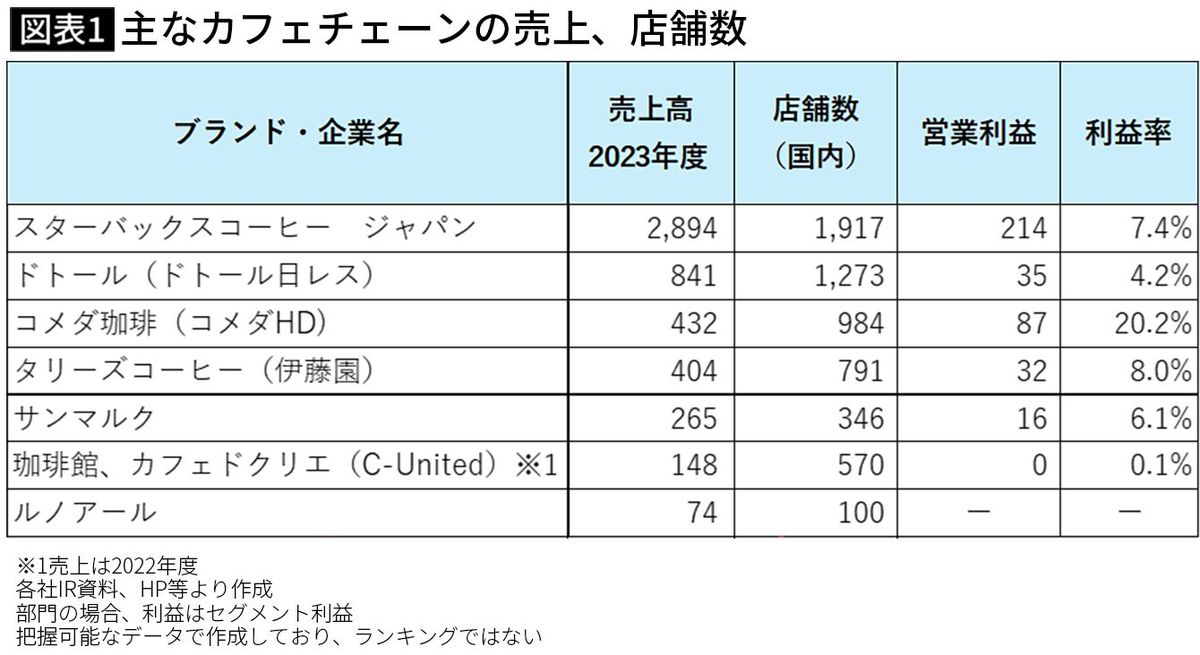

カフェチェーンと言えば、今やなんといってもスターバックスであり、売上高、店舗数、共にトップとなっている。ほかにも老舗ドトールが1200店舗以上を展開してその存在感を維持しているのだが、今やドトールに匹敵する国内約1000店舗にまで拡大してきたのが、コメダ珈琲である。次いで、タリーズ、サンマルク、C-United(カフェベローチェ、カフェ・ド・クリエ、珈琲館などを展開する)などが大手クラスのようだ(図表1)。

この表を見て気付くのは、コメダは他社比で突出して利益率が高い、ということである。コメダはなぜこんなに儲かるのか、そのあたりをみていくと、コメダがこんなに成長した理由もわかるかもしれない。少し、その中身を見ていくことにしよう。

コメダは、「名古屋式喫茶ともいわれる」「頼んでいなくてもモーニングセットが付いている」なんていう、おまけの充実したフルサービスの喫茶チェーンであるが、今は首都圏でも普及しているので、どんな店か知らないという人は少なくなったのではないか。落ち着けるソファでゆったり時間を過ごすことができるレトロな感じのハードと併せて、中京地域以外でも定着してきた。こうした感じの店はかつて街の中心部にあった古き良き喫茶店といった場所なのだが、コメダはこれを郊外ロードサイド立地で持続可能なモデルとして確立したことで、全国区のチェーンとなった。

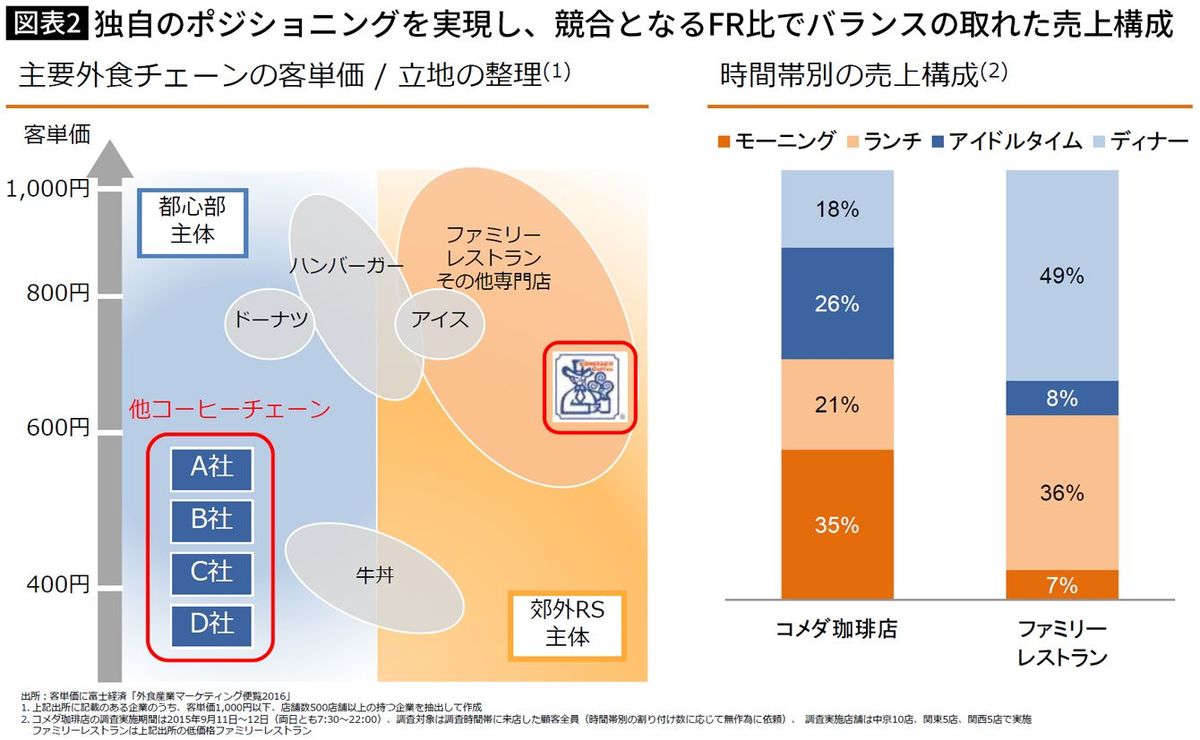

■ライバル不在のロードサイドで持続可能なFCチェーンを完成

コメダのビジネスモデルについては、2016年に上場した直後の決算説明資料において、図解で説明した「コメダの強み」という部分にわかりやすく説明されている(図表2)。これによれば、①郊外のカフェ需要にはライバルは不在、②アイドリングタイムが少なく、郊外でも収益確保可能、③フルサービス店にチェーンが不在、④店舗の大半がフランチャイズ(FC)店で、⑤加盟店との共存共栄関係が多様な収益源を生む、といった合わせ技で、高収益を実現している。

要は、ライバル不在の郊外ロードサイドで、持続可能なカフェFCチェーンを完成させた、ということが大きな強みとなっている、ということだろう。この経営判断が正しかったことは、コメダのいまの好業績を見ればわかるが、さらに言えば、競合他社による○○珈琲店といった模倣業態が多数投入されていることが証明しているとも言える。

ドトールが投入した星乃珈琲店は直近期で313店舗(直営売上168億円)にまで拡大、サンマルクの倉式珈琲業態は52店舗になっている。外食最大手すかいらーくは、むさしの森珈琲を投入して、70店舗以上を展開、不採算既存店の業態転換にも活用している。他にも、ミヤマ珈琲(ルノアール)や、さらに高付加価値化を目指した高倉町珈琲などさまざまな近似業態が発生している。コメダは、郊外ロードサイド+フルサービスカフェチェーンという新たなマーケットを発掘することに成功したのであり、模倣者はあれど、先行者メリットを脅かすほどの存在はまだいない状況、といっていいだろう。

■中京以外のエリアにまだまだ出店余地がある

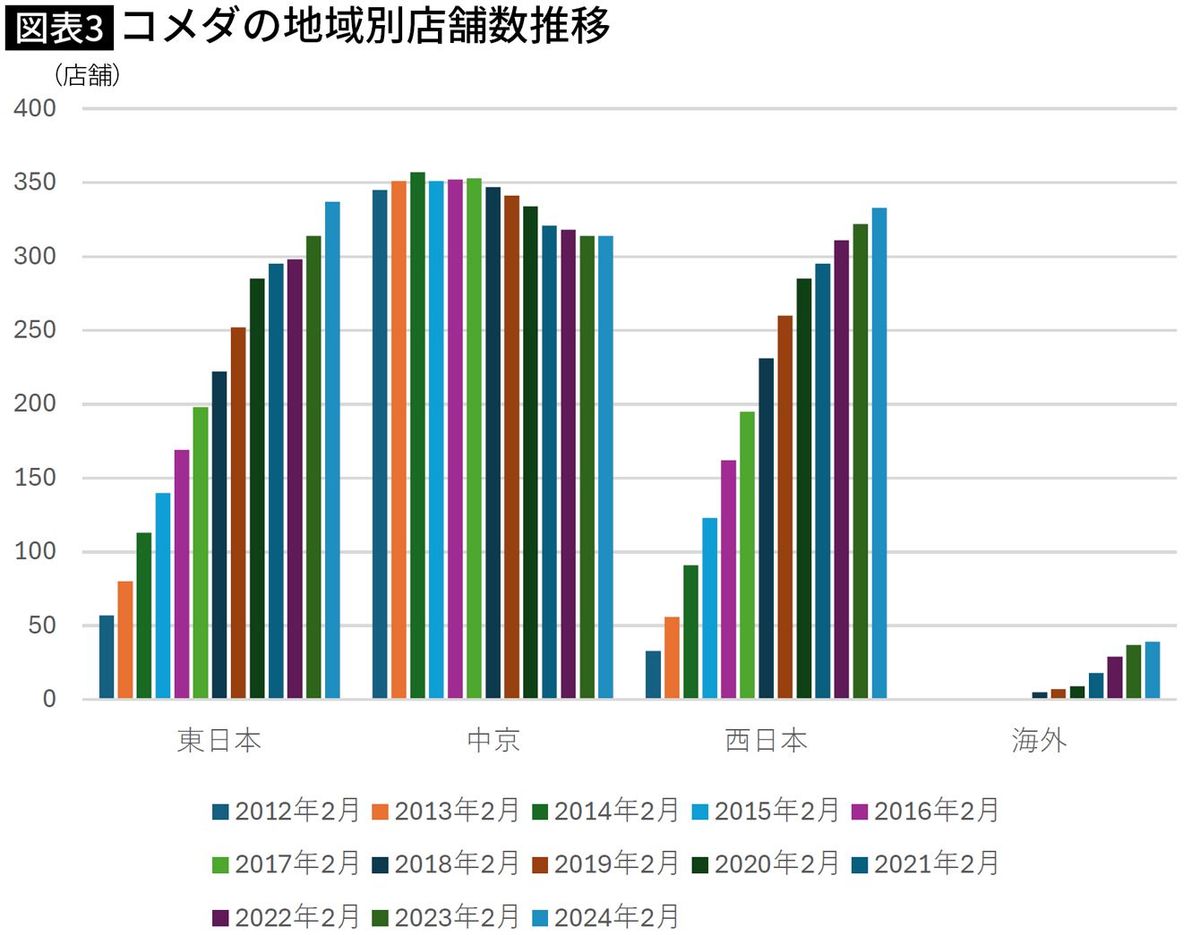

コメダが発掘したマーケットは結構大きくて、現時点でもその成長余地はかなり残されている。コメダの過去の成長軌道を地域別に見てみると、すでに名古屋式喫茶文化が行きわたっていた中京地区では、その店舗数は微減となっているのだが、その他の地域への拡大が成長の基盤となった。

前期末のコメダの店舗配置をみると、中京314店、東日本337店、西日本333店とほぼ同数になった(図表3)。中京(愛知、岐阜、三重、北陸)の人口規模(1400万人ほど)から考えれば、まだまだ中京以外のエリアに出店余地が十分ある。(会社では、2017年時点で1500店舗以上の出店余地ありと考えていた)。現在のモデルでもこのような成長余地を持っており、また、最近では郊外のみならず、商業施設、繁華街でもコメダがオープンすることが増えており、その市場は都市中心部にも拡大中だ。コメダが掘り当てた鉱脈は、かなり豊かな埋蔵量がありそうなのだ。

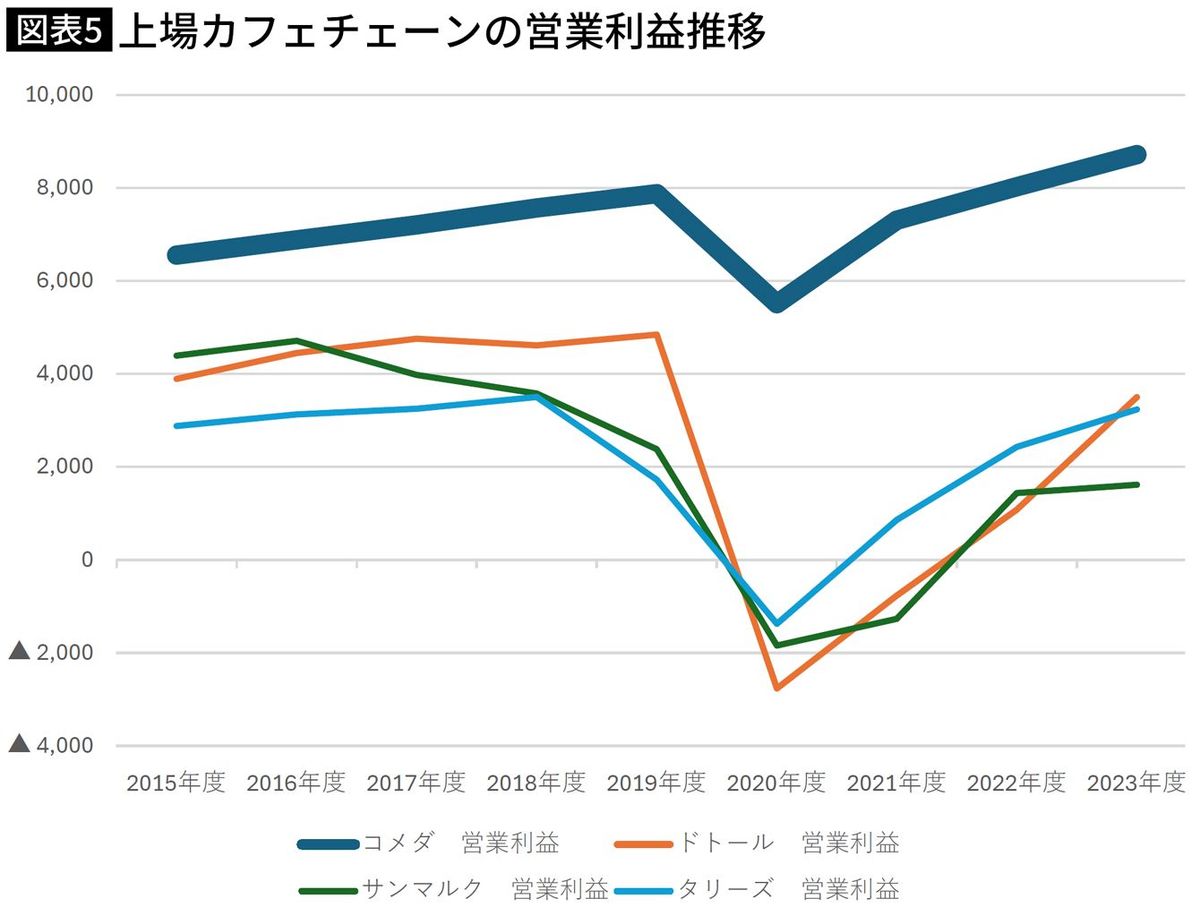

■コロナ禍の影響をほとんど受けなかった

今回、コメダについて見てきたが、この会社にはビジネスモデルの強みだけではなく、説明しがたいツキがある、ということにも気付いた。コロナ禍は、外食業界に極めて甚大なダメージを与えたことは記憶に新しいと思うのだが、その影響度は企業ごとにマチマチであった。カフェ業界もかなりのダメージを被り、ほとんどが赤字決算を余儀なくされた中、コメダはコロナ禍の影響をほとんど受けなかった。

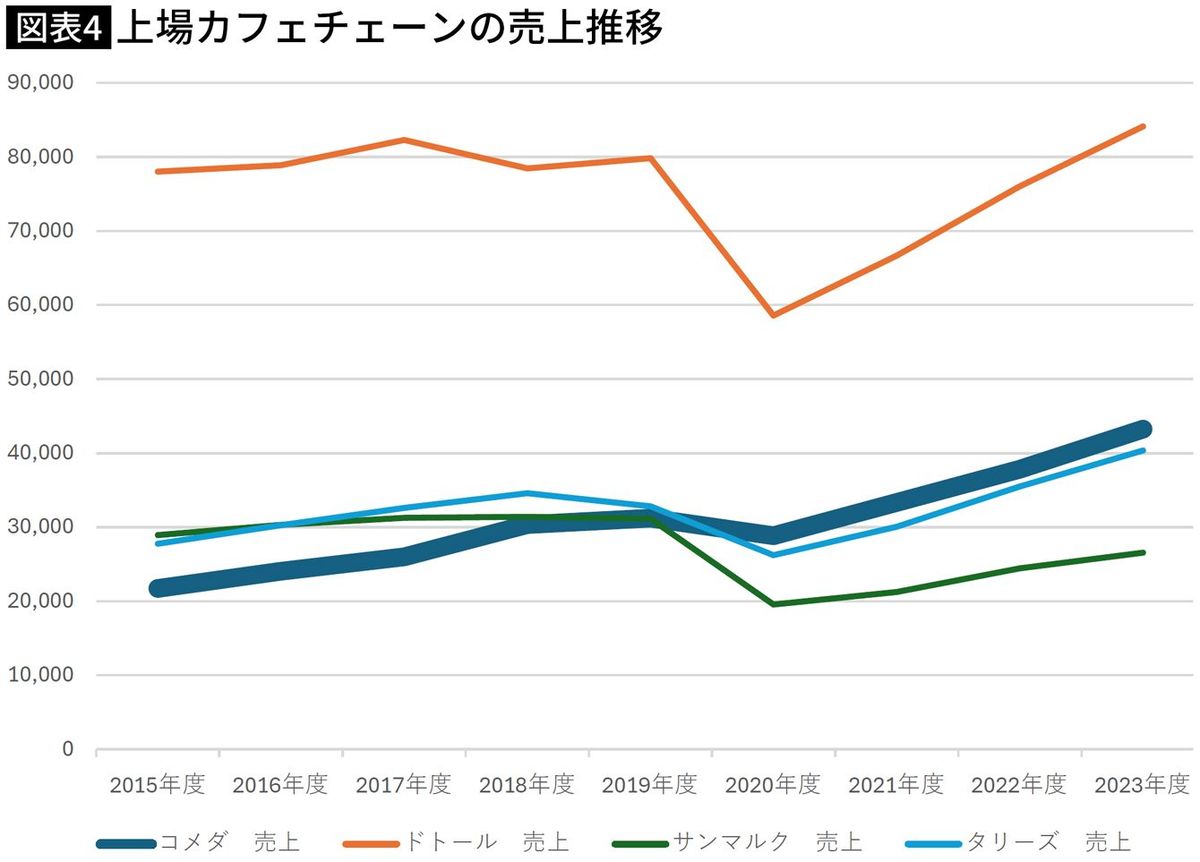

図表4と図表5は上場大手カフェチェーンの売上と営業利益の推移を表したものだが、前提として、2020年度から2022年度はコロナ禍の影響を受けている。しかし、コメダの売上はコロナ禍の影響が軽微で、着実に成長している。また、コロナ禍で赤字に陥るカフェチェーンが多い中、コメダの収益は影響が軽微で、コロナ後の回復も早い。この背景としてはコメダの店舗は、ほとんどがフランチャイズ(FC)店である、ということにある。

■加盟店の経営は公的支援で守られていた

コメダはチェーン化の当初からFC制による出店を基本としており、その特徴はコーヒーや軽食などの材料販売を主たる売上として、ロイヤルティを席数に応じた定額徴収としているという点にある。これは取引形態としては、カフェ問屋コメダの主宰するボランタリーチェーンといったイメージで理解すればいいかもしれない。コメダFCは材料供給を軸とした構造となっているため、加盟店にお客が入らなければ仕入も基本、増えない、という仕組みである。加盟店は努力により収益を拡大しやすい、ということが言えるが、裏返せば、コロナのような事態が起こると、そのリスクの大半を加盟店が背負っているということだ。

そのため、コメダはコロナの時でも業績への影響は軽微であったが、その分、加盟店は厳しい状況に追い込まれたのである。しかし、政策による支援、コロナ補助金や給付金は、中小事業者を守る構造であったため、加盟店の経営は公的支援で守られた。FCが大半のコメダは、本部は大きな影響を受けることなく、加盟店も公的支援によって支えられたため、意図せずして、チェーンとして大きな恩恵を受けることができた、という結果となった。持ってる! としか言いようがないではないか。

■総資産1027億円の37%を占める「のれん383億円」

さらにちょっとだけ余計なことも思った。コメダの貸借対照表をみると、ちょっと他社とは異なる作りになっていることがわかる。それが、総資産1027億円の37%を占める、のれん383億円という勘定だ。

詳細の説明は省くが、この勘定は上場時に簿価以上の株価がついたので、ブランド価値として383億円が資産として帳簿に載った、というもので、これ自体に実体的な資産がある訳ではない。なので、会社では毎年決算時点でこのブランド価値が毀損していないかを確認し、その結果を公表するという作業を行っている。裏返すと、そのブランド価値を毀損する事象が発生すれば、資産価値が減損する可能性もある、ということを意味する。

■「コメダはツイていた」と思わざるをえない

話をコロナ期に戻せば、この時点(2020年3月)でコメダの自己資本は332億円であった。ということは、のれん383億円の資産価値がなければ、自己資本は吹っ飛んでしまう程度しかなかった、ということも言える。コメダがFC主体でなかったら、そして、FCが公的支援で支えられなかったら、コメダの、のれん(ブランド価値)は無傷では済まなかったかもしれない。そうなれば、この会社の財務健全性は一気に損なわれていたという可能性もある。この点でも、コメダはツイていた、と思わざるを得ない。

他社比、有利な環境でコロナ禍をやり過ごすことに成功したコメダは、その余勢を駆ってさらなる成長ステージに入ろうとしている。コロナの影響を受けなかったというのは、意図して回避した訳ではなく、多分、ツイていたから、である。最終章のインプリでこんな根拠に乏しいことを書くのはあまりないのだが、コメダはその優れたビジネスモデルとツキに乗じて、さらに国内での競争に勝ち抜き、スタバと市場を分け合うようになるかもしれない、と本当に思ったのである。ビジネスモデルに十分に強みがあることも間違いないのだが、それ以上のなんとも不思議な力を感じさせられた会社であった。

----------

流通アナリスト

みずほ銀行産業調査部を経て、nakaja lab代表取締役。執筆、講演活動を中心に、ベンチャー支援、地方活性化支援なども手掛ける。著書『図解即戦力 小売業界』(技術評論社)。東洋経済オンラインアワード2023ニューウエーヴ賞受賞。

----------

(流通アナリスト 中井 彰人)

外部リンク

この記事に関連するニュース

-

3強から2強に…大阪キタの大手カフェチェーン分布図が話題 10年前との比較で分かった「法則」

よろず~ニュース / 2025年1月2日 15時5分

-

“スーツが売れない時代”でも「AOKI」が安定経営を続ける理由。「1998年」時点での先見の明が花開く

日刊SPA! / 2024年12月21日 8時53分

-

カフェ・ド・クリエの「650円朝食」に大満足の朝 いたって普通、だけどそれがいい最高のモーニング

東洋経済オンライン / 2024年12月21日 7時40分

-

「不二家」と「シャトレーゼ」で分かれた明暗。“ペコちゃん色”を薄める“脱ファミリー戦略”にかかる期待

日刊SPA! / 2024年12月19日 8時53分

-

個人店の廃業が相次ぐ“6000億円”ラーメン市場の中で急成長する「人気ラーメンチェーン」2社の勢い――ニュース傑作選

日刊SPA! / 2024年12月18日 8時45分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください