「止まらない円安」がピタリと止まった…わずか1カ月で日本円が急上昇「20円の円高」になった"3つの要因"

プレジデントオンライン / 2024年8月15日 8時15分

TOPIX、日経平均、為替を示すボード。11日の日経平均株価の終値は前日比392円03銭高の4万2224円02銭。4万2000円台に上昇したのは初めて(東京都中央区) - 写真=時事通信フォト

■行き過ぎた円安が大幅に修正

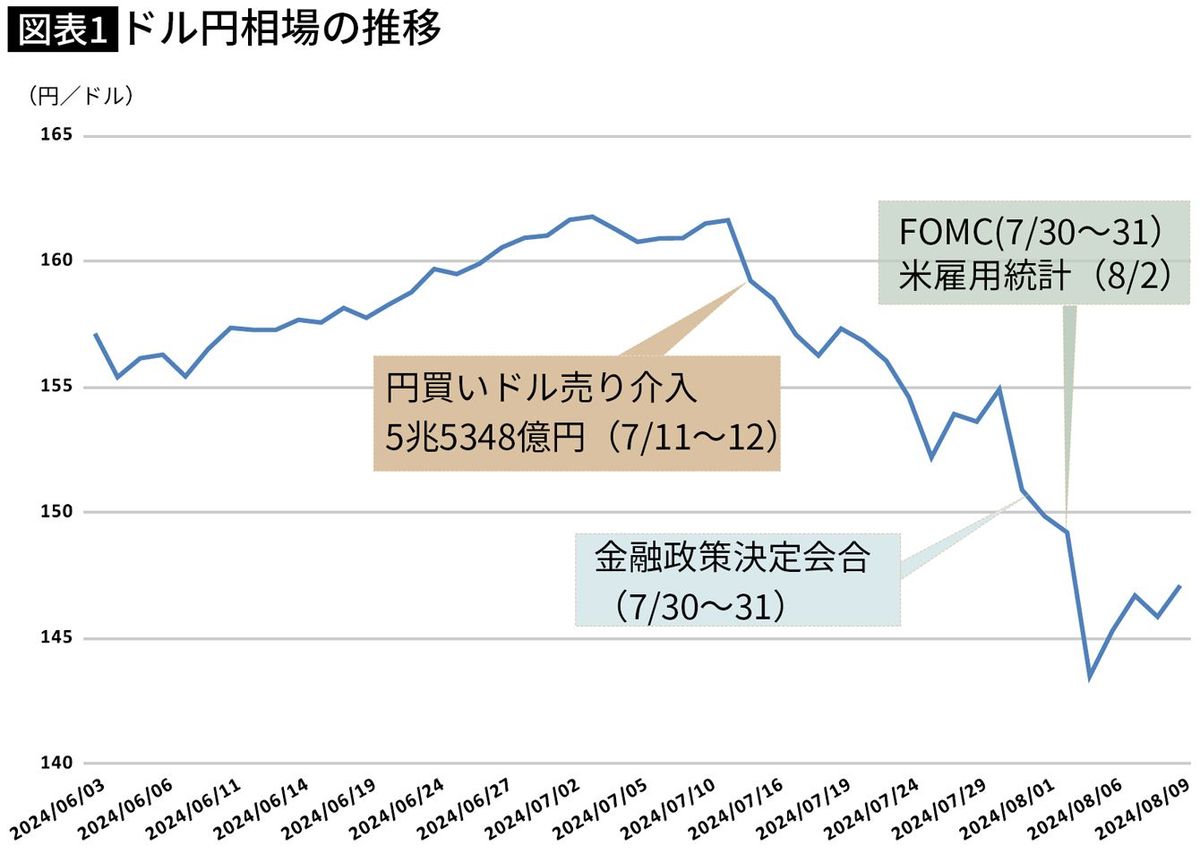

ドル円相場は、日銀が7月30~31日の金融政策決定会合で利上げを決めたことを受けて円高が加速、同日行われた米国のFOMC(連邦公開市場委員会=金融政策を決める会合)で9月の利下げが確実な状況となったことも、ドル安円高材料となった。

さらに、その週末(8月2日)にかけて発表された米国の雇用統計などの経済指標が景気の減速を示すものだったことから、米国の利下げペースが速まるという観測が強まり、週が明けた8月5日には一時1ドル=141円台半ばまで円高が進んだ。

7月上旬には162円に迫る円安水準だったが、わずか1カ月で20円、率にすると12~13%も円高が進んだことになる。

この間の円高進行の背景をもう少し詳しく振り返ると、円安の流れを反転させたのは7月11日から12日にかけて実施された政府・日銀による円買い介入である。2日間で5兆5348億円の資金が投入され、ドル円相場は1ドル=161円台後半から157円台まで約4円円高が進んだ。

その後は、日銀が7月末の会合で利上げに踏み切るのではないかとの観測もあって更に円高が進み、153円前後で7月31日の決定会合2日目を迎えた。

■「20円の円高」の内訳、最大の要因は米国の景気減速

巷間、急速に進んだ円高の主因は日銀の利上げであるという説明が目立つが、実態は必ずしもそうではない。

日銀の利上げ決定を受けて、ドル円相場は一時150円前後まで円高が進んだが、上記の通り事前に織り込んだ分を加えても、日銀の利上げによる円高は157円台から150円までの7円強ということになる。

残る141円台までの8円強の円高は、FOMCや経済指標悪化を受けて米国の景気減速懸念が強まり、利下げ幅拡大予想が広がってドル安が進んだことによるものである(図表1)。

つまり、1カ月で20円も進んだ円高のうち、最大の要因は米国の景気減速でそのインパクトは8円強、次いで日銀利上げの7円強、残る4円程度が政府・日銀による介入、ということになる。

■「円安を放置する日銀」に対する市場の見方は一変した

これまでの円安進行は米国の金利上昇によるところが大きかったことを思えば、それでも日銀の利上げによる影響は大きいと思えるが、その原因として次の2点を指摘しておきたい。

第一に、これまで日銀は円安を利上げの判断材料としてこなかったが、今回は利上げの理由の一つに挙げたことである。

植田総裁は、会合後の記者会見で、「円安が物価に与える影響は企業の価格設定行動の変化により以前よりも強まっている」、つまり円安が国内の物価に反映されやすくなったと説明、最近の円安進行を物価の上振れリスクとして認識、利上げの理由の一つにしたと明言した。このことは、これまでの「日銀は円安を放置する」という市場の見方を一変させた。

第二に、今後も利上げを続ける方針を示したことである。

植田総裁は「経済・物価情勢に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」とし、一部で都市伝説のように信じられていた政策金利「0.5%の壁」論を一蹴、順調に景気が拡大すれば来年にも政策金利を0.5%超に引き上げる可能性を示した。

こうした日銀の姿勢は、そもそも利上げを見送るだろうとの見方が大勢だったこともあり、市場参加者に強いメッセージとして伝わった。その結果、大幅な円安修正は日銀の利上げによるところが大きい、別の言い方をすれば、円高急進の張本人は日銀だ、という評価を受けたのであろう。

■足元では再び円安傾向に

ただ、ドル円相場は、8月5日の141円台を一旦の円高のピークとして、その後は円安方向に戻しており、本校執筆時点の13日時点では概ね1ドル=147円台で推移している。

第一の要因は、米国の行き過ぎた利下げ観測の修正である。将来の金融政策を織り込んで変動する長期金利(10年国債利回り)の動きを見ると、景気に対する悲観的な見方が極まった8月5日には3.8%割れの水準まで低下したが、その後は4%近くまで水準を戻している。

第二の要因は、日銀の将来の利上げペースが弱まるのではないか、との観測である。今回の大幅な円安修正は、輸出企業の業績悪化懸念という形で株価の大幅下落につながった。

日経平均株価は、日銀決定会合2日目の7月31日には、寄り付きの3万8141円から利上げ発表後に急伸し3万9102円の高値で引けたが、その後、専ら米国経済の先行き懸念によるドル安円高の加速と米株価の下落によって下落、8月5日の大暴落に至った。

しかしながら、市場では日銀の利上げ継続姿勢が株価暴落の原因だったとの見方が根強く、その修正を迫るムードが強まった。

そうした状況の中、日銀の内田副総裁は8月7日の講演において「金融資本市場が不安定な状況で利上げをすることはない」としたうえで、「当面、現在の水準で金融緩和をしっかりと続ける必要がある」と利上げに対して慎重な姿勢を示した。

これに対し多くの市場関係者は日銀のスタンスがハト派に転換したと受け止め、追加利上げが遠のくのではないかとの観測が強まり、ドル円相場は144円台から147円台へ大きく円安方向に振れた。

■「止まらない円安」は本当に止まったのか

ただ、日銀のスタンスが本当にハト派になったのかどうかは、議論が分かれるところであろう。市場が混乱している際に利上げをしないのは言うまでもないことであり、あくまでも市場の動揺を抑えようとするための発言に過ぎない。

実際に、内田副総裁は「経済や物価が見通しに沿って展開していくのであれば、それに応じて金融緩和の度合いを調整していくことが適切」として、潜在成長率を上回る成長が続けば政策金利を中立水準に向けて引き上げていくという基本的な考え方を維持している。要するに、今後の利上げは経済ファンダメンタルズ次第ということであろう。

そのため、今後の金融政策の行方を占うには、まず、今回の為替相場と株価の大幅な変動がファンダメンタルズにどのような影響を与えるかが重要なポイントとなる。

為替相場については、もともと行き過ぎた円安が物価上昇懸念を強め、企業や消費者のマインドを悪化させていたことを考えると、今回の円安修正によりマインドが改善、企業は投資活動を積極化し、消費者は支出に前向きになることが期待される。

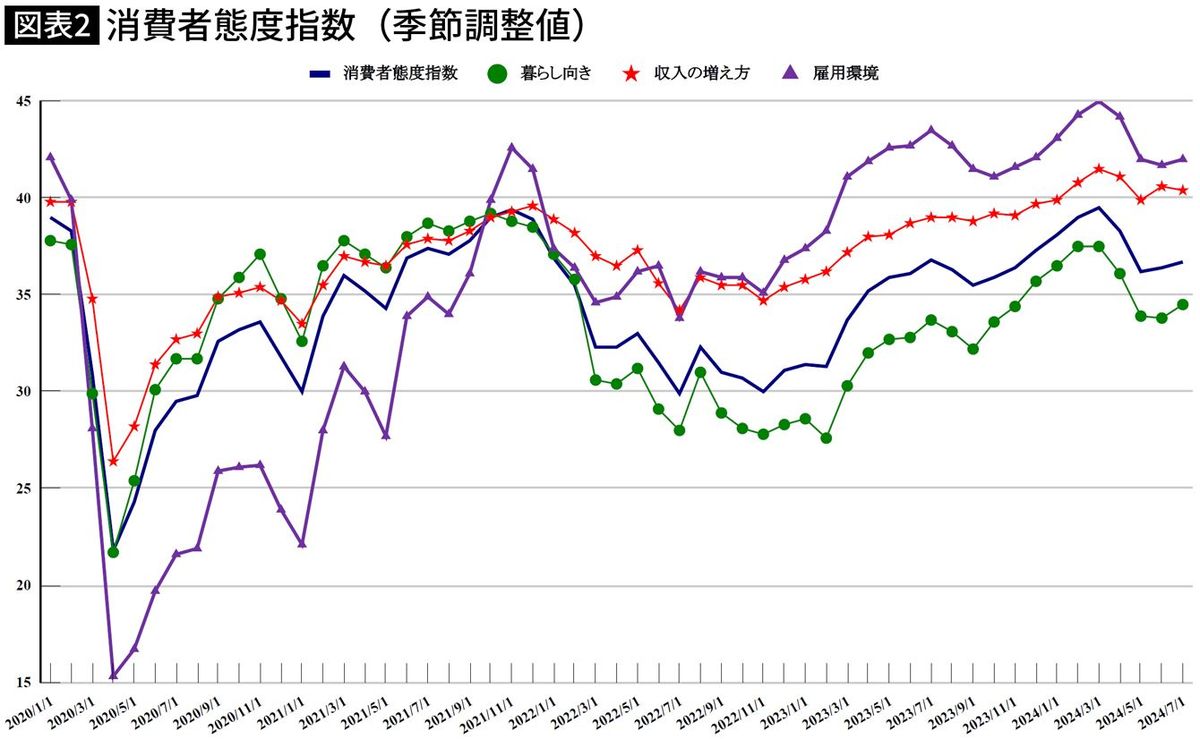

消費者マインドの代表的な指標である総務省の「消費者態度指数」は、6月にようやく下げ止まったが(図表2)、これまで大きく落ち込んでいた「暮らし向き」に関する意識の改善が目立つ。この「暮らし向き」は物価動向との相関が強く、それまでは物価の上昇を受けて大きく落ち込んでいたが、物価上昇のピークアウトを受けて持ち直しつつある。

今後は、円安の修正が物価上昇を抑えるとみられ、消費者マインドはさらに改善、今春闘の高い賃上げを背景に賃金の上昇が加速していることもあり、個人消費は回復に向かうと期待される。

■非製造業の業績改善が期待できる

一方で、円安の修正は、輸出産業の業績にとってはマイナスである。ただ、円高が進んだといえども、現在の1ドル=140円台半ば程度の為替相場は、多くの企業が今年度の業績計画の前提としている水準である。

例えば、日銀短観6月調査によると、企業が事業計画の前提とする為替レートは今年度下期で平均1ドル=144.59円となっている。しかも、その前提の下で今年度の当期純利益の計画は製造業で前年比+5.0%、非製造業では▲5.1%である。

つまり、現在のドル円相場でも円安メリットを受ける輸出企業が多い製造業の業績は昨年より改善することが見込まれ、設備投資や雇用など前向きな動きを抑えることにはならない。逆に、円安がコスト増につながりやすい非製造業を中心とする分野では、更に円高が進めば業績が改善し、投資や雇用の拡大につながるかもしれない。

特に非製造業における円高の影響は重要である。同じく日銀短観6月調査によると、設備の過不足を示す生産・営業用設備判断DI(過剰-不足)は製造業全体で+2%ポイント、つまり過剰感が若干残っているが、非製造業では▲4%ポイントと不足を訴える企業の方が多い。

■円高による影響は限定的

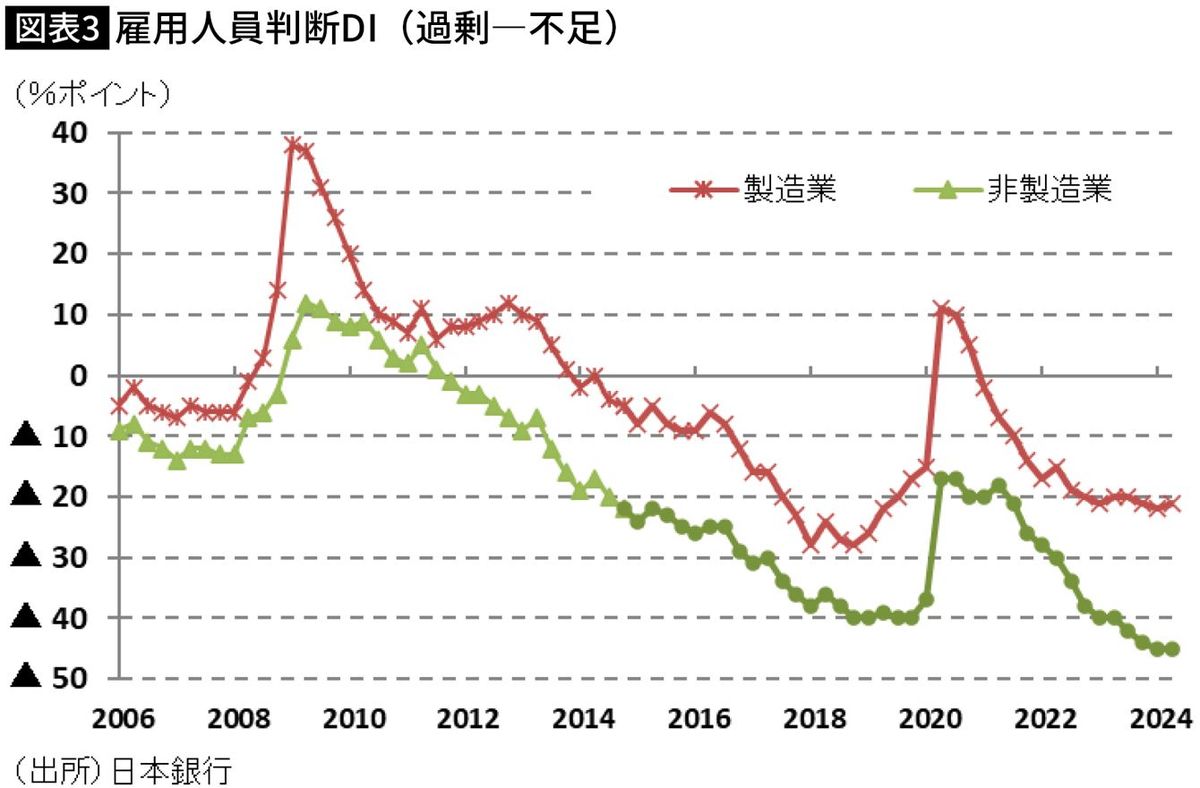

また、雇用の過不足を示す雇用人員判断DI(過剰-不足)は、製造業で▲21%ポイント、非製造業に至っては▲45%と記録的な人手不足状態にある(図表3)。

円高が進み輸出産業の業績に陰りが出たとしても、非製造業を中心とする内需産業において業績改善が設備投資や雇用の拡大、賃金の上昇に結び付き、輸出産業でのマイナスを補うであろうことは容易に想像がつく。

株価については、現在、日経平均が3万5000円前後で落ち着きつつあるが、この水準は今年初の3万3288円を上回っている。そのため、基本的に損失が発生しているのは今年に入って購入した株式に限られ、昨年以前から保有している株式は含み益が残っているはずである。

しかも、日本では株価の上昇が個人消費を押し上げる「資産効果」は一部の高額商品やサービスで見られる程度であり、株価下落により消費が落ち込む「逆資産効果」も当然に小さい。

以上の通り、日本経済全体で見れば、今回の円高株安によるマイナスの影響は限定的であり、逆にこれまで課題とされていた輸入物価の上昇を抑制し景気回復の可能性を高めたことで、差し引きプラスとなる可能性もある。

そのため、これら国内の要因だけを見れば、市場の混乱さえ収まれば、むしろ日銀が利上げを継続する確度は上がったという見方もできる。

■米国経済の減速は不可避、ドル円相場は円高方向へ

ただし、米国経済の行方については、引き続き注意が必要である。米国ではインフレ抑制のため景気減速覚悟の金融引き締めが続いているが、今後、景気が一段と減速し、インフレの落ち着きが確認されれば、利下げ開始が確実である。

問題は、景気減速が緩やかなもの、いわゆる「ソフトランディング」にとどまるのか、景気が急減速する「ハードランディング」となるかである。

現時点では当社を含む多くがソフトランディングを予想しているが、その場合でも利下げは行われ、米国の長期金利は低下する。一方で日本の長期金利は上記の通り利上げに伴って上昇傾向が見込まれる。そのため、日米の金利差は縮小、ドル円相場にドル安円高圧力がかかることは間違いない。

もちろん、米国経済にはハードランディングのリスクも残る。その場合は、急速にドル安円高が進むことになろう。いずれにしても、今後、ドル円相場がこのまま150円を超えて再び円安傾向になるとは考えにくい。

堅調な米国景気の拡大に牽引されたドル高円安の流れはすでに止まった。今後のドル円相場は、年内にも1ドル=130円台に向けて円高が進むと考えておくべきだろう。

----------

伊藤忠総研社長・チーフエコノミスト

1990年3月、大阪大学工学部応用物理学科卒業、2022年3月、法政大学大学院経済学研究科修了。1990年4月、第一勧業銀行(現みずほ銀行)入行。第一勧銀総合研究所(現みずほ総合研究所)、みずほ銀行総合コンサルティング部などを経て、2009年1月、伊藤忠商事入社、マクロ経済総括として内外政経情勢の調査業務に従事。2019年4月、伊藤忠総研へ出向。2023年4月より現職。テレビ東京「モーニングサテライト」でレギュラーコメンテーター、日経QUICK東京外為コメンテーター。

----------

(伊藤忠総研社長・チーフエコノミスト 武田 淳)

外部リンク

この記事に関連するニュース

-

2025年、世界を揺るがすトランプ関税。日本の投資家が備えるべきリスクシナリオとは…第一生命経済研究所・永濱利廣氏に聞く

Finasee / 2025年1月10日 12時0分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

-

【徹底解説】FRBタカ派転換で株価急落! 日銀ハト派で円安加速、今後の為替・株価はどうなる?

Finasee / 2024年12月27日 6時0分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

-

新たな段階に入ったFRB、不確実性に迷い込んだ日銀~為替を揺らす中央銀行~(愛宕伸康)

トウシル / 2024年12月25日 8時0分

ランキング

-

1大統領拘束に「重大な関心」 日本政府、韓国と緊密に意思疎通

共同通信 / 2025年1月15日 12時7分

-

2小学校花壇にシカの頭部か、岐阜 埋められた可能性、腐敗なし

共同通信 / 2025年1月15日 12時4分

-

3「都議会自民党」会計担当を週内にも立件へ、パーティー収入3000万円不記載か…東京地検特捜部

読売新聞 / 2025年1月15日 5時0分

-

4「国はずるい」宮城の村井知事が憤り 旧優生保護法補償法で被害者対応を自治体に丸投げ

産経ニュース / 2025年1月15日 14時42分

-

5〈舌と食道まで…〉「お嬢さんの作品をご覧ください」田村瑠奈被告の父親裁判で明かされた戦慄の“切除現場”【ススキノ事件公判】

NEWSポストセブン / 2025年1月15日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください