「成績が良かったらお金をあげる」は正しいのか…子どものお小遣い「定額制」と「報酬制」を試した親たちの"本音"

プレジデントオンライン / 2024年8月28日 10時15分

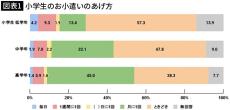

出典=子どものくらしとお金に関する調査(第3回)

■お小遣いをもらっている子どもは7~8割

子どものお小遣いのあげ方は家庭によってさまざまです。将来の金銭管理スキルやお金の価値観に影響するため、渡し方に悩む親は多いようです。

今回は、お小遣い制度の比較や実例を通して、注意点や金銭感覚を育むポイントを解説します。

少し前のデータですが、金融広報中央委員会「子どものくらしとお金に関する調査(第3回)」(サンプル数5万149人)によると、小学生の約7割、中学生・高校生の約8割がお小遣いをもらっています。小学生低学年(1・2年生)では、時々もらっている子が多く、学年が上がるにつれて定額制が増えています。

金額は、小学生だと月に500円、中学生は1000円、高校生は5000円というケースが多いようです。

■定額制のメリットは「計画性が身に付く」

中学生・高校生になると、家の手伝いや良い成績などの条件付きで、報酬制も見られます。全体の1割前後であるものの、「報酬制にしたいが、子どもへの影響はどうなのか?」といった質問が多いのも事実です。

定額制と報酬制それぞれにどんなメリット・デメリットがあるのか見ていきましょう。

・定額制

最大のメリットは、経済的な安心感を与えられることです。また、計画的にお金を使う習慣が身につきやすくなります。親にとっても金額や支給日が決まっているため、管理がしやすい利点があります。デメリットは、子どもが「お金はもらって当然」と誤解しやすいことです。

■成績連動の報酬制は14歳から推奨

・報酬制

報酬制は主に2種類あります。ひとつはお手伝い報酬、もうひとつは勉強やスポーツなどの成績に連動する成果報酬です。

お手伝い報酬は、労働の対価としてお金を得る経験ができます。ただ、「家事は家族で助け合うもの」と考える家庭には、あまりフィットしないかもしれません。大人になれば、家事は基本的に無償です。お手伝いがお金目的になり、人のために役立つ喜びが薄れる可能性があります。

成績連動型の成果報酬は、子どものやる気を引き出すために導入するケースが多いようです。「打算的な思考を植えつける」「目の前にニンジンをぶら下げて走らせるのはよくない」など、否定的な意見もある一方、後ほど紹介する事例のように、工夫次第でうまく運用できます。

実社会に目を向けると、業績連動型賞与もありますし、「金銭でモチベーションを上げる」こと自体は不自然なことではありません。しかし、自分の価値観が未熟な13歳以下の子ども(※)や、成績連動型がプレッシャーになる子どもには、向かないでしょう。

※子どもが社会の一員としての自覚を持ち、自立への準備を進める「社会化期」は14~21歳とされている。詳しくは前回記事を参照

■「使っちゃダメ」が口癖になっていないか

私の専門であるファイナンシャル・セラピー(金融療法)の観点から、お小遣いの渡し方を考えてみましょう。

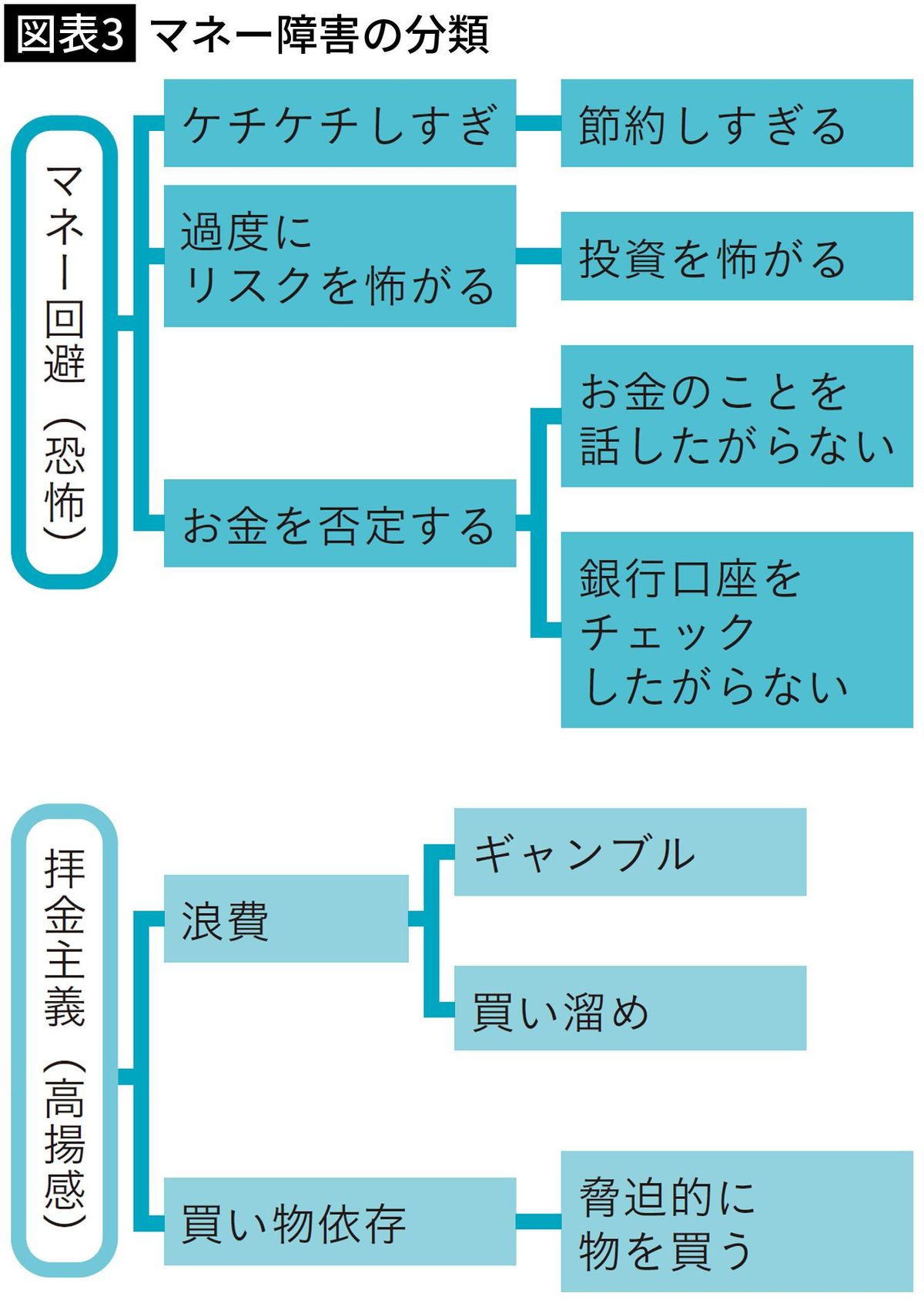

お金との付き合い方に影響を与えるものに、「マネー回避」と「拝金主義」があります。

・マネー回避

お金を拒絶したり避けたりする状態です。たとえば、節約しすぎる、過度にリスクを怖がる、お金を管理したがらないなどのマネー習慣がつきやすくなります。

親がお小遣いを渡しながらも、

「必要最低限しか使っちゃダメ」

「うまく行くかどうか分からないことに使っちゃダメ」

「宵越しの金は持つもんじゃない」

などと、価値観を押し付けて子どもを制限するのは気を付けましょう。前回記事〈「うちは貧乏だから」と気軽に言ってはいけない…子どもの金銭感覚を狂わせる「親のあぶない口癖」〉も合わせてご確認ください。

小学生のうちは、積極的に一緒に買い物に行くなど、親がお金の使い方のお手本を見せながら、一緒にお小遣い帳をつけるとよいでしょう。

■「お金=自分の価値」と刷り込むリスク

・拝金主義

「お金が全て」といった考えです。特に、お金で一時的に気分を高揚させて心を満たそうとすると、浪費や買い物依存につながりかねません。成果報酬制のお小遣いを導入する際は、細心の注意が必要です。

ポイントは、「お金はツール、人生の全てではない」と日常的に教えることです。「お金=愛情」「お金の量=自分の価値」「お金にはパワーがある」と勘違いさせないようにしましょう。

いつも愛情を注いで、子どもの味方であることを表現することが重要です。もし成績連動型の成果報酬制で、期待通りの成果が出なかったとしても、努力のプロセスや人としての成長をほめてあげましょう。さらに、お金とは直接関係のないボランティア活動を通じて、社会に貢献する喜びを教えるとよいでしょう。

14歳以上であれば、ルールを明確にして上限を設定し、定額制と組み合わせるとよいでしょう。兄弟間の格差にも気を配るとよいですね。

■子どもに「ご褒美の意味」を考えてもらう

ここで、取材に基づく実例を紹介します(掲載許可済み)。

お手伝い報酬制:ポイント制。ノートでポイントを管理

成果報酬制:成績がよかったら、夫が自身のお小遣いから報酬をあげる

その他:お年玉の一部を渡して、残りは子ども名義で貯金

小学生からお小遣いをスタート。報酬制はボーナスの感覚で、ちょっとしたご褒美を楽しむもの。「なぜご褒美をもらえるのか」を考える力を育てるために、成果報酬制を導入した。子どもは成人後も「お金を使う・使わない」を判断する習慣が身についている。結果的にこれでよかったのでは。

定額制:小学生高学年から月500円、中学生1000円、高校生5000円と値上げし、現在(高校3年生)は月1万円をあげている

その他:バイト代月3万円

コスメ、服、コンタクト、推し活(ライブなど)などに使っているようだ。高校生の割には経済的に充実しているのに、足りないと2回ほど前借りをしてきた。癖になりそうなので前借りさせるのはやめた。自分でやりくりしてほしい。

■通知表の成績に応じてお小遣いをあげた結果…

定額制:小学生に1000円、中学生に2000円を毎月あげている

お手伝い報酬制:本人がお手伝いを申請したらあげる

その他:お年玉を親が銀行口座で管理。コツコツ貯めてPCを買ってあげたことも

お小遣いの使い道は自由だが、高額なものを買うときは親にひとこと言うルール。小学生の時に報酬制を試したが、あまりお金を使う場面がなく、親の管理も難しかったため、やらなくなった。上の子どもの金銭感覚はちゃんとしていると思う。

都度制:勉強に必要なものや欲しいものを買う時は都度あげる

成果報酬制:中学生から通知表(5段階)の「5」の数×年齢に応じた金額

その他:高校生以降は、成果報酬制でもらえる金額が上がり、欲しいものは自分で出すように。お年玉は子どもに管理を任せた

成果報酬制は、長男・長女の勉強意欲を高めるために始まったインセンティブ。成績優秀な末っ子の次女が、ほぼオール5の満額をもらい、予想以上にお小遣いを稼ぐように。金額設定を下げようとして、口論になったことも。

末っ子は、もともと勉強好き。100%成果報酬制のおかげとは言い切れないが、受験に関係ない教科も成績優秀だったので、ある程度の効果はあったのだろう。子どもは、大人になってもどんぶり勘定の傾向がある。都度制で欲しい物が買え、お小遣いでやりくりする経験がなかったからかもしれない。

そのほかにも、「高校生に月5万円と多めに渡して、全てその中でやりくりさせている」という定額制のケースもありました。

お小遣い制度の違いが、子どもの金銭感覚にどのような影響を与えるか、大変興味深い結果となりました。報酬制は、目的やルール、上限を明確にすれば、子どもの性格に合わせて導入してもよいのではないでしょうか。ぜひ参考にしてください。

■学校でも金融リテラシーを教えている

子どもがお金に関する基本的な知識と適切な判断力を身に付けることを目標に、2020年4月から段階的に小学校・中学校・高校での金融教育が義務化されました。

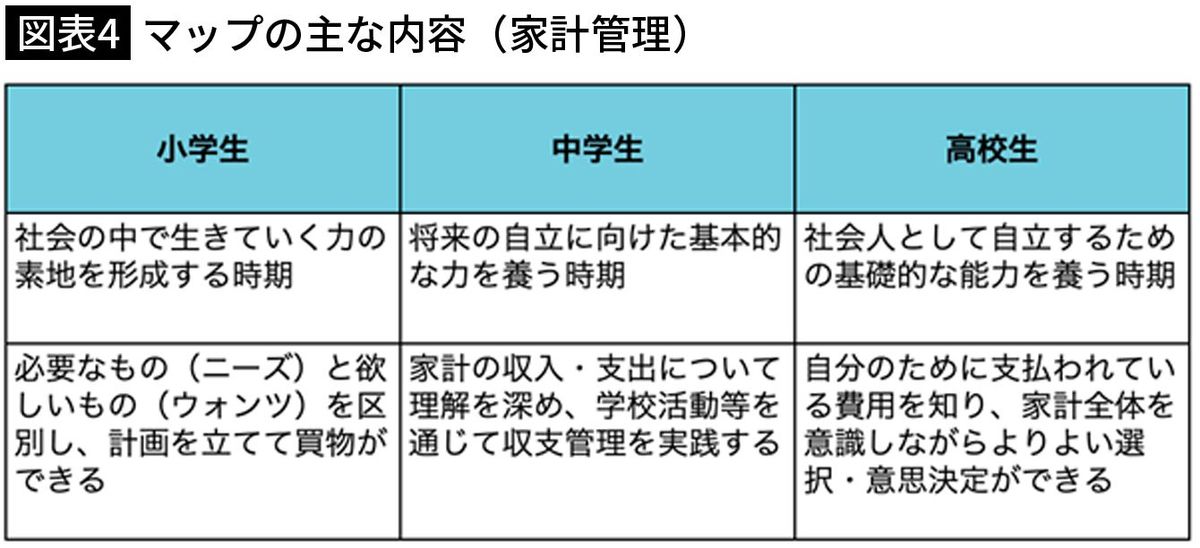

金融経済教育推進会議の「金融リテラシーマップ(2023年6月改定版)」の観点から、お小遣い制度の役割を深掘りしましょう。

金融リテラシーマップの「家計管理」によると、習得すべき項目として「適切な収支管理の習慣化」を挙げています。子どもたちは学校で次のようなことを学びます。

・お金には限りがあり、欲しいものを全て手に入れることはできない

・欲しいものと必要なものを区別し、予算の範囲内で計画的にお金を使う

・お小遣いやお年玉の一部を貯金することで、将来のためにお金を蓄える習慣を育てる

中学生や高校生になると、キャッシュレスなど、現金以外の支払い方法やそのリスクについても学びます。

■家庭はお金の知識を実践する場に

今回取材した人の中には、「子どもが小学1年生で、お小遣いをあげ始めるべきか悩んでいる」という声もありました。

まず大切なのは、予算内でやりくりする金銭感覚を身につけることです。どんなに裕福な家庭でも、お金には限りがあることを伝え、小学低学年では都度制、3〜4年生からは少額の定額制を導入し、一緒にお小遣い帳をつけることを提案しました。

学校はお金の知識を教える場、家庭では実践をする場として役割分担しましょう。

一緒にお小遣い帳をつけたり、お小遣いでお菓子を買った後、お店に払ったお金はどのように使われるのか、家族で話し合ってみましょう。お小遣いの先に広がる「お金や経済」にも興味がわくかもしれませんね。

お小遣い制度には大きく分けて定額制、報酬制、都度制があり、家庭の方針や子どもの性格に合わせて選択することが重要です。予算管理の意識を養い、将来にわたって健全な金銭感覚を育むために、お小遣いを上手に活用してください

----------

金融教育家

金融教育家。欧米投資銀行勤務歴17年、個人投資家歴26年。証券外務員一種、最新の心理学NLPを使ったマネークリニック®認定トレーナー。2018年、ウェルス・マインド・アプローチ創業。資産運用講座を実施し、2022年より「3ヶ月マネー実践講座」を提供開始。ライフプランから資産運用までマンツーマン指導。著書に『「お金の不安」をやわらげる科学的な方法 ファイナンシャル・セラピー』(日本能率協会マネジメントセンター)がある。

----------

(金融教育家 上原 千華子)

外部リンク

この記事に関連するニュース

-

小学生の娘に「月500円」のお小遣いをあげてるけど、ママ友に「今だと何も買えないよ」と言われた! 最近の「インフレ」も考えると、子どものお小遣いは上げるべきなの?

ファイナンシャルフィールド / 2025年1月13日 4時10分

-

小学生の子どもが3人。お年玉はいつも親から「3000円」ですが、少ないですか? 親戚がいないのですが、普通は「総額」でいくらもらっているのでしょうか?

ファイナンシャルフィールド / 2025年1月1日 4時10分

-

「お年玉」で子どもの金銭教育を始めるには

マイナビニュース / 2024年12月31日 11時10分

-

お年玉の平均は小学生2万1000円、中学生2万7000円…子どもを浪費家に育てないための「親の声かけ」

プレジデントオンライン / 2024年12月31日 8時15分

-

「子ども名義の銀行口座」を開くときに注意すべきこと3つ

オールアバウト / 2024年12月19日 20時30分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください