グーグル、アップル、ヤマト…京大名誉教授が株価が伸びる前に「伸びる企業」を判断した基準はこれ

プレジデントオンライン / 2024年8月31日 15時15分

※写真はイメージです - 写真=iStock.com/JHVEPhoto

※本稿は、川北英隆『個別株の教科書』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

■企業の「外観」から素晴らしいかを判断するには

株式(個別株)を買うとして、どの企業を選べばいいのか。

これに対する絶対的正解は誰もわからない。わかったのなら、その瞬間に大金持ちが約束されている。わかっていたのなら、その情報は誰にも教えないだろう。

本稿では企業選びに関する見解を述べるが、絶対的なものでないことをあらかじめ断っておく。あくまでも参考意見であり、最終的には読者自身の判断に委ねられる。

最初に「企業の外観に基づく評価」を述べる。

企業の外観、経営者への評価

個人がどの企業の株式を買おうかと思案した場合、最初に目に入るのが「外観」である。筆者の駆け出しのころは東洋経済新報社『会社四季報』をパラパラとめくっていた。

今なら、ネット情報も身近にある。企業が提供する製品やサービスも多様化している。さまざまな角度からの情報を集め、評価し、その企業の良し悪しを判断するのが第一段階となろう。

ここからは個人的に「素晴らしいのでは」と思った企業名と理由を、読者のための参考事例として書いておく。

ただし、ここに登場する企業名はあくまでも事例で、独断と偏見に基づき、記憶から引っ張り出したものでしかない。さらには、最初にその企業名と出会ってから時間が経っているため、企業が変質している可能性もある。

加えて、実際にここに登場する企業の株式を買ったかどうかは明示しない。大雑把に言うなら、半分程度の企業を買ったと考えてもらっていい。

最初に登場するのは、投資家の間で著名なバークシャー・ハサウェイである。ティッカーコード(ただし一般投資家向けの株式のコード)は「BRK-B」である。

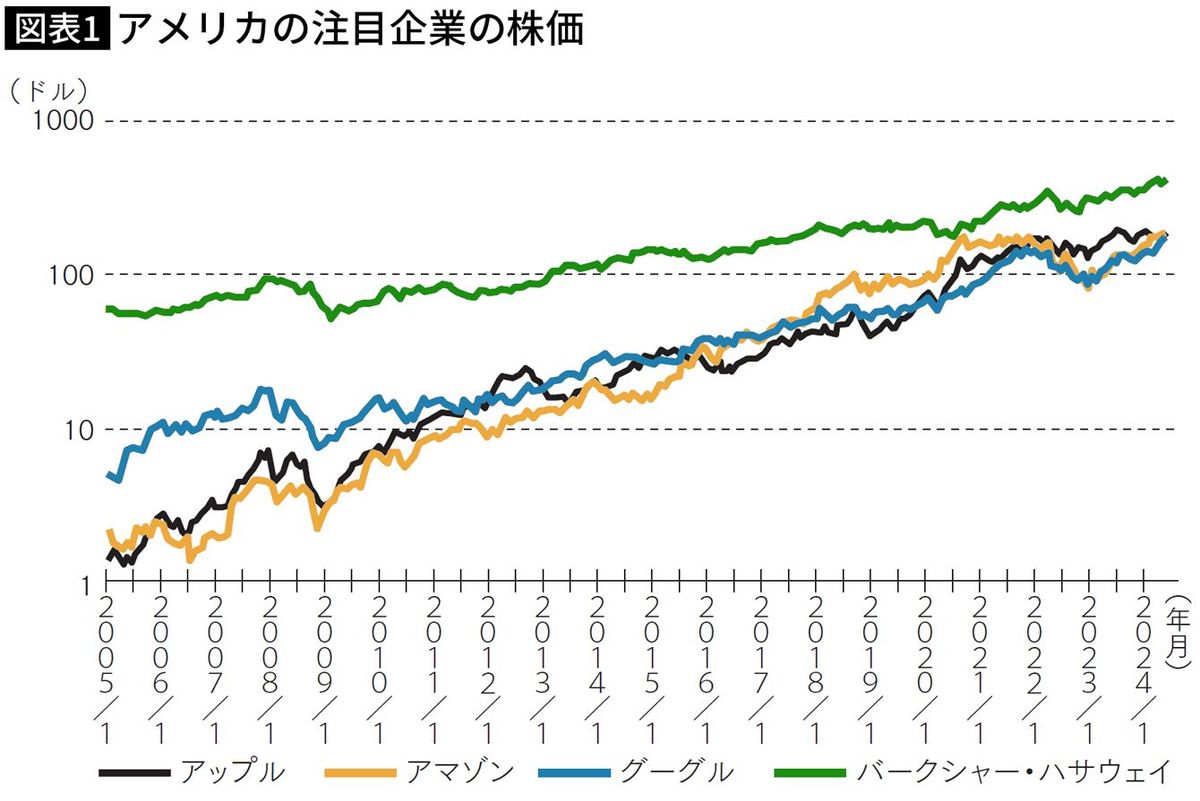

その2005年以降の株価推移を、のちほど登場する他のアメリカ企業を含め、図表1に示しておく。

■いずれ経済は回復して成長軌道に戻るという信念

この企業が著名なのは、投資家としての名声を確立しているウォーレン・バフェット氏が代表者だからである。

筆者にとって印象的だったのは、2008年9月以降のことである。米大手投資銀行リーマン・ブラザーズの経営破綻を契機としたリーマンショックのその瞬間、バークシャー・ハサウェイがチャンスとばかりに株式市場に買い出動した。

なぜ買い出動できたのか。

絶好の買いチャンスにいつでも向かえるように、バークシャー・ハサウェイがすぐさま現金化できる資産を大量に持っていたからである。

さらに言えば、何かのショックで株価が急落することは十分あると予測しつつも、一方でショックといえども一時的であり、いずれ経済は回復して成長軌道に戻るとの信念を持っていたからである。

しかも主力事業として保険分野を有していることも指摘しておきたい。詳しい説明は省くが、保険事業はバークシャー・ハサウェイに豊富な現金収入をもたらす。この現金が株式運用の資金源となっている。

海外株式に注目していた筆者は、バークシャー・ハサウェイの事業内容と、ウォーレン・バフェット氏の有言実行をニュースなどで知り、「素晴らしい企業」と感じた。図表1で見るように、株価はコンスタントに上昇している。

この事例は、株式の長期運用において、経営者を見る必要性を教えてくれる。当たりはずれは大きいのだが、創業者が健在もしくはその精神が受け継がれている企業の中からは、「光る企業」が見つけられると記しておきたい。

この点は社風にも通じる。日本企業の場合、この反面教師が非常に多いことも指摘しておく。その代表事例が某総合電機大手である。粉飾決算と、その後のごたごたとを繰り返した挙げ句に、結局のところは上場廃止の道を選んだ。

■画期的なGoogleマップと圧倒的な検索制度

製品やサービスが画期的

読者もそうだろうが、筆者はいくつもの素晴らしい製品やサービスに出会ってきた。その都度、この企業の株式を買えばどうだろうかと思った。何社か挙げておく。

最初はグーグルである。今の社名はアルファベットに変わった。ティッカーコードは(2種類の株式が上場されていることから)2つあり、「GOOG」と「GOOGL」である。

2つのサービスを画期的だと感じた。

その1つは、言わずと知れたインターネット検索である。グーグル以前、いくつものインターネット検索会社があったものの、使い勝手が悪かった。それらを一気に、かつ圧倒的に超えたのがグーグルだった。

もう1つは、グーグル・マップだった。旅行好きな者にとって、この地図は画期的だ。山岳地域は空白に近いが、その場合はグーグル・アースが衛星写真を提供している。今でも時々だが、グーグル・アースでグーグル・マップの空白部を埋め、情報を補っている。

そのグーグルの経営が黒字化するのも早かったと記憶している。それだけ技術が画期的であり、その技術を背景にインターネット検索での独占的地位を確立したのだろう。以上から、上場当初の株価も高かった。

■「翌日配達」という画期的なサービスを広めたヤマト

2社目はアップルである。ティッカーコードは「AAPL」である。

アップルの製品と出会ったのはマチュピチュをツアーで旅行したときだった。同行者に「写真スポットがたくさんあるから、フィルムを大量に消費してしまう」とこぼしたところ、相手はたしかデジタルカメラを使っていたと記憶しているのだが、「iPodへ画像を定期的に移している、この方法が便利だ」と返ってきた。

当時、アップルのパソコン、マッキントッシュ(Mac)が性能的にWindows関係のパソコンよりも上だと聞いていたこともあり、帰国してすぐにiPodを購入した。その後、アップルの製品がiPad、iPhoneと発展していったのは周知のとおりである。

株価も飛躍的に上昇している。iPodを製品化したころ、アップルの業績が悪く、株価が低迷していた事情もある。

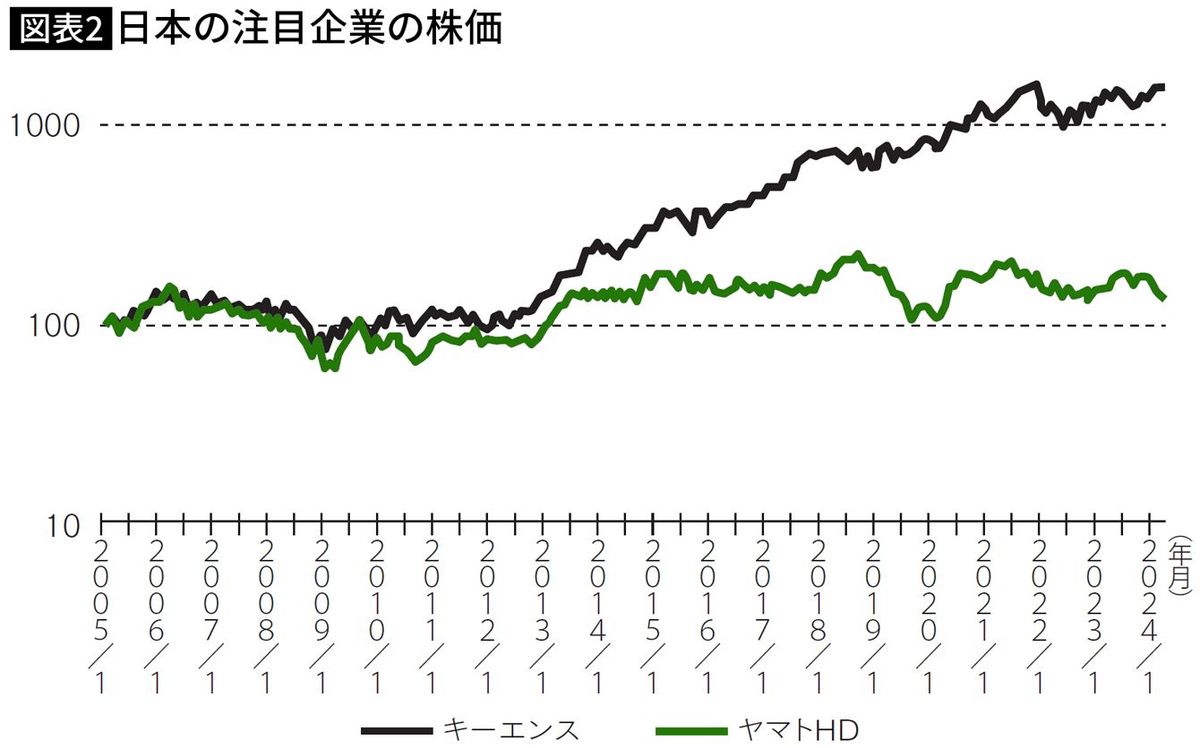

3社目は日本企業、クロネコで有名なヤマトホールディングスである。取引所コードは「9064」である。

ずいぶん以前から宅急便のお世話になっていた。既得権益の権化のような輸送業界にあって、ヤマトは孤軍に近く奮闘しつつも、「翌日配達」という画期的なサービスを広めた。当時の(今でも売上高ではそうだが)業界最大手が「親方日の丸」と揶揄されていたのとは大違いだった。

今では宅急便を含めた宅配便が常識になっているものの、ヤマトの配達の正確性は業界の手本ともいうべきものだった。この背景には、顧客の利便性を高めるという経営理念がしっかりとあったのだろう。

株価の推移を示しておく(2005年以降)。次に登場する日本企業、キーエンスと一緒に描いておいた(図表2)。これによればヤマトの株価の上昇率は小さい。実は1990年代まで遡ると上昇率が高くなる。2000年代に入り、業界の競争が激しくなったためである。

■キーエンス「30代で家が建ち、40代で墓が建つ」は本当か

悪評を別角度から見る

ここまで誰が見ても素晴らしいと思えるような企業の事例を挙げてきたが、他方で悪評や経営に対する非難が大きい企業もある。

その非難が正しいこともあるが、少し調べれば的を射ていないこともある。非難が大きいことは、ひょっとして画期的な経営に対するやっかみや警戒かもしれない。

日本での代表例がキーエンスである。取引所コードは「6861」である。

今では時価総額で日本企業のトップクラスに上昇してきたが、10年ほど前はそうではなかった。そんな当時、大学のゼミ学生が、就職活動の一環としてキーエンスを訪問したと報告した。

名前と悪評だけは知っていたので、どんな会社なのか質問したところ、たしかその時に初めて知ったと記憶しているのだが、30代で家が建ち、40代で墓が建つと学生が語った。面接してくれたキーエンスの社員が教えてくれたそうだ。

要するに年収が非常に高い。その代わり、その年収に見合った働きをしないといけない。働くといっても、体を動かすだけではなく、頭も働かすのである。それだけ過酷な職場だとわかる(結局のところ、学生はキーエンスに就職しなかったが)。

現在のキーエンスは給与の高い優良企業だと、評価が変わりつつある。株価の上昇率もアメリカの著名企業と比べて遜色がない。

■自分の目と頭で「悪評」の裏側を見る

アメリカの悪評高い代表企業として筆者が出会ったのは、アマゾンである。ティッカーコードは「AMZN」である。

今やアマゾンの名を知らない日本人はいないだろう。しかし10年以上前の日本はどうだったか。日本の同業他社が圧倒的に有名だった。

しかもアマゾンは赤字決算続きだった。知り合いにアマゾンの株はどうかと質問しても、「そんな株式を買うのは奇特だよ」程度の反応だった記憶がある。

とはいえ疑問だったのは、赤字続きの企業が生き延びるだけではなく、業容を急速に拡大していた事実である。そこでネットで業績の概要を調べた。

注目したのはキャッシュフロー収支(現金の収支)である。企業が倒産する原因としては、現金が不足し、資金繰りに行き詰まることが多い。アマゾンが赤字でも倒産しないのは、キャッシュフローが豊富に生み出されているからだろうと考えた。

具体的には、業容を拡張するための設備投資額が非常に大きく、その減価償却費が費用として多額に達しているのではないか。

費用が巨額だと決算は赤字になる。しかし減価償却費は現金の流出をともなわない。この関係を確認するためにはキャッシュフロー計算書が使える。

公表されているキャッシュフロー計算書を確認したところ、アマゾンの営業活動にともなうキャッシュフローは黒字だった。

先の図表1で示したように、株価はアップルと遜色なく上昇している。赤字決算続きなので、それを心配した投資家が株価を安値に放置していたこともあろう。

キーエンスにしろアマゾンにしろ、悪評を真に受けたのでは株式購入チャンスを逃す。株価の急落を「一大事だ」と即断し、他の投資家と歩調を合わせて株式を売ったのでは、完全に逆モーションである。もちろん世間の高い評価を鵜呑みにするのも良くない。

自分の目と頭でそれらの裏側を見なければならない。悪評や株価下落をデータで分析し、また高い評価の裏付けを取り、株式を買うかどうかを判断することが強く求められる。

※本書の内容は、特定の株式の推奨や投資勧誘を意図するものではありません。

最終的な投資の決定は、ご自身の判断と責任で行ってください。

----------

京都大学名誉教授、経済学者

1974年京都大学経済学部卒業後、日本生命保険に入社。経済産業者派遣、ニッセイ基礎研究所出向等を経て、インターバンク市場、マクロ経済分析、株式アナリスト、債券市場のリサーチ、証券投資手法の開発、データベースの企画、ポートフォリオの企画と実践等に従事。2003年に同社退職。中央大学国際会計研究科特任教授、同志社大学政策学部教授を経験した後、2006年京都大学大学院経営管理研究部教授。2016年定年退職し、同年京都大学名誉教授。経営管理研究部の客員教授・特任教授を経て、2023年4月から産官学連携本部証券投資研究教育部門の客員教授。

----------

(京都大学名誉教授、経済学者 川北 英隆)

外部リンク

この記事に関連するニュース

-

あのウォーレン・バフェットも失敗?…「株価の安さ」だけで投資判断をしてはいけない納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月4日 9時15分

-

ズボラな人ほど株式投資はうまくいく…投資の神様・バフェットが守り続ける"大暴落した時の絶対ルール"

プレジデントオンライン / 2025年1月3日 10時15分

-

どの銘柄にするか悩む必要はない…ウォーレン・バフェット(94)が投資を始めた11歳の自分に伝えたいこと

プレジデントオンライン / 2025年1月2日 10時15分

-

バフェットが記録的な額の現金を蓄えると…

トウシル / 2024年12月19日 17時28分

-

暴落の予兆?バフェット「現金50兆円」確保の狙い マーケットをつぶさに分析して見えてくること

東洋経済オンライン / 2024年12月19日 7時40分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください