年収100万円妻と200万円妻で世帯の「生涯手取り」に2200万円の差…老後2000万円問題が一気に吹き飛ぶ家計戦略

プレジデントオンライン / 2024年12月20日 17時15分

※写真はイメージです - 写真=iStock.com/AndreyPopov

■女性の低年収、低年金の誘因となる就労調整は40年前から

税や社会保険料の負担が増えないように労働時間を抑える「年収の壁」。長年議論されてきたこの「壁」が、今再び注目を集めています。

そもそもこうした「壁」は、どのようにして生まれたのでしょうか。

約40年前の1985年、会社員に扶養される配偶者が自ら保険料を納めなくても基礎年金を受け取れる「第3号被保険者制度」が設けられました。

当時は、結婚して退職する女性も多く、男性は家庭外で働き女性は家庭内の労働を行う世帯が一般的でした。もちろん家庭内の労働には賃金が発生しないため、年金や保険に加入していない女性もおり、離婚すれば無年金となる可能性がありました。

そこで、家庭内の労働を行う配偶者にも何らかの保障をすべきだという立場から、この「第3号被保険者制度」が設けられたのです。その際、扶養とされる配偶者の年収の基準が「130万円未満」に定められました。この頃から「壁」を意識した就業調整が起こり始めたと考えられます。

当初は扶養される配偶者(主に女性)の生活を守る目的だったこの制度ですが、配偶者自身の仕事への意欲や能力を抑えてしまい、低収入、低年金への誘因になるといった負の側面が指摘されるようになりました。

■103万円の壁はすでにほとんど機能していない

ただ、この「年収の壁」には誤解が多いのも事実です。たとえば「103万円の壁」はすでにほとんど機能していません。

具体的にみてみましょう。

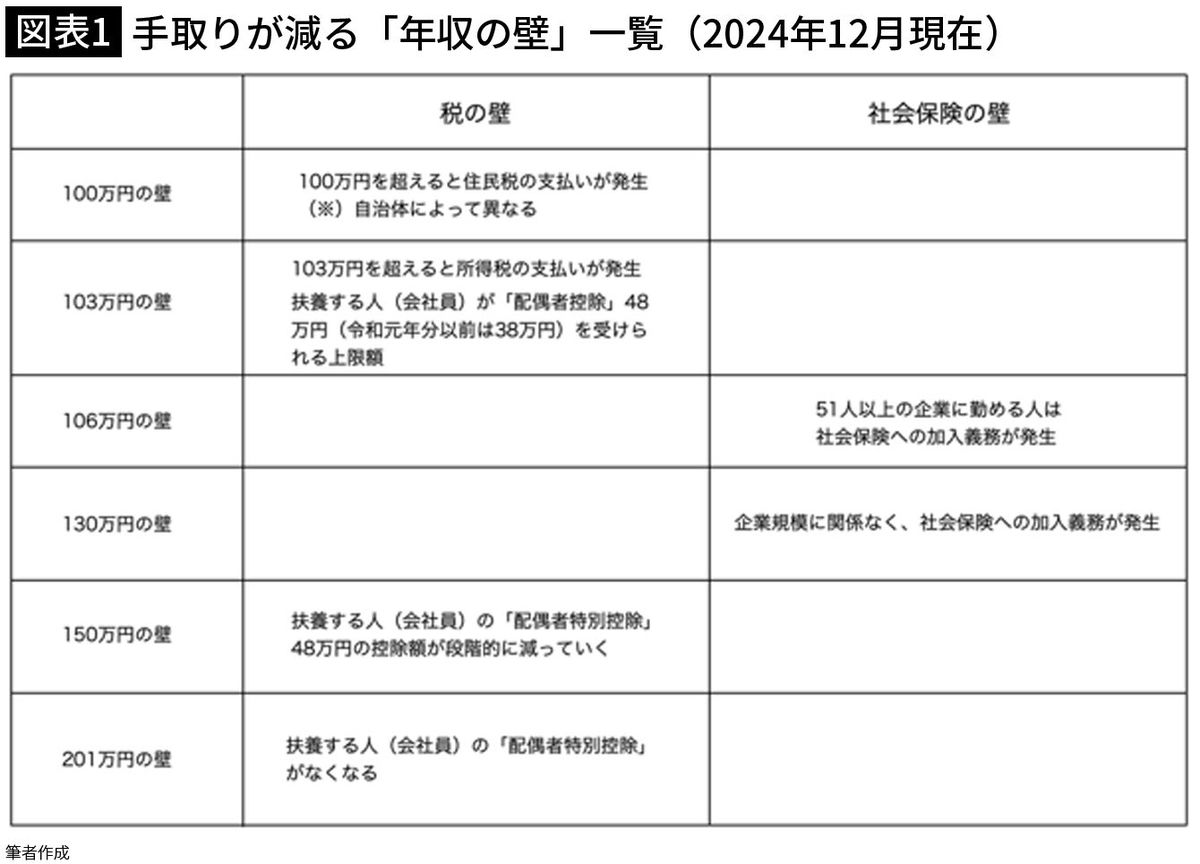

図表1のように、壁には「税」と「社会保険料」の2種類があります。

「税の壁」からみてみましょう。

住民税は自治体によって異なりますが、年収100万円を超えると発生します。所得税は基礎控除が48万円、給与所得控除が55万円あり、合計103万円までは税金がかかりません。課税されるのは103万円を超えた部分からです。

税負担が発生しても年収が増えれば、手取り自体は増えていきます。103万円は「壁」というより「小さな段差」といった表現の方が正しいでしょうか。

■配偶者手当を廃止する企業が増えている

また、103万円を超えると、扶養している会社員が「配偶者手当」を受け取れなくなるケースがありました。しかし、2015年以降は配偶者手当自体を廃止する企業が増えており、現状103万円を超えても、手取りが大きく減るケースは少なくなりました。

唯一の例外が、19歳以上23歳未満の子どもが103万円を超えて働く場合です。扶養する子どもの年収が103万円を超えると、親の「特定扶養控除(63万円)」が適用されなくなり、親の税負担が増えます。ただし、2025年度からこの要件が150万円に緩和される見込みです。

年収150万円の壁は、扶養している人の「配偶者特別控除」に関係します。この金額を超えると配偶者特別控除が段階的に減り始め、201万円を超えると、配偶者特別控除の対象外となります。手取りは働いた分だけ増えるものの、扶養している人の税負担が増えるため、世帯での手取りが減る可能性があります。

「社会保険料の壁」には、106万円、130万円の2つがあります。

51人以上の企業に勤める人であれば、年収が約106万円に達すると、社会保険に加入する義務が発生して保険料を支払う必要があります(後述しますが、2026年10月にこの106万円の壁は撤廃される見込みです)。年収130万円以上になると企業規模に関係なく加入することになります。

年収が106万円であれば、厚生年金保険料と健康保険料の合計で年15万円程度の負担が発生します。手取りが1割以上減る、まさに「壁」といえるでしょう。加入前よりも手取りを増やすには年収約125万円になるまで働く必要があります。

■社会保険料を納めないのはおトクなのか

では、扶養の範囲内で働き、社会保険料を納めないことは、はたして「おトク」なのでしょうか。

ここで、社会保険に加入するメリットにも触れておきましょう。

当たり前ですが、厚生年金に加入すると、年金額が増えます。では、その年金がどれくらい増えるか、ご存じでしょうか。

たとえば、年収117万円で20年間加入した場合、国民年金だけの場合に比べて、年間約12万円多くなります(年金額は約92万円)。2024年現在、年収117万円の人の厚生年金の保険料は年間9万6624円ですので、20年間で支払う保険料の合計は約194万円。単純に計算すると、17年間以上受け取ると、支払った保険料より多くの年金を受け取れる計算になります(増額分12万円×17年=204万円)(※)。

(※)年金の受給額や保険料は毎年改正されるため、実際の金額は異なります。あくまで目安としてご参照ください。

■健康保険加入で受け取れる様々な手当金

年金はいわば「長生きすること」への保険です。年金は亡くなるまで受け取れますし、年金額は受け取り時の物価や賃金に連動し、購買力がある程度保たれます。退職後の生活を支える土台のような存在といってもよいでしょう。厚生年金に加入すれば、この土台が大きくなります。これは大きなメリットであると筆者は考えています。

厚生年金への加入は、その他にもメリットがあり、障害年金・遺族年金よりも支給額が多く条件が良い「障害厚生年金」「遺族厚生年金」が受給できるようになります。

また、勤め先の健康保険に加入すると「傷病手当金」「出産手当金」「出産育児一時金」、雇用保険に加入すれば、「基本手当(失業保険)」「育児休業給付金」「介護休業給付金」「教育訓練給付金」などが受け取れます。

ただ、保険は将来や万が一が起こったときへの備えであり、現時点でメリットは実感できません。積極的に社会保険に加入しようという動機が生まれづらいのも事実です。

■家庭内で根強く残る「家事分担の壁」

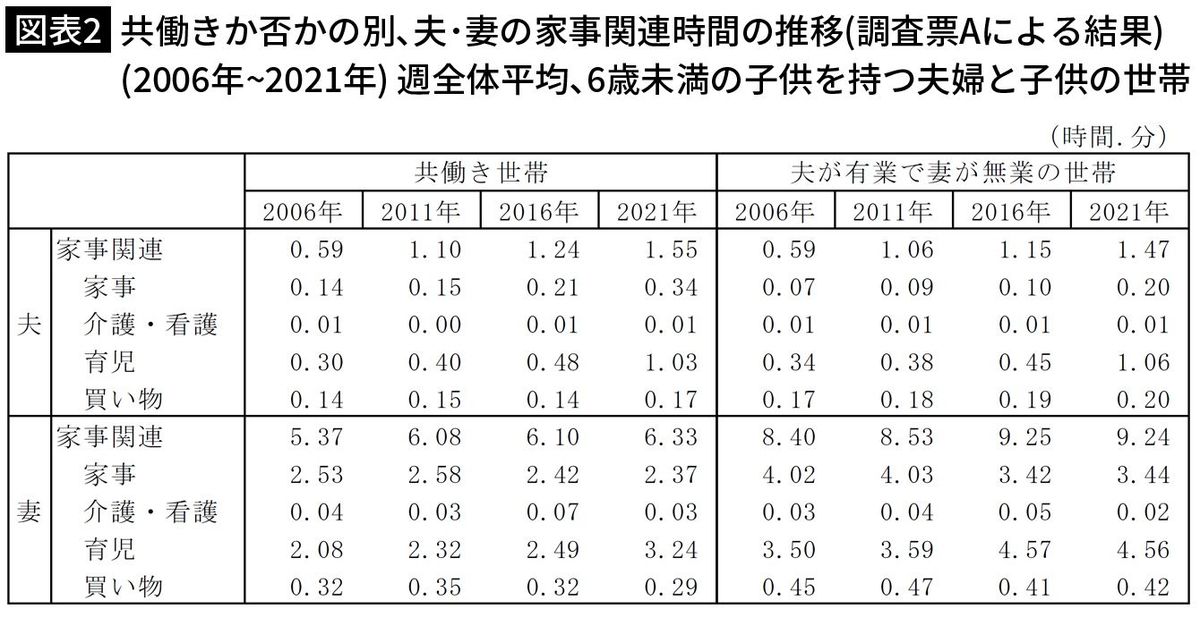

注意したいのは、女性が就労時間を調整するのは、年収の壁だけが原因ではないということ。「仕事に割ける時間の壁」や「家事分担の壁」も要因となっている可能性があります。

総務省の資料によると、専業主婦の世帯、共働きの世帯を問わず、女性の方が家事を行う時間が長いとのこと。たとえば、未就学児がいる夫の家事育児などの時間は、専業主婦家庭で1時間47分ですが、これは共働きでもあまり変わらず、1時間55分となっています。

第3号被保険者制度は、男性が家庭外で、女性が家庭内の労働を行うという分業を前提としてきました。しかし共働きが増えた今も、この前提が依然として存在していることがうかがえます。女性に家庭外での労働を求めるのであれば、男性の働き方や家事労働を行う時間をセットで見直す必要があるでしょう。

■厚生年金の適用拡大は決定済み

「壁」の今後の動きをみておきましょう。

国民民主党が選挙の公約でかかげた「103万円の壁の引き上げ」は実施される見込みです。2024年12月16日現在まだ詳細は決まっていませんが、与党は123万円への引き上げ案を提示しています。

先述しましたが、103万円の税の壁はほとんど機能していませんので、働き方を再考するような大きな影響はありません。来年以降、所得税が減税される(手取りが増える)可能性がある、と考えておけばOKです。

より重要な改正としては、厚生年金への加入条件である「106万円の壁」が、2026年10月に撤廃されるということ。これは以前から議論されてたのもので、2027年10月には、企業規模による加入案件も撤廃される見込みとなっています。

労働時間が週20時間以上という要件は残す方向のため、労働時間による壁は残ることになりますが、厚生年金の加入対象者は大幅に増える見込みです。

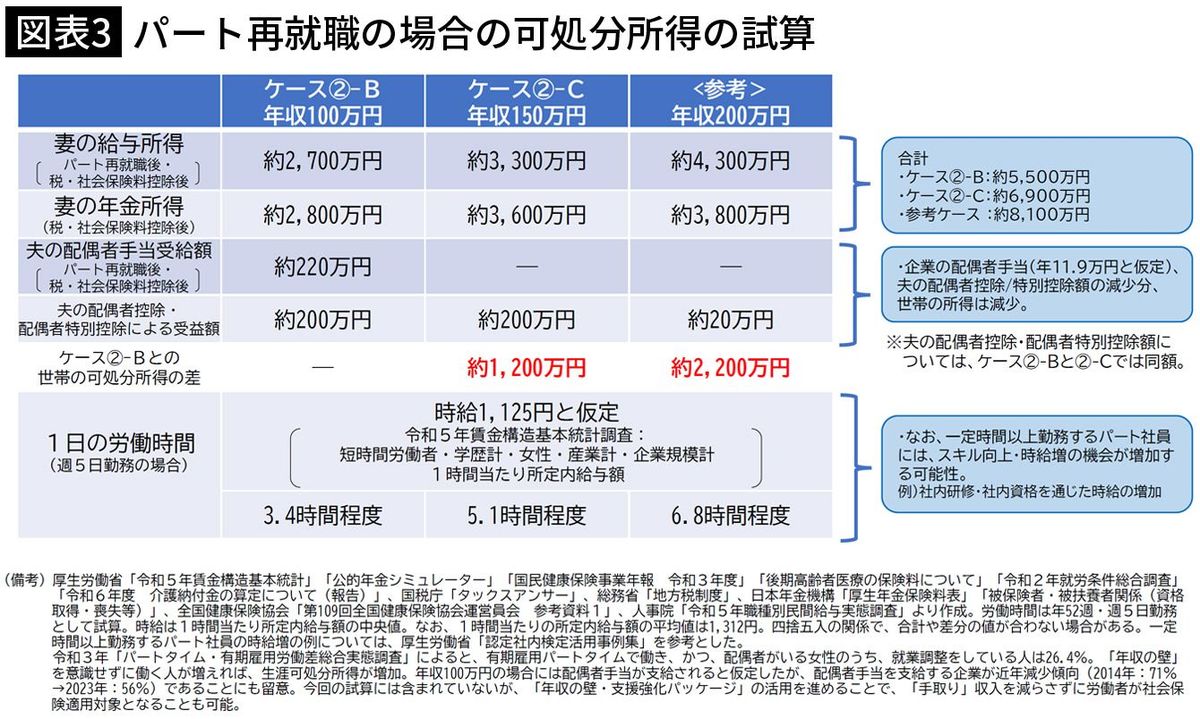

■年収100万円の妻と200万円の妻で生じる生涯手取りの違い

もちろん、生き方や働き方は人それぞれです。働きたくても何らかの事情で働けない人もいるでしょう。年金制度だけでなく、福祉の面からの政策も必要です。

一方で、扶養されるために就業調整をしている場合は、目先の保険料と、収入増と社会保険に加入するメリットを比較して、再考してみるのも一案です。

内閣府は、パートとして働く配偶者が年収150万円と100万円の場合で、給与・年金を合わせた世帯の可処分所得が1200万円程度異なってくるという試算を出しています。200万円の場合は2200万円の差です。

目先の保険料を支払い、配偶者手当等が打ち切られたとしても、世帯全体の収入は上がるのですね。仮に65歳時点で2200万円の可処分所得が上乗せされていたとすると、20年間で使い切った場合、88万円/年(7.3万円/月)の余裕が生まれることになります。

また、同資料によると、年収200万円は、時給1125円で1日あたり6.8時間程度の労働時間×週5日勤務で実現する金額とのこと。出産を機に離職しても、それまでにキャリアを積んでいたり、特定のスキルを身につけている人も少なくありません。このモデルよりも時給が高い人は多いのではないでしょうか。子育てのために短時間労働をする場合でも年収200万円を超えるケースは多いにあり得ますし、フルタイムで働いてさらに多くの収入を得ることができる人もいるでしょう。

平均寿命が伸び、離婚や雇用の流動性が高まりつつある時代に、性別問わず経済的に自立しておくことは、自分らしく生きる大きな助けとなることは間違いありません。特に女性は男性よりも長生きします。自身の年金を増やしておくことは、老後の大きな助けとなります。

将来受け取れる年金額については、毎年誕生月に送られる「ねんきん定期便」やウェブサイト「公的年金シミュレーター」で確認や試算ができますので、ぜひチェックしてみてください。

----------

ファイナンシャル・プランナー(CFP認定者)

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。

----------

(ファイナンシャル・プランナー(CFP認定者) 井戸 美枝 執筆協力=ファイナンシャルライター・瀧健)

外部リンク

この記事に関連するニュース

-

「103万円の壁」で揉めている間に社会保険料がジワジワ上昇していく…FPが試算「手取りが増えない本当の理由」

プレジデントオンライン / 2025年2月1日 9時15分

-

共働きで「年収700万+130万円」の家庭と、専業主婦世帯で「年収830万円」の家庭。手取り収入が多いのはどっち?「年収130万円の壁」を超えた場合の影響も解説

ファイナンシャルフィールド / 2025年1月30日 4時20分

-

50代で「年収600万円」。年収の壁が「103万→178万円」になると、会社員の手取りにも影響がある? パート勤務の妻・大学生の息子がいるケースで解説

ファイナンシャルフィールド / 2025年1月15日 4時50分

-

103万円、106万円、130万円の壁もいちいち考えるのが面倒くさい! 学生・パートで手っ取り早く目指すべき年収はありますか?

ファイナンシャルフィールド / 2025年1月10日 22時50分

-

選挙で話題となった「年収103万円の壁」を改めておさらい。103万円未満の年収を超えるメリットについても解説。

ファイナンシャルフィールド / 2025年1月9日 3時20分

ランキング

-

1「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

2ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

3やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

4「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

5物価高の波『餃子の王将』にも… 餃子や天津飯26品目を値上げへ「コメの価格が前年に比べ1.5倍以上に跳ね上がった」

MBSニュース / 2025年2月5日 13時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください