お年玉の平均は小学生2万1000円、中学生2万7000円…子どもを浪費家に育てないための「親の声かけ」

プレジデントオンライン / 2024年12月31日 8時15分

※写真はイメージです - 写真=iStock.com/laymul

■小学生が2万円も手にする珍しい機会

「お正月といえばお年玉」。年に一度子どもが大きなお金を手にする機会です。子どもにとっては嬉しい臨時収入ですが、大人にとっては経済的な負担になりますよね。

お年玉の由来は諸説ありますが、お正月に年神様へ供えた餅を分け合う風習が、家族や目下の者に品物や現金を贈る形へと変化したと言われています。

「どれくらいの金額を渡すべきか」「お金の使い方をどう教えるか」など、悩む大人も多いのではないでしょうか? まずはデータをみてみましょう。

株式会社インテージの調査によると、お年玉の予算総額は平均2万5099円となっています。子ども一人に渡す金額を学齢別にみると、小学生1000〜3000円、中学生3000〜5000円、高校生5000〜1万円が多くなっています。

また、学研教育総合研究所の調査によると、子どもがお正月にもらったお年玉の総額は、中央値で2万〜2万5000円となっています。

■「使える金額は2000円まで」という家庭も

ここで取材に基づく実例を紹介します。

ケース1: 小学生の子どもがいる家庭

お年玉の開始時期: 5歳ごろから

金額: 小学生低学年3000円、高学年5000円。ただし使用できる額は2000円まで

あげる時の声かけ: 使える金額が少ないというので、「クリスマスとお誕生日、お正月が近いからね」と言って聞かせた

管理方法: 一部を自由に使わせ、残りを貯金

課題: 子どもがメイク道具を大量に購入した際、本当にそんなに必要だったのか、一緒に考える機会を持った

ケース2: 大学生の子どもがいる家庭

お年玉の開始時期: 祖父母や親戚からはもらうが、自分の子どもにはあげていない

金額: 小学生以下500円、小学生3000円、中高生5000円

あげる時の声かけ: (親戚の子どもに)「はい、どうぞ」

管理方法: 小学生までは親が管理し、中学生以降は自己管理

課題: 特になし

ケース3: 大学生の子どもがいる家庭

お年玉の開始時期: 2歳から

金額: 高校生の時にMAX1万円。妻と相談して決めていた。

あげる時の声かけ: 「将来に備えて貯金するといいよ」

管理方法: 親が管理

課題: 特になし

■余興としての「現金つかみ取り大会」

ケース4: 子ども時代の振り返り

お年玉の開始時期: 幼稚園ごろから。親戚一同で「現金つかみ取り大会」を楽しんだ

金額: 中・高・大学生で1万円程度

あげる時の声かけ: 「好きな物を買ってね」

管理方法: 高校から自己管理

課題: 特になし

家庭の方針によって、お年玉のあげ方・管理方法はさまざまです。ケース4の「現金つかみ取り大会」は、とてもユニークですね。

祖父の誕生日祝いを兼ねて、親戚一同が長男の父宅に集まり、余興として「現金つかみ取り大会」があったそうです。梅干しを漬ける大きなビンに500円玉以下の硬貨がたっぷり入っており、つかんだ分だけお年玉としてもらえるルール。大人も子どもも楽しんだ記憶が鮮明に残っているとのこと。

そのほかにも、「お年玉は通帳に入れて親が管理して、ある程度貯まったら普段買えないようなPCなどを子どもに買った」などの意見がありました。ぜひ参考にしてください。

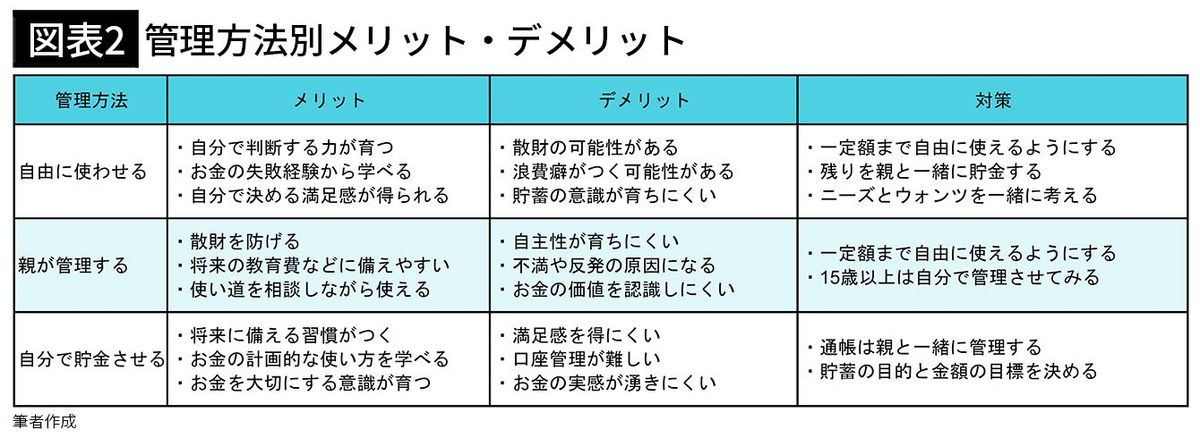

■自由に使わせる場合、親の声かけが重要

先ほど紹介した事例を見ると、もらったお年玉を子どもに自由に使わせるより、ある程度親が管理するという家庭のほうが多いのかもしれません。

金融経済教育推進会議の金融リテラシーマップ(2023年6月改訂版)によると、子どものうちに、必要なもの(ニーズ)と欲しいもの(ウォンツ)を区別し、計画的な支出ができるようになることが大切です。これを踏まえて、お年玉の管理方法別メリット・デメリットを比較してみましょう。

子どもの年齢や性格に合わせて管理方法を選ぶことが大切です。この3つの管理方法をバランスよく組み合わせましょう。自由に使わせる場合は、例えば「何に使いたい? これを買うのは必要だから? 今欲しいから? よく検討して使おうね」と声かけをすると、子ども自身がニーズとウォンツを考えるきっかけになります。

■私の「自主的なお金の貯め方」の原点

また、お年玉を貯金する場合は、子ども名義の銀行口座で管理するとよいですね。子どもと一緒に銀行に行って口座開設をすると、自主的な収支管理能力がつくでしょう。

私は小学3年生の時に銀行に行って、自分名義の口座を作り、お年玉を貯金した経験があります。今でもその時の様子は鮮明に覚えており、「自主的なお金の貯め方」の原点となりました。

子どものお年玉は、社会人のボーナスのようなものです。将来に備えることも大切ですが、お金を使うことに罪悪感を持たず、計画的に楽しむことも必要です。「人生は今を楽しむことも大切。自分へのご褒美が彩り豊かな人生にしてくれる」経験もさせてあげましょう。健全な金銭感覚が身につくでしょう。

親の管理が厳し過ぎると、将来子どもがお金に対して過剰な欲求や恐れを抱くリスクがあります。「反動で、大人になってお金をパッと使うようになった」ことも考えられますので、管理もほどほどにしましょう。

■「ほら!」より「どうぞ」と渡したほうがいい

お年玉は、金額よりも「渡し方」や「声かけ」の仕方が、子どもの記憶に強く残るものです。この経験が将来の金銭感覚だけでなく、人との関わり方にも影響を与えます。

例えば、「これで素晴らしい経験をしてね」と声をかけながら渡す場合と、何も言わずにそっけなく渡す場合では、子どもの受け取り方やお金に対する印象が大きく変わります。

私のエピソードですが、お年玉は「ほら! お年玉」ともらう印象があります。羽振りのよい自営業の親戚は、年末が書き入れ時で多忙だったせいか、ドライに「ほら!」と小学生の私に5000〜1万円渡していたのです。

両親や他の親戚からは、「はい、どうぞ」と優しい声かけでもらっていたのですが、よりインパクトの大きい原体験が影響を与えるものだと驚いています。私がお年玉をあげる時は、「どうぞ」と言って渡していたと思いますが、気をつけたいものですね。

■親戚同士で「ルール」を決めるのも一手

また、お年玉はお小遣いとは違い、祖父母や親戚からもらうことが多いため、家庭内の価値観の違いが子どもに影響を与えやすいものです。金額が少ないと不満を持ったり、多すぎると感謝の気持ちが薄れたりすることもあるでしょう。

そのため、事前に親戚同士で話し合い、金額の目安や渡し方について話し合うとよいでしょう。統一されたルールがあれば、子どもも安心して受け止めることができます。ぜひ実践してみてください。

さらに、子ども同士でお年玉の額を比べ合うシーンも念頭に置きたいところです。金額の大小で人を判断したり、劣等感や優越感を抱かないように伝えることが重要です。

例えば、「お年玉は、くれた人が一生懸命働いて得たお給料や年金から出したもので、あなたの成長を応援するために贈られたものだよ」と説明することで、お金の背景にある思いや努力を理解させることができます。また、くれた人にお礼の手紙を書くように促すと、お金に対して感謝の心も育てられます。

■親が勝手に使うことはもちろん厳禁!

ちなみに、お年玉をめぐるトラブルとして、親が子どものお年玉を使ってしまうケースがあります。

子どものお年玉は、法的には「贈与」にあたり、年齢に関係なく子ども本人の財産です。成人するまでは、親は子どもの財産を管理する権利がありますが、親自身のために、子どものお年玉を使うことは、民事的に不法行為とみなされる可能性があります。

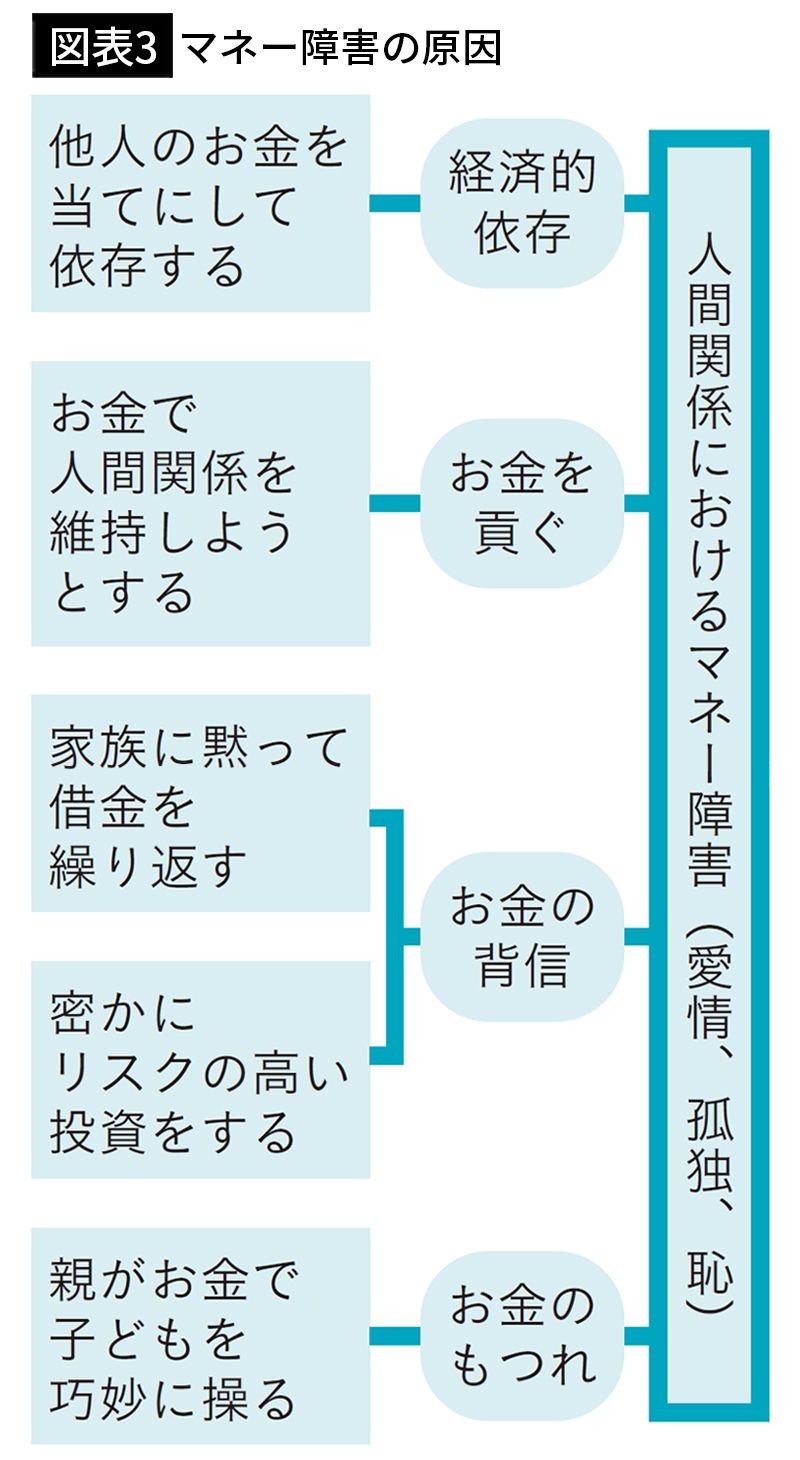

子どもとの信頼関係が崩れるだけではなく、「経済的依存」や「親がお金で子どもを操る」など、不健全な人間関係とお金のつき合い方を植え付けてしまうので十分に気をつけましょう。

詳しくは、拙書『「お金の不安」をやわらげる科学的な方法 ファイナンシャル・セラピー』の「お金との付き合い方に影響を与えるマネー障害とは」をご参照ください。

■自分名義の口座で管理させるタイミング

お年玉は一時的なご褒美ではなく、子どもの未来の金銭感覚や価値観を育てる貴重な機会です。年齢に応じて「自由に使う」「部分的に貯金する」などの選択肢を与えましょう。

15歳前後くらいから、自分名義の口座で管理させるとよいでしょう。また、お年玉のあげ方は、親だけでなく親戚も、子どものマネー習慣に影響を与えます。親戚と話し合って、お年玉の金額やあげる時の声かけを決めておくとよいですね。

お年玉を「子どもの経済的自立へのステップ」として活用してみてはいかがでしょうか?

----------

金融教育家

金融教育家。欧米投資銀行勤務歴17年、個人投資家歴26年。証券外務員一種、最新の心理学NLPを使ったマネークリニック®認定トレーナー。2018年、ウェルス・マインド・アプローチ創業。資産運用講座を実施し、2022年より「3ヶ月マネー実践講座」を提供開始。ライフプランから資産運用までマンツーマン指導。著書に『「お金の不安」をやわらげる科学的な方法 ファイナンシャル・セラピー』(日本能率協会マネジメントセンター)がある。

----------

(金融教育家 上原 千華子)

外部リンク

この記事に関連するニュース

-

小学生の子どもが「3万円」をお年玉でもらいました。金利が「20倍」になったなら、銀行に預けるべきでしょうか?「子どもの銀行口座」を作るデメリットはありますか?

ファイナンシャルフィールド / 2025年1月31日 4時30分

-

小学生に渡すお年玉はどのくらい? 一万円は高すぎる?

ファイナンシャルフィールド / 2025年1月28日 3時20分

-

子供の数が違うとはいえ…幼稚園児に2万円はさすがに多すぎ!? 親戚からのお年玉をめぐる“心理戦”、結局いくらが正解?

まいどなニュース / 2025年1月23日 12時0分

-

親戚が多く、高校生の娘がお年玉を「総額10万円」近くもらいました。親の私は「確定申告」をする必要がありますか? また、何か税金はかかりますか?

ファイナンシャルフィールド / 2025年1月16日 5時0分

-

高校生の姪っ子に「3000円のお年玉」をあげたら「少ない!」と言われました…一般的にはいくらくらいあげるのでしょうか?

ファイナンシャルフィールド / 2025年1月10日 23時20分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

5やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください