忍び寄る「見栄」と「背伸び消費の誘惑」 -「実物の家計簿」拝見【年収1000万】

プレジデントオンライン / 2013年4月10日 10時45分

山川家の家計簿

■山川家の家計

----------

【家族構成】[夫]42歳 銀行員[妻]38歳 契約社員[長男]7歳 小学2年生[次男]4歳 幼稚園年少

----------

銀行の同じ支店で働いていた妻と2人で家計を管理。妻は結婚後に転職、今は契約社員として働いている。自宅は中古の一戸建てを購入、ローン借入額は3800万円、0.875%の変動金利で借入期間は30年。小さな庭があり家族で野菜を育てている。こづかいは夫婦で協議したうえ、夫3万5000円、妻1万5000円と決めた。年2回の家族旅行はこれからも続けたい。

■松山家の家計

----------

【家族構成】[夫]39歳 大手商社管理職[妻]39歳 専業主婦[長女]10歳 小学5年生(私立)

----------

松山家の家計簿

仕事もつきあいも豪快にこなし毎晩飲み歩く生活を続けている。毎月10万円のこづかいでもまったく足りない。自宅は都心部のマンションで、妻の実家が頭金を援助してくれた。お嬢さん育ちの妻は娘を母校の私立小学校に通わせ、保護者会のたびに「着ていく服がない」と嘆いている。欲しいものも買わず我慢して節約しているはずなのに、貯金がまったくできない。

■年収1000万円でも貯蓄ゼロの世帯は6%以上

年収1000万円プレーヤーはサラリーマンの夢。それだけ年収があれば貯金できないほうが不思議に思える。

金融広報中央委員会の調査でも、年収1000万~1200万円の世帯の貯蓄額は平均2413万円。最も一般的なレベルを示す中央値では1450万円という結果が出ている(『家計の金融行動に関する世論調査』10年)。

だが、それだけの年収があっても、14%強の世帯は貯蓄が300万円未満。なかには貯蓄ゼロの世帯も6.5%ある。この差はいったい、どこから生まれるのか?

■子どもを私立に入れると貧乏に転落する

まずは、順調に貯金を増やしている山川さんの場合。銀行に勤める山川さんの周囲には専業主婦家庭が多いが、妻は資格を活かして2年前に契約社員として仕事に復帰。ずっと働き続けるつもりだ。

住まいは割安な中古物件を探して購入。貯金から1500万円の頭金を払い、変動金利ローンで3800万円を借りている。低金利で返済額が少ないうちに貯金を増やし、繰り上げ返済で60歳までにローンを終わらせる計画だ。

今は保育料がかかるので教育費はやや高めだが、食費は健康も考えて手作りを優先、家庭菜園の野菜も利用して、月5万円に抑えている。

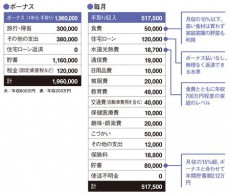

一方、年収1000万円を稼ぐのに80万円しか貯金がないのが松山さん。特に贅沢しているわけではないのに、なぜか貯金が貯まらない。

毎月の家計を見ると、確かに突出しているところはない。ただし、松山さんのこづかい10万円は明らかに使いすぎ。

問題点は、ボーナスの使い道を見れば判明する。半分以上は子どもの通う私立小学校の学費で消え、さらに住宅ローンのボーナス返済が追い打ちをかける。今のボーナスの水準が今後も続く保証はなく、この状態は極めて危険。

問題はまだある。松山家の住宅ローンは借入額5000万円、期間は35年で、返済終了は70歳を過ぎている。繰り上げ返済で期間短縮を図りたいが、現状では無理だ。

まずは、毎月の支出を絞って貯金のできる状態にする必要がある。こづかいは半減し、食費や通信費なども全体に絞り込む。保険料も見直して、合わせて月10万円は浮かせたい。だが、今後も私立に通わせるなら、妻も働きに出ることを検討したほうがいい。

子どもを私立に通わせると、周囲はお金持ちでいっぱいだ。見栄もあって、学費以外に何かと出費がかさんでしまう。私立小学校はもともと、学費のほかにそうした費用も含め、毎月の収入から無理なく払える家庭の子どもが通うところだ。少しばかり高収入でも、一般のサラリーマンには敷居が高いと心得たい。

■山川家はここを改善!

妻の収入がなくても黒字。住宅ローンを上手に利用

住宅ローンの使い方がうまいのはさすが。現在の低金利を上手に利用して繰り上げ返済資金を貯めている。収入が多いと食費や水道光熱費などは膨らむのが普通だが、年収700万円程度の家庭と同水準に抑えている。家族旅行の費用を多めにとっている点も◎。妻の収入がなくても黒字になる家計なので変化に強く、妻が働くほど貯金が増える頑丈な家計。

■松山家はここを改善!

収入以上に支出が水膨れ。見栄を捨てて体質改善を!

収入以上に膨らんでしまった家計。頭金を出してもらって身分不相応な家を買っても住宅ローンに苦しむだけ。子どもを私立小学校に入れたのも無理があった。見栄は捨てて節約に励むこと。こづかい10万円を5万円に、つきあいで入った保険も月2万円台に見直し、食費や水道光熱費なども工夫を。毎月10万円の節約から始め、家計の体質改善を目指す。

(ファイナンシャルプランナー 藤川 太 有山典子=編集・構成 PIXTA=写真)

外部リンク

この記事に関連するニュース

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年5月5日 22時20分

-

27歳貯金1100万円。4000万円の物件を買っても大丈夫でしょうか?

オールアバウト / 2024年4月28日 20時5分

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

3「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

4住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

-

5中国、日本水産施設を停止 5月から税関当局の登録

共同通信 / 2024年5月17日 23時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください