【あなたはどっち?】「未来のお金」or「今のお金」約2人に1人は老後資金の準備を始めている!今すぐできる資産運用とは?

PR TIMES / 2024年5月7日 15時15分

~ 20代~50代の男女の7割以上が「年金に期待していない」と回答 ~

「ヤマワケ」(https://yamawake.jp/)の運営会社であるWeCapital株式会社(本社所在地:東京都港区、代表取締役:松田 悠介/橋口 遼)は、全国の20代~50代の男女合計1,005人を対象に、「年金への期待」に関する意識調査を実施しました。

厚生労働省は、令和6年度から国民年金の支給額を66,250円から68,000円へ、厚生年金の支給額を224,482円から230,483円に引き上げることを発表しました(*1)。

前年度と比較すると2.7%の支給額の上乗せとなり、バブル影響下の1993年以降最も高いといわれています。

しかしながら、年金給付水準を確保するためにある「マクロ経済スライド」と呼ばれる仕組みにより、物価や賃金の伸び率よりも支給額の上昇率が低く抑えられたため(*2)、実質的には目減りしているとメディアでは報じられています。

将来、今のような物価高が続く場合、年金が受給される年齢に達した時に医療費や生活費の増加に対して、老齢基礎年金だけでは賄い切れない方が増えるかもしれません。

このような状況を、多くの人はどのように捉えているのでしょうか。

本調査では、全国の20代~50代の男女合計1,005人を対象に、「年金への期待」に関する意識調査を実施しましたので、その調査結果をお知らせいたします。

(*1)参照:厚生労働省「令和6年4月分からの年金額等について」:国民年金は(老齢基礎年金(満額))。厚生年金は、平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。いずれも昭和31年4月2日以後生まれの方の場合。

(*2)去年の物価上昇率が3.2%、過去3年間の名目賃金の上昇率が3.1%となったことを受けて、年金支給額の上昇率2.7%となり賃金の上昇率より0.4%ほど低い。

<調査サマリー>

・年金に期待していない!? 年金引き上げの認知率は3割に届かず

・年金に「期待していない」方は7割以上に

・大事なのは「今」使えるお金? それとも「未来」のお金?

・今のお金と未来のお金、それぞれに大事だと思う理由

・短期型の投資商品に対する意識

・まとめ

調査結果の全容は「ヤマワケ」のオウンドメディア「ヤマワケJOURNAL(ジャーナル)」にてご覧いただけます。

記事URL:https://we-capital.co.jp/journal/money-business/research-report-04-2024/

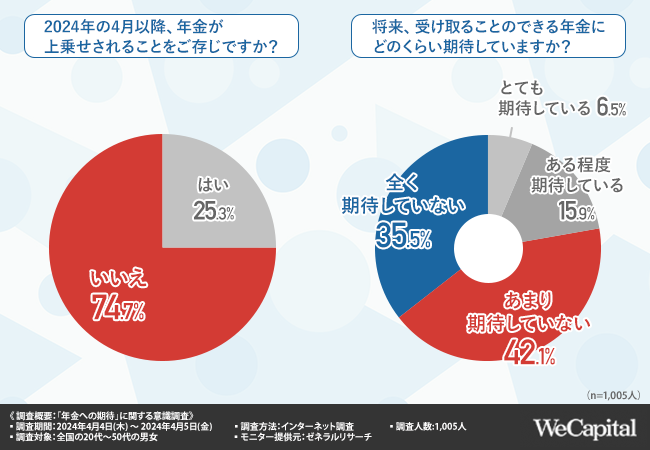

年金に期待していない!? 年金引き上げの認知率は3割に届かず

[画像1: https://prtimes.jp/i/129906/22/resize/d129906-22-b342c6af8afbb23957b9-1.png ]

はじめに、「2024年の4月以降、年金が上乗せ(=新年度の年金支給額が2.7%引き上げ)されることをご存じですか?」と質問したところ、7割以上の方が『いいえ(74.7%)』と回答しました。

年金が上乗せされることをご存知の方は少数派ですが、将来受給される年金に対してどの程度期待しているのでしょうか。

そこで、「将来、受け取ることのできる年金にどのくらい期待していますか?」と質問したところ、『とても期待している(6.5%)』『ある程度期待している(15.9%)』『あまり期待していない(42.1%)』『全く期待していない(35.5%)』と回答しました。

「期待していない」の割合を合計すると7割以上となることからも、年金への期待が薄い様子がうかがえました。

さらに、2024年4月から年金が引き上げられることについてどのように感じているのか詳しく聞いてみました。

年金の引き上げについて、あなたはどのように考える?

【あまり期待していない・期待していないと回答した方】

・物価高で仕方ないと言いたいが、負担が増えるばかりで手取りが減るので賛成できる部分がほぼない。

(20代/女性/会社員)

・今後世代間の人口のバランスが変わっていくなかで、現行の年金システムで財政が破綻しないのか。破綻するならば早めに教えて欲しい。

(20代/女性/公務員)

・生活が豊かになるほど年金が引き上げられるとは思えません。それを想定して若いうちから資産形成する人に対して、将来、資産があるから年金減額といった構図にはならないでほしいです。

(30代/男性/公務員)

・引き上げ率が物価上昇率に追いついておらず、支給額が多少増えても得した気分にはならない。

(40代/男性/パート・アルバイト)

【とても期待している・ある程度期待していると回答した方】

・物価の上昇が家計にかなり響く上、今後も物価の上昇が予測できるが、少しぐらいの年金額上昇があったとしても実質マイナスになるから、カバーできないと思います。

(20代/女性/専業主婦)

・年金を将来いくらもらえるかわからないけど、支給額引き上げは普通に嬉しいです。

(40代/男性/会社員)

・引き上げされること自体は嬉しいですが、生活していくのに十分な金額ではないと思います。できれば、大幅に引き上げてほしいです。

(40代/女性/会社員)

・物価が上がってるのだから、年金の引き上げは当たり前であって、このまま実質目減りしたままの状態が続けば、ますます年金を納める若者が減っていって、この制度は崩壊するとしか思えない。

(50代/女性/自営業・自由業)

年金の引き上げについて、期待はしているものの、物価高といった厳しい状況に「当たり前」「実質目減り」といった意見も挙がっており、将来の生活に不安を感じていることがうかがえます。

大事なのは「今」使えるお金? それとも「未来」のお金?

年金とは、老後や就労困難となった際に、国民同士で暮らしを支え合うという社会保険の考えで作られた制度です。しかし、電気料金や食品、生活用品、サービスの値上げなどの物価高が続くなか、現在の生活に不安を感じている方も多いのではないでしょうか。

[画像2: https://prtimes.jp/i/129906/22/resize/d129906-22-e1be1fbeeeddf0bf4821-2.png ]

「“今”のお金と“未来”のお金、どちらのほうが大事だと思いますか?」と質問したところ、『今のお金(21.5%)』『どちらかと言うと今のお金(31.0%)』と、合計で過半数の方が今のお金のほうが大事だと考える傾向があることが明らかになりました。

どのような理由があるのでしょうか、「今のお金」「未来のお金」それぞれを具体的にうかがってみました。

今のお金と未来のお金、それぞれに大事だと思う理由を聞いてみました

【今のお金】【どちらかと言うと今のお金】

・今必要なことにお金を使って充実した人生を送りたいと思っています。今を楽しみたい。

(20代/女性/学生)

・子どもが3人いるため暮らすのがやっとです。どうやって3人を社会に送り出せるか。今が大事です。

(40代/女性/パート・アルバイト)

・いつ何が起きるかわからないので未来のお金のことばかり考えるのは…

(50代/男性/会社員)

【未来のお金】【どちらかと言うと未来のお金】

・まだ若いので就職先も見つけやすいけど、年齢が高くなるにつれて働くのが難しくなると思うので、未来のお金のほうが大事だと思います。

(20代/女性/専業主婦)

・老齢年金だけでは老後の生活に足りないということが予想されているため。

(30代/男性/会社員)

・目先のお金は何とかなるが高齢となった未来のことは予測が難しいので今のうちから貯蓄等をしておく必要はあると思う。

(50代/男性/会社員)

今使えるお金のほうが大事だと感じている方がわずかに多い結果となったものの、未来のお金も疎かにはできないと考えている方も多いことからどちらも大事であることが伺えます。

それぞれの理由には、どのような背景があるのでしょうか。

[画像3: https://prtimes.jp/i/129906/22/resize/d129906-22-66203090542e4de641aa-0.jpg ]

まずは、前述の質問で「今のお金」「どちらかと言うと今のお金」と回答した方に、「“今”のお金が大事な理由を教えてください(上位2つまで)」と質問したところ、『生活水準をあげたいから(39.3%)』と回答した方が最も多く、『趣味や好きなことに使いたいから(35.9%)』『旅行に行きたいから(19.2%)』と続きました。

続いて、反対に「どちらかと言うと未来のお金」「未来のお金」と回答した方に、「“未来”のお金が大事な理由を教えてください(上位2つまで)」と質問したところ、『老後が不安だから(68.8%)』と回答した方が最も多く、『病気・介護に備えるため(25.3%)』『生活水準を維持するため(20.3%)』と続きました。

それぞれが、日々の生活で重視するポイントが見えてきました。

短期型の投資商品に対する意識

貯金や投資信託といったインフレ(物価上昇)に強い商品で長期的に運用している方が多いようです。しかし、これらはいずれも“今のお金”を増やすことは難しいかもしれません。

では、1年~数年といった比較的短期間でリターンが期待できる投資があるならばどうでしょうか。

[画像4: https://prtimes.jp/i/129906/22/resize/d129906-22-85c8886a329b6d2f4b60-4.png ]

最後に、「1年以内や数年程度の期間、固定利回りで投資できるなら行いたいと思いますか?」と質問したところ、『はい(44.3%)』『いいえ(55.7%)』と回答しました。

比較的短期間で利益が得られる投資ならば期待ができる、という方は一定数いることがわかりました。

まとめ:年金の期待度は低く「今使えるお金が大事」という傾向が比較的強い。短期リターンを期待できる資産運用とは?

今回の調査で、年金に対してあまり期待していない傾向が示されました。

2024年4月から年金の引き上げが行われますが認識率は3割に届かず、また、引き上げが行われても若い世代の負担が増えるのではないか、賄い切れないのではないかといったことが懸念として挙げられました。昨今の物価上昇もあり、将来受給されることになる“未来のお金”よりも、現在の生活費のほうが大事だと考える方が比較的多いのかもしれません。

一方で、未来のお金が大事だと考えている方の約7割が「老後が不安」と感じており、全体の約4割が老後資金の準備に取り組んでいることも明らかになりました。

資産運用は長期期間かけて行うことで安定したリターンが期待できますが、「今のお金が大事」という方は、たとえば、1年以内や数年程度の運用期間で不動産を投資対象とした不動産クラウドファンディングを検討してみるのも良いでしょう。不動産クラウドファンディングにおいては、運用期間中でも予定より早く投資対象となる土地や物件が売却される場合には、償還日を早めて投資家に償還金と分配金の配当を実施することもあります。そのような不動産クラウドファンディングでは、運営する事業者の投資対象の売却実績や償還実績を見ることが重要です。

比較的短期間で元本が償還される資産運用も考えてみてはいかがでしょうか。

(*3)本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。

「ヤマワケ」のオウンドメディア「ヤマワケJOURNAL(ジャーナル)」では、上記の情報に加えて以下の項目についても詳細にまとめております。

・約5人に2人は老後資金の準備に取り組んでいる!

・老後資金の準備、「貯金」と「投資信託」がトップに

調査結果の全容を以下のリンクより是非ご覧ください。

記事URL:https://we-capital.co.jp/journal/money-business/research-report-04-2024/

調査概要

【調査概要】「年金への期待」に関する意識調査

【調査期間】2024年4月4日(木)~2024年4月5日(金)

【調査方法】リンクアンドパートナーズが提供する調査PR「PRIZMA」によるインターネット調査

【調査人数】1,005人

【調査対象】調査回答時に20代~50代男女と回答した全国のモニター

【調査元】We Capital株式会社(https://we-capital.co.jp/)

【モニター提供元】ゼネラルリサーチ

WeCapital株式会社について

WeCapital株式会社は「挑戦する人と応援する人がもっと出会える未来を。」をミッションに掲げ、「ヤマワケ」を提供する企業です*。資金を集めたい事業者と応援したい投資家を繋げることで、挑戦と共感をマッチングし新たな価値の創造を目指してまいります。

企業名:WeCapital株式会社

代表者:代表取締役 松田 悠介、橋口 遼

本社:東京都港区西新橋1-17-16 ARISTO虎ノ門3階

設立:2013年4月10日

URL:https://www.we-capital.co.jp/

問合せ:info@we-capital.co.jp

金融商品取引業/関東財務局長(金商) 第2768号(第二種金融商品取引業)

宅地建物取引業/東京都知事 (1) 第103303号

加入協会/一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会(賛助会員)、一般社団法人Fintech協会、一般社団法人不動産テック協会

※当社が運営する「ヤマワケ」及びヤマワケエステート株式会社が運営する「ヤマワケエステート」が取り扱う商品は、元本が保証されているものではなく、投資対象となる匿名組合財産の価値の低下等により、お客様が出資した元本の損失が生じる可能性があります。各商品に係る手数料並びにリスク等の内容や性質は投資対象の商品毎に異なりますので、投資の判断はご自身で行うようお願いいたします。

「ヤマワケ」とは

「ヤマワケ」は、クラウドファンディングを通じて、出資したプロジェクトの業績が上がった場合に「リターンを配当する」という形で投資家へ還元する仕組み、そして、挑戦したい企業や個人の思いを伝えることができ、共感したファン(投資家)が応援できる仕組みを持った新しいプラットフォームを目指しています。

『ヤマワケ』:https://yamawake.jp/

不動産クラウドファンディング「ヤマワケエステート」とは

「ヤマワケエステート」は、宅地建物取引業者であるヤマワケエステート株式会社が運営する不動産クラウドファンディングプラットフォームです。

不動産特定共同事業法(第1号・第2号)に則り、ヤマワケエステート株式会社がビルなどの不動産物件を購入又は賃借した後、運用(賃貸や売却等)によって得られた利益の一部を、投資家に配当として還元いたします。そのため、通常は高額な出資が必要となる不動産投資とは違い、投資家は最小1万円(*4)から投資をすることができます。

また、投資家は賃料などの収益からのインカムゲイン(配当金)と不動産物件が売却された際のキャピタルゲイン(譲渡益)を期待することができます。(*5)

不動産クラウドファンディング『ヤマワケエステート』:https://yamawake-estate.jp/

(*4)1万円ではない案件もございます。

(*5)「ヤマワケエステート」が取り扱う商品は、元本が保証されているものではなく、投資対象となる匿名組合財産の価値の低下等により、お客様が出資した元本の損失が生じる可能性があります。各商品に係る手数料並びにリスク等の内容や性質は投資対象の商品毎に異なりますので、投資の判断はご自身で行うようお願いいたします。

ヤマワケエステート株式会社について

「ヤマワケエステート」は、「ヤマワケ」グループの第一弾としてリリースされた不動産クラウドファンディングプラットフォームです。ヤマワケエステート株式会社が、不動産特定共同事業による不動産案件を中心に取り扱います。

企業名:ヤマワケエステート株式会社

代表者:代表取締役 上川 健治

本社:大阪府大阪市中央区北浜2−3-14 小谷ビル 3階

設立:2018年5月2日

URL:https://yamawake-estate.jp/

不動産特定共同事業/大阪府知事第19号

不動産特定共同事業の種別 第1号事業・第2号事業(電子取引業を行う)

宅地建物取引業/大阪府知事 (1) 第62854号

加入協会/公益社団法人全国宅地建物取引業保証協会、一般社団法人不動産クラウドファンディング協会

【記事等でのご利用にあたって】

本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「WeCapital株式会社」である旨の記載をお願いします。

・ウェブサイトで使用する場合は、出典元として、下記の表記とリンクを設置してください。(表記内にリンク付け可能)

出典:WeCapital株式会社「年金への期待」に関する意識調査

URLリンク:https://we-capital.co.jp/journal/money-business/research-report-04-2024/

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

2024年、還暦の平均貯蓄額「2782万円」...昨年より670万円減少の謎 毎年増えてきたのに...PGF生命担当者「貯蓄から投資に、流れ変わった」

J-CASTニュース / 2024年5月14日 20時5分

-

4月からの「年金支給額引き上げ」、認知率は?【1000人調査】

マイナビニュース / 2024年5月9日 14時3分

-

リタイア前の年収700万円・69歳男性「月15万円の厚生年金で生活できている」不満なしの年金生活

オールアバウト / 2024年5月3日 20時5分

-

不動産クラウドファンディング『ヤマワケエステート』、サービス開始から約6ヶ月で応募総額が279億を突破

PR TIMES / 2024年4月30日 1時40分

-

40代非正規雇用、老後に受け取れる年金はいくら?

MONEYPLUS / 2024年4月26日 7時30分

ランキング

-

1飲むヨーグルトが「乳酸菌バブル」でジリ貧の理由 市場は逆転寸前、かつての人気を取り戻せるか

東洋経済オンライン / 2024年5月19日 7時20分

-

2東京から新幹線…「新神戸」よりも、一駅先の「西明石」まで買った方がおトク!? JR往復割引「601キロ」のカラクリ

まいどなニュース / 2024年5月19日 8時2分

-

3ローソン、コーヒーなどの「濃さ」選べる仕様に 背景に“客離れ”回避

ITmedia ビジネスオンライン / 2024年5月19日 8時0分

-

4ラーメン屋経営で地獄見たプロレスラーの気づき 川田利明が向き合う「お客様は神様です」の怖さ

東洋経済オンライン / 2024年5月19日 12時30分

-

5都内「自転車が命がけ!」危険スポット5選 「左折車こわっ!」「マジで、ここ進むの…?」

乗りものニュース / 2024年5月19日 8時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください