AstraZeneca PLC 2018年第4四半期・通年業績

PR TIMES / 2019年2月22日 15時40分

複数の新薬上市と商業化の実践により、通年の売上増と非常に堅調な四半期業績を達成/2019年は、営業レバレッジおよび売上ともに前年度比改善の年になると予想

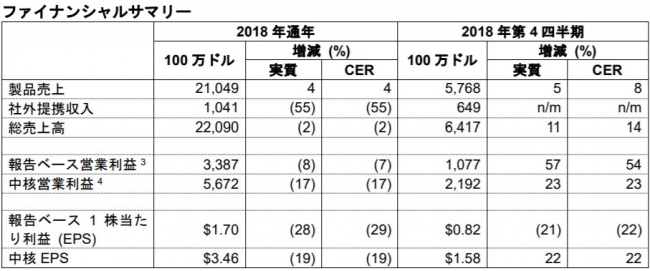

018年度最終四半期は、製品売上が5%増加し(CERベース[1]では8%増)、57億6,800万ドルと非常に堅調な業績を達成しました。通年では、複数の新薬[2]の業績(81%増)と新興市場における持続的な成長(12%増、CERベースでは13%増)を反映し、製品売上は4%増の210億4,900万ドルを達成しました。中国の売上は通年で28%増加しました(CERベースでは25%増)。2018年度のオンコロジーの売上は50%増加し(CERベースでは49%増)、タグリッソとリムパーザ各々の売上が倍増したことに加え、イミフィンジも有望な業績を示しました。また、ファセンラも、上市した諸国において堅調な業績を示し、通年ベースで初となる売上は2億9,700万ドルに達しました。

EPS(1株当たり利益)は低税率の恩恵を受けました。パイプラインは更なる良好な進展を果たし、2019年も多くのニュース配信が予想されます。

[画像1: https://prtimes.jp/i/24308/116/resize/d24308-116-982162-0.jpg ]

最高経営責任者(CEO)パスカル・ソリオの業績に関するコメント:

「アストラゼネカは、第4四半期の優れた業績とともに今年度を終え、成長への回帰を確実なものにしました。特に、複数の新薬はすべての治療領域において優れた業績を達成し、新興市場のビジネスは一段と力強く成長しました。2019年は継続的にパイプラインを進展させるとともにコマーシャル活動の完璧な実践に注力する年となります。新薬の売上実績は、パイプラインの開発品目を医薬品として成功裏に市場に届けた当社コマーシャル部門の実力を示すものでした。

アストラゼネカは、戦略的開発の新たな段階を迎えており、将来へ向けた旅路における位置づけを明確にするため、このたび組織を改編しました。この変革は、すでに業界で最も有望かつ生産的なパイプラインのひとつであると自負する当社パイプラインを統合させることで、研究と開発を更に統合し、意思決定と新薬の上市を加速させることを目的としています。また、当社コマーシャル部門を強化し研究開発部門との協業をさらに促すことで、主要治療領域への注力を高めることが可能になります。アストラゼネカは今後、持続的な成長期間に移行し、より機敏で、協調的かつ集中力の高い企業となることを目指しています。

当社の戦略および計画に変更はなく、売上拡大とコスト管理に注力し続けることで、営業利益の伸長をけん引していく予定です。当社戦略および計画が完全に軌道に乗り、持続可能な成長水準と世界中のより多くの患者さんに貢献するパイプラインを構築していることを喜ばしく思います」。

財務ハイライト

- 通年の製品売上は4%増加し、210億4,900万ドル。新薬数製品がCERベースで28億ドルの増分売上を達成。通年の総売上高は、社外提携収入が55%減の10億4,100万ドルとなった影響を受け2%減の220億9,000万ドルでした。前年度比の売上は、リムパーザに関するMSDとの提携[5]の一環として2017年度に認識された最初の社外提携収入9億9,700万ドルの影響を一部反映しています。

- 報告ベースの総利益率は、バイオ医薬品製造施設に関連した再構築費用、2017年上半期に認識された製造分散のプラス影響ならびにリムパーザに関するMSDとの提携を一部反映し、通年で3ポイント減の77%でした。中核総利益率は2ポイント減少し80%でした。

- 報告ベースの通年営業費用の総額は162億9,400万ドルで変動なし(CERベースでは1%減)。中核ベースの営業費用の総額は5%増(CERベースでは4%増)の142億4,800万ドルでした。

- 報告ベース研究開発費は通年で3%増加し59億3,200万ドルでした。これには、MEDI0680関連費用の4億7,000万ドルを含む5億3,900万ドルの無形資産減損費が含まれます。中核研究開発費は経費効率化およびリソース最適化により3%減の52億6,600万ドルでした。

- 通年報告ベース販売・一般管理費は2%減少し、100億3,100万ドル(CERベースでは3%減)でした。中核販売・一般管理費は新薬数製品および中国の成長への投資を反映し10%増の86億5,100万ドル(CERベースでは9%増)でした。

- 報告ベースのその他営業収入・経費は、売却取引を反映し、38%増の25億2,700万円でした。一方、中核その他営業収入・経費は通年で10%増加し21億4,700万ドルでした。報告ベースと中核業績の差は主に本年上半期の訴訟和解金によるものです。

- 通年の事業再構築費は6億9,700万ドルに減少(2017年度:8億700万ドル)。当社は、製造ネットワークの更なる効率化を進めるため、米国コロラド州にある2つのバイオ医薬品製造拠点の閉鎖を決定しました。閉鎖に伴い、その大半が現金以外の費用と考えられる4億ドルの臨時再構築費用の発生を想定しています。本費用のうち3億ドルは拠点関連資産および在庫の減損として、2018年度に認識されています。

- 資本支出は10億4,300万ドルに減少しました(2017年度:13億2,600万ドル)。

- 通年の報告ベースEPSは28%減(CERベースでは29%減)の1.70ドルでした。報告ベースおよび中核EPSの双方が、主に社外提携収入および総利益率の減少による影響を受けました。

- 中核EPSは、最近発表されたオランダの法人所得税率の引き下げにより生じた繰延税金に対する2億4,500万ドルのプラス調整を反映し、中核税率が11%に低下したことによるプラス影響にもかかわらず19%減少して3.46ドルでした。この法人所得税率の引き下げは2018年12月に成立し、1株当たり0.19ドルに相当します。BRCA遺伝子変異陽性(BRCAm)進行卵巣がんの初回維持療法としてのリムパーザの米国での迅速薬事承認に関連するMSDからの7,000万ドルのマイルストーン収入は予想より早く受領しました。

- 取締役会は当社の累進的配当方針の堅持を再確認しました。1株当たり1.90ドルの第2回配当が新年に公表され、年間配当は変更なく1株当たり2.80ドルでした。

営業ハイライト

- オンコロジー:下記を含む通年売上は50%成長し、60億2,800万ドル(CERベースでは49%増)。

- タグリッソの売上は、EGFR[6]T790M変異陽性[7]非小細胞肺がん(NSCLC)[8]の2次治療における使用拡大およびEGFR変異陽性(EGFRm)非小細胞肺がんの1次治療における新たな標準治療(SoC)として2018年に複数国で承認を得たことにより、95%増の18億8,600万ドル(CERベースでは93%増)でした。2018年度の実績から、タグリッソは、2019年にはアストラゼネカにおいて最大規模の売上を有する医薬品となると予想されます。

- イミフィンジの売上は、切除不能なステージIII NSCLCの治療薬としての複数国における継続的な上市を反映し、6億3,300万ドル(2017年度:1,900万ドル)でした。イミフィンジの売上の大半は米国で達成され、他マーケットにおける新たな上市の良好な影響は、今後反映される見込みです。

- リムパーザの売上は、プラチナ感受性再発卵巣がんへの適応拡大及び乳がん治療薬としての複数の承認にけん引され、118%成長し6億4,700万ドル(CERベースでは116%増)でした。米国におけるBRCAm卵巣がん患者さんの1次治療としての直近の承認取得により、更なる使用拡大が予想されます。

- New CVRM[9]:下記を含む通年売上は12%成長し、40億400万ドル。

- フォシーガ(米国製品名:Farxiga)の売上は、新興市場における45%の売上増(CERベースでは52%増)による3億3,600万ドルを含め、全体では30%増の13億9,100万ドルでした。

- ビデュリオンの売上は、本年の米国における有望なビデュリオンBCiseの上市を反映し、2%増の5億8,400万ドル(CERベースでは1%増)でした。2018年第4四半期の総売上高は、進行中の生産制限を反映し6%減少し、1億3,800万ドル(CERベースでは5%減)でした。

- ブリリンタの売上は、急性冠症候群とハイリスク術中心筋梗塞(HRPMI)市場に対する継続的な浸透により、22%増の13億9,100万ドル(CERベースでは21%増)でした。2018年第4四半期の総売上高は、26%増加し3億7,600万ドル(CERベースでは29%増)でした。

- 呼吸器:下記を含む通年売上は4%増の49億1,100万ドル(CERベースでは3%増)。

- シムビコートの売上は、市場シェアは伸びたものの米国における競合クラスからの圧力により、9%減の25億6,100万ドル(CERベースでは10%減)となり、中国での売上は36%増の2億4,000万ドル(CERベースでは32%増)でした。

- パルミコートの売上は9%増の12億8,600万ドル(CERベースでは8%増)。

- ファセンラの売上は2億9,700万ドル(2018年第4四半期:1億2,500万ドル)となり、重症喘息治療薬のIL-5クラスにおいて首位の地位を固め、上市された諸国において非常に良好な業績を示しました。

- 新興市場:下記を含む当社の製品売上最大地域の通年売上は12%増の68億9,100万ドル(CERベースでは13%増)。

- 中国の売上は28%増の37億9,500万ドル(CERベースでは25%増)でした。中国の2018年第4四半期の売上は、2017年第4四半期の売上が前年比33%増加(CERベースでは30%増)したのに対し、17%増の9億4,800万ドル(CERベースでは22%増)。一部2017年の中国でのタグリッソの上市に支えられ、中国のオンコロジーの通年売上は44%増の8億1,000万ドル(CERベースでは41%増)でした。なお、タグリッソは中国の償還医薬品リスト(NRDL)にEGFRm T790M変異陽性NSCLCの2次治療として収載されました。

- 中国以外の売上は、売却による製品売上の喪失による影響を一部受け、3%減の30億9,600万ドル(CERベースでは1%増)。しかし、本四半期、中国以外の地域では売却の影響が縮小したため、大幅に業績が改善され、すべての新興市場構成地域でCERベースの売上が増加し、中国を除く新興市場は8億,1800万ドルの安定した総売上を達成しました(CERベースで10%増)。本四半期の顕著な業績にはブラジルの売上(変動なし、CERベースでは23%増)および(中国を除く)アジア太平洋地域の売上(10%増、CERベースでは13%増)が含まれます。

組織変更

アストラゼネカは、戦略的発展の新たなフェーズに入ったことから、2019年1月、サイエンスイノベーションとビジネスにおける成功をさらに確実にするための組織変更を発表しました。

新体制下では、創薬から後期開発までの研究開発(R&D)機能を、オンコロジーとバイオ医薬品(バイオファーマ)に集約します。オンコロジーR&Dは、同分野において世界的な専門家として名高いJosé Baselgaが、バイオファーマR&Dは、当社の革新的医薬品・早期開発バイオテク部門の責任者を務めてきたMene Pangalosが統率します。

同様のアプローチは、当社コマーシャルにも適用されました。オンコロジーのコマーシャル部門は引き続きDave Fredricksonが、バイオファーマのコマーシャル部門は、直近まで当社北米コマーシャル部門の責任者を務めてきたRuud Dobberが統率します。新興市場のコマーシャル部門は引き続きLeon Wangが統率します。

組織再編の目的は下記のとおりです。

- 当社の主要治療領域への注力を更に高める

- 機敏な意思決定とより柔軟なリソース配分に向けてR&D機能を統合する

- R&Dとコマーシャル間の協働を拡大する

R&Dおよびコマーシャル部門はそれぞれアストラゼネカのシニアエグゼクティブチーム(経営陣)に参画し、最高経営責任者(CEO)の直属となります。両部門は、効率化に向けて基礎生物学およびサイエンスの基盤や医薬品の供給・製造ならびにITインフラストラクチャーなどの多くの共通の分野を共有します。これらのリソースは、各治療領域の状況および全体的な戦略によって全社規模で継続的に配分されます。

本組織再編は、持続的成長期に移行したアストラゼネカが、今後全社をあげてより機敏かつ協力的な組織となり、主要治療領域への注力を高めていくことを目的としています。詳細は、英語原文発表の「コーポレート&事業開発」をご参照ください。

パイプラインハイライト

下記の表は前回業績発表以降の後期段階パイプラインの重要な展開を示すものです。

[画像2: https://prtimes.jp/i/24308/116/resize/d24308-116-693997-1.jpg ]

2019年度ガイダンス

当社は本日2019年度のガイダンスを提供します。本項の全ての数字は恒常為替レート(CER)に基づくものです。当社は製品売上および中核EPSに関してのみガイダンスを提示します。提供されるすべてのガイダンスおよび指標は近い将来予定されている英国の欧州連合からの離脱を前提としていますが、離脱しなかった場合においても、その結末に対し当社はすでに広範な準備を行っているため、その影響の範囲は想定内であると考えています。

[画像3: https://prtimes.jp/i/24308/116/resize/d24308-116-690571-2.jpg ]

前述の製品売上の成長に加え、当社は2019年度に生産性向上と営業レバレッジを予測しています。対前年度比社外提携収入額およびその他営業利益・経費が減少することが予想されるにもかかわらず、中核営業利益は製品売上よりも早いペースで成長することが見込まれます。更なる詳細は下記に示します。

[画像4: https://prtimes.jp/i/24308/116/resize/d24308-116-284343-3.jpg ]

2018年度の中核税率が低率であったため、2019年度の中核EPSは中核税率の上昇により影響を受けることが予想されます。下記に示す2019年度の当該率は、予想される利益の地理的構成ならびに2019年度に完了すると見込まれる社外提携および売却案件の影響を反映しています。

四半期間の業績変動は継続すると予想されます。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告ベースの結果の重要な要素を正確に予測することはできませんので、報告ベースのガイダンスならびに指標を提供することは不可能です。英語原文発表の末尾「将来予想に関する記述についての警告文」をご参照ください。

2019年度指標

ガイダンスに加えて、当社は対前年度比の2019年度の指標をCERベースで提示します。

- 当社は、長期成長戦略の一環として、パイプラインの持続的生産性および主要治療領域への焦点の強化を反映する現金創出および価値増大に資する適切な社外提携活動に注力し続けています。しかし、社外提携収入額および中核その他営業収入・経費は対前年度比で減少することが見込まれます。

- 中核その他営業利益・費用は1桁台前半の伸びが予想されます。新薬上市および中国の売上への特定の支援は2018年度に非常に優れた結果を生み出し、その支援は継続します。当社は投資における柔軟性を維持します。

- 中核営業利益は対前年度比製品売上よりも高い1桁台半ばの率で増加すると予想されます。

- 資本支出は概ね安定すると予想され、事業再構築費用は対前年度比の減少を目標としています。

- 中核税率は18-22%(2018年度:11%)。

為替の影響

当社の為替感度分析は英文原本の営業・ファイナンシャルレビューの項に含まれており、2019年2月から12月までの為替レートが2019年1月の平均為替レートの水準にあれば製品売上および中核EPSに対し1桁台前半の為替変動によるマイナス影響を予想しています。

持続可能性

アストラゼネカの持続可能性に関する目標は、サイエンスへのアクセスを可能にするとともに、ビジネスの成長と社会のニーズおよび地球資源の限界について、その相互関連性を理解した上で事業活動を実践していくことです。当社の持続可能性に関する目標は、当社ビジネスモデルに本来備わっている共通の目的と行動指針(バリュー)により強化され、その戦略を実行することで医薬品へのアクセスを拡大し、医薬品およびプロセスの環境的フットプリントを最小化し、すべての事業活動が最高水準の倫理と透明性によって支持されていることを担保します。当社の持続可能性に関する進捗の最新情報の詳細については英語原文発表の「持続可能性」の項をご参照ください。

注:

下記の注釈は1ページから5ページまでに関するものです。

1. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているため一般に公正妥当と認められている会計原則(GAAP)とは異なる指標です。

2. タグリッソ、イミフィンジ、リムパーザ、Calquence、Lumoxiti、フォシーガ、ブリリンタ、Lokelma、ファセンラおよびBevespi。これらの新薬は主要治療領域の柱であるとともに今後の成長の重要な基盤です。

3. 報告ベースの財務指標は欧州連合により報告され、国際会計基準審議会により発行された国際会計基準に準拠して提示された財務業績です。

4. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、英文原本の営業・ファイナンシャルレビューを参照ください。

5. 北米以外ではMSDとして知られる米国ニュージャージー州ケニルワースを拠点とするメルク社

6. 上皮成長因子受容体

7. エクソン20の790番目のアミノ酸トレオニン(T)のメチオニン(M)による置換変異

8. 非小細胞肺がん

9. New Cardiovascular, Renal and Metabolism(循環器・代謝疾患)領域には、複数の糖尿病治療薬、ブリリンタおよびLokelmaが含まれます。

10. 慢性閉塞性肺疾患

11. 全生存期間

12. 欧州医薬品庁(EMA)の医薬品審査を担当する委員会(CHMP)

13. 慢性腎臓病

14. 優先医薬品

[画像5: https://prtimes.jp/i/24308/116/resize/d24308-116-632231-21.jpg ]

[画像6: https://prtimes.jp/i/24308/116/resize/d24308-116-671117-5.jpg ]

[画像7: https://prtimes.jp/i/24308/116/resize/d24308-116-647486-6.jpg ]

コンファレンスコール

投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストを英国時間2月14日12時に実施しました。詳細は http://www.astrazeneca.com/investors からアクセス可能です。

業績発表日程

当社は2019年4月26日に第1四半期財務業績を発表する予定です。

製品売上高

主要医薬品の業績を以下に示します。

[画像8: https://prtimes.jp/i/24308/116/resize/d24308-116-404483-22.jpg ]

[画像9: https://prtimes.jp/i/24308/116/resize/d24308-116-236222-23.jpg ]

[画像10: https://prtimes.jp/i/24308/116/resize/d24308-116-406923-24.jpg ]

[画像11: https://prtimes.jp/i/24308/116/resize/d24308-116-133917-25.jpg ]

Table 2: 2018年第4四半期の治療領域別製品別売上

[画像12: https://prtimes.jp/i/24308/116/resize/d24308-116-405571-26.jpg ]

[画像13: https://prtimes.jp/i/24308/116/resize/d24308-116-623961-27.jpg ]

[画像14: https://prtimes.jp/i/24308/116/resize/d24308-116-374356-28.jpg ]

[画像15: https://prtimes.jp/i/24308/116/resize/d24308-116-492185-29.jpg ]

[画像16: https://prtimes.jp/i/24308/116/resize/d24308-116-165085-35.jpg ]

[画像17: https://prtimes.jp/i/24308/116/resize/d24308-116-484925-31.jpg ]

[画像18: https://prtimes.jp/i/24308/116/resize/d24308-116-732368-32.jpg ]

[画像19: https://prtimes.jp/i/24308/116/resize/d24308-116-657491-33.jpg ]

[画像20: https://prtimes.jp/i/24308/116/resize/d24308-116-806243-34.jpg ]

プレスリリース全文は当社ウェブサイト( https://www.astrazeneca.co.jp/media.html )をご覧下さい。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主にオンコロジー、循環器・腎・代謝疾患、および呼吸器の3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細については http://www.astrazeneca.com または、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

IBM、2024年度第1四半期の連結決算を発表

PR TIMES / 2024年4月26日 18時40分

-

Intelの1〜3月期決算、弱いガイダンスで株価下落、AI PCに明るい見通し

マイナビニュース / 2024年4月26日 12時52分

-

Microsoftの1〜3月期、純利益20%増、PC市場はコロナ禍前の水準に

マイナビニュース / 2024年4月26日 8時47分

-

高配当株ランキング~日経平均反発は出遅れ銘柄の「復活」が鍵を握る

トウシル / 2024年4月25日 7時30分

-

TSMCの2024年第1四半期決算、4四半期ぶりの増収増益を達成

マイナビニュース / 2024年4月19日 15時3分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

4止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください