インボイス制度・電子帳簿保存法開始後、税理士・会計士の業務負担は平均約1.4倍増

PR TIMES / 2024年3月18日 10時45分

~85.4%が顧問先にインボイス制度・電子帳簿保存法対応のシステム導入を薦めると回答~

[画像1: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-f2a307c89eece6c7da8237bef9f447f3-2400x1260.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

すべての経済活動のデジタル化を目指す株式会社LayerXは、記帳代行や税務顧問を行う税理士・公認会計士151名を対象に、「税理士・会計士のインボイス制度・電子帳簿保存法による業務変化」に関する調査を実施しました。

サマリー

<税理士・会計士のインボイス制度・電子帳簿保存法による業務変化を調査>

- インボイス制度開始後、業務負担は平均約1.4倍増

- 特に大変になった業務TOP3は、1位「仕訳・記帳での適切な税区分の選択」(35.8%)、2位「受領請求書がインボイスかどうかの確認」、同率2位「取引が特例(※1)の対象かどうかの判定」(33.8%)

- 業務負担を減らすために行っていることTOP3は、1位「国税庁の無料相談窓口・コールセンターを案内」(42.4%)、2位「法対応に関するFAQ集の作成と配布」(39.1%)3位「国税庁の税務相談チャットボットを案内」(35.1%)

- インボイス制度後の業務変化に伴い、21.2%が記帳代行・税務顧問の報酬の「値上げを実施」、53.0%が「値上げを予定」、17.9%が「値上げしたいができない」、6.6%が「値上げは予定していない」と回答

- 値上げの際に工夫していることや値上げができた理由のTOP3は、1位「顧問料と比較して工数が大きくかかっているところのみに限定して交渉した」(57.1%)、2位「法対応による負担増加について顧問先に説明し報酬の正当な値上げ理由を説得した」(50.0%)、3位「報酬値上げによる一定の客離れを許容できるため」(49.1%)

- 値上げをしない・できない理由TOP3は、1位「顧問先が報酬の値上げの正当性を理解してくれないため交渉が難しい」(43.2%)、2位「顧問先が値上げの交渉をできるような相手ではないため」(32.4%)、3位「報酬の値上げをすることによる客離れを懸念している」(18.9%)

- 85.4%が、顧問先に対してインボイス制度対応・電帳法対応のためのシステム導入を薦めると回答

(※1) 一定の記載事項を満たした帳簿の保存のみで仕入税額控除が認められる取引のこと

調査結果は以下よりダウンロードいただけます。(無料)

ダウンロード

調査概要

・調査時期:2024年2月16日から2024年2月23日

・調査方法:インターネット調査

・調査対象:税理士・会計士 151名

・留意事項:小数点第二位以下四捨五入

調査結果詳細

<税理士・会計士のインボイス制度・電子帳簿保存法による業務変化を調査>

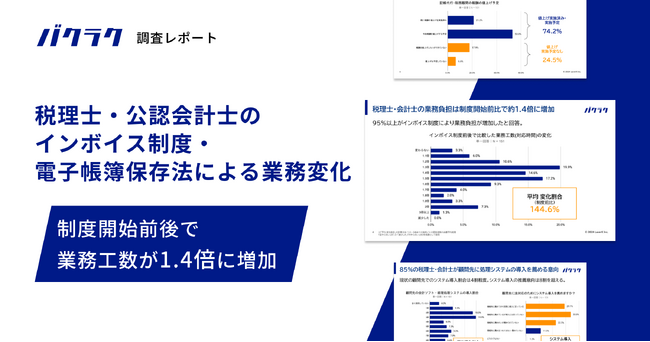

1. インボイス制度開始後、業務負担は平均約1.4倍増

税理士/会計事務所に勤めている方に、インボイス制度前後を比べて、どの程度業務工数が変化したかを質問したところ、平均で約1.4倍増えていることがわかりました。

[画像2: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-1ca0e77cbb4bba5a7aedc9c2d2b045c4-2320x1302.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

2. 特に大変になった業務TOP3は、1位「仕訳・記帳での適切な税区分の選択」(35.8%)、2位「受領請求書がインボイスかどうかの確認」、同率2位「取引が特例の対象かどうかの判定」(33.8%)

「インボイス制度」または「電子帳簿保存法」開始後に、特に大変になった業務について質問したところ、1位「仕訳・記帳での適切な税区分の選択」(35.8%)、2位「受領請求書がインボイスかどうかの確認」(33.8%)、同率2位「取引が特例の対象かどうかの判定」(33.8%)となりました。

[画像3: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-53a8a148de4140214a0c7e43c47fbc5d-1540x868.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

3. 83.0%が2024年秋ごろと言われている郵便料金の値上げを「知っている」と回答

インボイス制度開始後、自社の業務負担を減らすために行っていることについて質問したところ、1位「国税庁の無料相談窓口・コールセンターを案内」(42.4%)、2位「法対応に関するFAQ集の作成と配布」(39.1%)、3位「国税庁の税務相談チャットボットを案内」(35.1%)となりました。

[画像4: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-5368ebaab5aba150fdf5d877dd61eb5d-1540x868.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

4. インボイス制度後の業務変化に伴い、21.2%が記帳代行・税務顧問の報酬の「値上げを実施」、53.0%が「値上げを予定」、17.9%が「値上げしたいができない」、6.6%が「値上げは予定していない」と回答

インボイス制度開始後の業務実態に合わせた、記帳代行・税務顧問の報酬の値上げ予定について質問したところ、21.2%が記帳代行・税務顧問の報酬の「値上げを実施」、53.0%が「値上げを予定」となり、合わせて74.2%が「値上げする」と回答しました。次いで、17.9%が「値上げしたいができない」、6.6%が「値上げは予定していない」と回答しました。

[画像5: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-059772dec76dcbaa85e19ee44528da5f-940x530.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

5. 値上げの際に工夫していることや値上げができた理由のTOP3は、1位「顧問料と比較して工数が大きくかかっているところのみに限定して交渉した」(57.1%)、2位「法対応による負担増加について顧問先に説明し報酬の正当な値上げ理由を説得した」(50.0%)、3位「報酬値上げによる一定の客離れを許容できるため」(49.1%)

インボイス制度開始後の業務実態に合わせた、記帳代行・税務顧問の報酬の値上げをすると回答した方に、値上げの際に工夫した点や、値上げができた理由について質問したところ、1位「顧問料と比較して工数が大きくかかっているところのみに限定して交渉した」(57.1%)、2位「法対応による負担増加について顧問先に説明し報酬の正当な値上げ理由を説得した」(50.0%)、3位「報酬値上げによる一定の客離れを許容できるため」(49.1%)となりました。

[画像6: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-3d6c8e375919fa79678a46039ab10918-2318x1302.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

6. 値上げをしない・できない理由TOP3は、1位「顧問先が報酬の値上げの正当性を理解してくれないため交渉が難しい」(43.2%)、2位「顧問先が値上げの交渉をできるような相手ではないため」(32.4%)、3位「報酬の値上げをすることによる客離れを懸念している」(18.9%)

インボイス制度開始後、記帳代行・税務顧問の報酬の値上げをしない・できないと回答した方に、理由について質問したところ、1位「顧問先が報酬の値上げの正当性を理解してくれないため交渉が難しい」(43.2%)、2位「顧問先が値上げの交渉をできるような相手ではないため」(32.4%)、3位「報酬の値上げをすることによる客離れを懸念している」(18.9%)となりました。

[画像7: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-f980c61a9e23022f81cce6e779d65023-2320x1304.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

7. 85.4%が、顧問先に対してインボイス制度対応・電帳法対応のためのシステム導入を薦めると回答

インボイス制度対応・電帳法対応のために、顧問先にシステム導入を薦めるかどうかを質問したところ、29.1%が「積極的に薦めており実際に導入に至っている」、33.8%が「積極的に薦めているが導入には至っていない」、22.5%が「積極的に薦めたいが薦められていない」となり、合わせて85.4%が「システム導入を薦める」と回答しました。

[画像8: https://prcdn.freetls.fastly.net/release_image/36528/323/36528-323-cc1c8203a9ca5dd4145841a3ed480e9b-2318x1304.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

調査結果は以下よりダウンロードいただけます。(無料)

ダウンロード

企業のインボイス対応力向上プロジェクトについて

2023年10月1日に始まったインボイス制度(適格請求書等保存方式)に対して、日本全国の企業の皆様が適切に対応できるよう、株式会社LayerXと全国の税理士・会計事務所などが共同で立ち上げたプロジェクトです。

インボイス制度開始後の業務が体験できる検証キット、制度理解のための解説資料等を提供し、皆様の「インボイス対応力」向上をサポートします。

https://bakuraku.jp/invoice-bootcamp/

バクラクとは

バクラクは、請求書処理、経費精算、稟議申請、法人カードなどの支出管理をなめらかに一本化するサービスです。電子帳簿保存法やインボイス制度にも対応し、業務効率化と法令対応の両立を実現します。

https://bakuraku.jp/

株式会社LayerX 概要

LayerXは、「すべての経済活動を、デジタル化する。」をミッションに掲げるSaaS+FinTechスタートアップです。 法人支出管理サービス「バクラク」を中心に、デジタルネイティブなアセットマネジメント会社を目指す合弁会社「三井物産デジタル・アセットマネジメント」、大規模言語モデル(LLM)関連技術を活用し企業や行政における業務効率化・データ活用を支援する「AI・LLM事業」などを開発・運営しています。

設立:2018年8月

代表者:代表取締役CEO 福島良典 / 代表取締役CTO 松本勇気

所在地:東京都中央区日本橋堀留町1-9-8 人形町PREX 2階

資本金(準備金含む):132.6億円

コーポレートサイト:https://layerx.co.jp/

採用サイト:https://jobs.layerx.co.jp/

お問い合わせ:https://layerx.co.jp/contact

事業サイト:

・バクラク:https://bakuraku.jp/

・三井物産デジタル・アセットマネジメント:https://corp.mitsui-x.com/

・ALTERNA(オルタナ):https://alterna-z.com/

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

税理士事務所の顧問先中小事業者へB2B決済サービス 「DGFT請求書カード払い for PASUMU」を提供開始

PR TIMES / 2024年4月24日 18時15分

-

インボイス制度開始から半年が経過。経費精算に必要な領収書、約4件に1件で不備が発生

PR TIMES / 2024年4月6日 10時40分

-

バクラク申請・バクラク経費精算、「ファイル管理機能」をリリース。申請前に領収書や請求書をアップすることで月末の申請作業を効率化

PR TIMES / 2024年4月3日 10時45分

-

PCA、中小企業のインボイス制度および電子帳簿保存法対応に関する実態調査を実施

PR TIMES / 2024年4月2日 14時45分

-

LayerX、バクラク事業における役員人事のお知らせ

PR TIMES / 2024年4月1日 11時45分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください