【住宅ローン】フラット35利用者の世帯年収、頭金、月の返済額はどのくらい?

LIMO / 2021年7月15日 18時35分

【住宅ローン】フラット35利用者の世帯年収、頭金、月の返済額はどのくらい?

結婚や出産、またはセカンドライフを見据えたタイミングでマイホーム購入を検討する人は少なくないでしょう。人生で一番高い買い物といわれるマイホーム、大半の人はローンを組んで購入することになります。

自分の家を持つという夢が実現するのは幸せなことではありますが、手に入れるのと同時に年収の何倍ものローンを抱えるわけですから、当然いろんな不安が付きまといます。

そこで、実際にマイホームを購入した人はどれくらいの平均年収があり、どの程度の頭金を準備したのか、毎月どのくらい返済しているのかなどについて「2019年度 フラット35利用者調査」(2020年8月発表)の結果を見てみましょう。

そもそも「フラット35」とは?

「フラット35」とは、住宅金融支援機構と民間の金融機関が提携して提供する住宅ローン。全期間固定金利で、期間は最長35年です。

全期間固定金利型は、借入時に返済終了までの金利と返済額が確定する点が特徴で、返済額が変わらないため返済中の資金計画が立てやすいメリットがある反面、借入後に市中金利が下がっても借入金利は変わらないというデメリットもあります。

購入した住宅の所要資金の平均は?

住宅金融支援機構の「2019年度 フラット35利用者調査」によると、住宅の種類別・地域別の所要資金の平均は以下の通りです。いずれも、前年度よりすべての種類・地域で上昇。この10年で見ても、所要資金は右肩上がりの傾向になっています。

土地付注文住宅:首都圏4,993万円、近畿圏4,343万円、東海圏4,278万円、その他地域3,869万円

建売住宅:首都圏3,915万円、近畿圏3,340万円、東海圏3,025万円、その他地域2,855万円

中古戸建:首都圏3,163万円、近畿圏2,320万円、東海圏2,222万円、その他地域2,062万円

マンション:首都圏5,033万円、近畿圏4,285万円、東海圏4,138万円、その他地域3,630万円

中古マンション:首都圏3,392万円、近畿圏2,624万円、東海圏2,247万円、その他地域2,329万円

フラット35利用者の世帯年収は?

2019年度の結果では全体の平均世帯年収は607万円ですが、以下のように600万円未満までが約6割、800万円未満までで約8割となっています。なお、ここで言う世帯年収は申込者本人と収入合算者の年間収入の合計です。

400万円未満:21.4%

400万円以上600万円未満:40.3%

600万円以上800万円未満:20.9%

800万円以上1000万円未満:9.3%

1000万円以上1200万円未満:3.8%

1200万円以上:4.3%

頭金と月々の返済額はどのくらい?

次に、実際にフラット35(買取型または保証型)を利用した人の手持金(頭金)と月々の予定返済額を見てみます。

すると、全国平均で手持金(頭金)は約200~700万円くらいで、月々の予定返済額は約7~12万円。毎月の世帯収入に占める予定返済額の割合は約19~24%程度になっています。以下、住宅種類別の詳細を図1~5に示しています。

図1:土地付き注文住宅の平均(住宅面積:111.5㎡、敷地面積:198.3㎡※ ※敷地面積は中央値)

出所:「2019年度 フラット35利用者調査」(住宅金融支援機構)

図表2:建売住宅の平均(住宅面積:101.1㎡、敷地面積:129.3㎡※ ※敷地面積は中央値)

出所:「2019年度 フラット35利用者調査」(住宅金融支援機構)

図表3:マンションの平均(住宅面積:67.6㎡)

出所:「2019年度 フラット35利用者調査」(住宅金融支援機構)

図表4:中古戸建の平均(住宅面積:112.3㎡、敷地面積:155.9㎡※ ※敷地面積は中央値)

出所:「2019年度 フラット35利用者調査」(住宅金融支援機構)

図表5:中古マンションの平均(住宅面積:67.3㎡)

出所:「2019年度 フラット35利用者調査」(住宅金融支援機構)

「頭金なし」もしくは「頭金1割」世帯も

従来、住宅取得の頭金は購入価格の2~3割が目安と言われていました。しかし、最近ではその割合に変化が見られるようです。

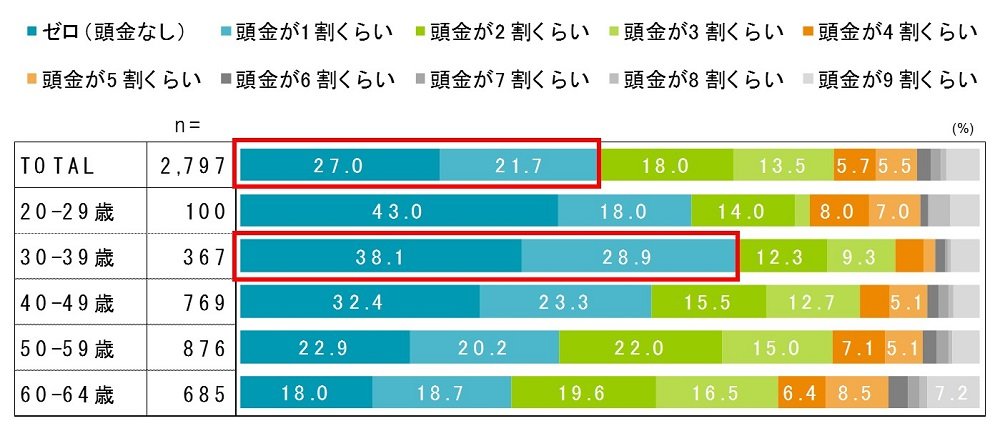

三井住友トラスト・資産のミライ研究所が、20歳~64歳までの男女を対象に行った「住まいと資産形成に関する意識と実態調査」(2021年)では、ローンを組んでマイホームを購入した人に、ローン設定時の頭金について聞いています(n=2,797人)。

その結果、全体で「頭金はゼロ」が27.0%、「頭金は1割」が21.7%となり、約半数の世帯では「頭金がゼロ、もしくは1割程度」で自宅を購入。特に、30歳代では「頭金がゼロ」38.1%、「頭金が1割くらい」28.9%と、約7割近くを占めています(図表6参照)。

図表6:住宅購入時の頭金比率(物件価額に対しての比率)

出所:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2021年)

頭金が貯まるまで待つとローン完済時期が定年を過ぎてしまうのでは?という心配もあるでしょう。また、頭金を貯めてから買うより、先にマイホームを購入することによって減税や低金利のメリットを享受しようと考える人が多いのかもしれません。

住宅ローン減税の延長や長らく続く低金利、新築住宅価格の高止まりなどの背景によって、住宅を購入する際の頭金に対する考え方が若干変わってきているようです。

おわりに

多くの人が憧れるマイホーム。終の棲家があるというのは、老後の生活においても安心感があります。住宅ローン減税がコロナ禍の影響もあり延長されたことで、マイホームの購入時期を前倒しして検討する人も少なくないでしょう。

ですが、ローン返済中は教育費にもお金がかかる時期でもあり、その間貯蓄を増やすことは大変難しくなります。低金利や減税というメリットにだけとらわれることなく、マイホームのローン返済を冷静に検討することが重要だといえそうです。

参考資料

2019年度 フラット35利用者調査(https://www.jhf.go.jp/files/400353155.pdf)(独立行政法人住宅金融支援機構)

住まいと資産形成に関する意識と実態調査(https://mirai.smtb.jp/wp/wp-content/themes/mirai/pdf/miraiken_report_210611.pdf)(三井住友信託銀行 三井住友トラスト・資産のミライ研究所)

外部リンク

この記事に関連するニュース

-

ご近所のママ友にパートに出ると話したら「え! 働くの!?」とビックリされました。「持ち家・子ども2人・車2台」で同じ状況ですが、専業主婦できるなんて、よっぽど高年収なんでしょうか…?

ファイナンシャルフィールド / 2024年4月17日 4時30分

-

離婚を考えています…世帯年収「1,000万円」新婚2年目の30代サラリーマン夫婦、マイホームの夢を語る妻に放った夫の「驚愕のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 7時15分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

-

20歳代で「住宅購入」は可能? どのくらいの世帯年収になったら買える?

ファイナンシャルフィールド / 2024年4月2日 23時10分

-

世帯年収「500万円台」でも…日本の家族が悶絶する「住宅ローン返済額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 21時45分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY円、34年ぶり水準

共同通信 / 2024年4月27日 8時59分

-

3円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

4突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください