「50代世帯」貯蓄の平均・中央値。現役生活のラストスパート

LIMO / 2021年12月29日 5時50分

「50代世帯」貯蓄の平均・中央値。現役生活のラストスパート

「人生100年時代」が近づくこんにち。

働きざかりの現役世代は、親や祖父母たちの頃よりも「よりていねいに」老後を見据えた準備をしていく必要があるでしょう。

2019年に注目を集めた「老後2000万円問題」をきっかけとして、長期的なマネープランを意識し始めたご家庭も多いはず。

今日は、現役生活のラストスパート期ともいえる50代世帯の貯蓄額を確認しながら、セカンドライフに向けた資産形成(※編集部注)を進めていくうえでのポイントをお伝えしていきます。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

「50代世帯」貯蓄の平均・中央値は?

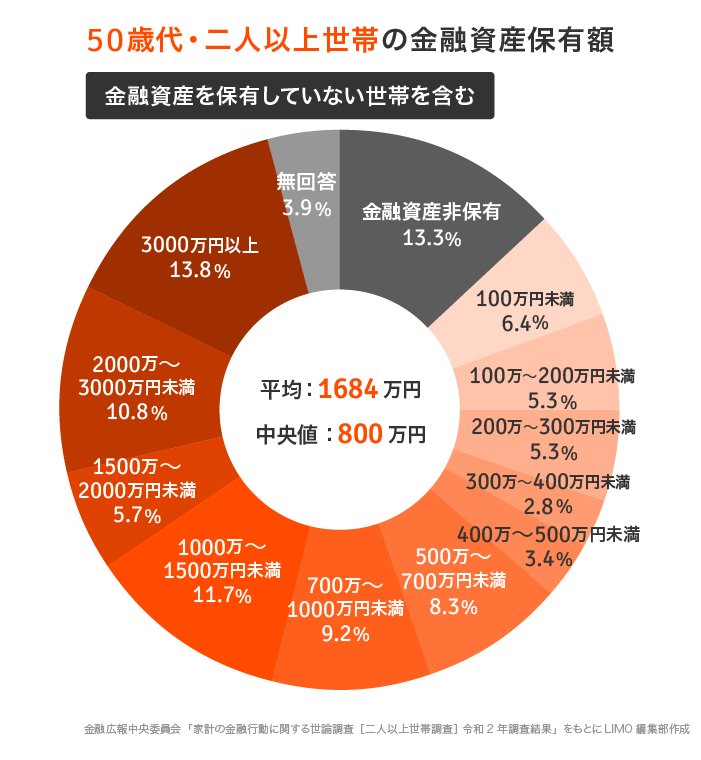

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」の結果から、50歳代の「二人以上世帯」の貯蓄事情を見ていきます。

50歳代・二人以上世帯の金融資産保有額

(金融資産を持たない世帯を含む)

平均:1684万円

中央値:800万円

平均は1684万円です。

ただし、平均よりも実態に近い「中央値」に着目すると800万円。また、金融資産保有額が1000万円未満の世帯は全体の54.0%。

老後資金の目安を仮に「2000万円」と考えた場合はかなり心細い金額かもしれません。

さらに100万円未満世帯の割合が29.7%、その同程度(24.6%)を2000万円以上世帯が占めています。資産格差の大きさがうかがえる結果となりました。

次では「資産の増やし方」に着目して、貯蓄のヒントを探っていきたいと思います。

資産格差から見る、貯蓄の最大のヒントは?

年収が多ければ、資産を「貯めて・増やす」際の選択肢も広がるかも? そんな考え方もあるでしょう。

そこで、年収が高い世帯・少なめ世帯の貯蓄の内訳にフォーカスします。

「年収300万円未満世帯」と「年収1200万円以上世帯」では、保有する金融資産の種類にはどのような差がありそうでしょうか。引き続き同資料より確認していきます。

【年間収入300万円未満世帯】金融資産の種類別内訳

金融資産保有額:907万円

預貯金(うち運用または将来の備え):478万円

金銭信託:1万円

生命保険:203万円

損害保険:19万円

個人年金保険:64万円

債券:20万円

株式:71万円

投資信託:41万円

財形貯蓄:7万円

その他金融商品:2万円

【年間収入1200万円以上世帯】金融資産の種類別内訳

金融資産保有額:4592万円

預貯金(うち運用または将来の備え):1792万円

金銭信託:63万円

生命保険:604万円

損害保険:88万円

個人年金保険:246万円

債券:194万円

株式:873万円

投資信託:549万円

財形貯蓄:165万円

その他金融商品:17万円

金融資産保有額に対する株式・債券・投資信託の合計比率を見てみると、

年間収入300万円未満の世帯:14.5%

年間収入1200万円以上の世帯:35.2%

となっています。

年間収入の高い世帯は、運用性のある金融商品で効率よく資産を増やしている傾向があることが推測されますね。

年収が少ない人は、ご自身の年収を上げるのも大切ですが、金融資産で資産運用し、「お金に働いてもらう」ことも大切です。

お金に働いてもらう「資産運用3つのポイント」

最後に資産運用をじょうずに進めるためのポイントを3つに絞って見ていきましょう。50代世帯が老後に向けて資産運用をスタートされる場合、以下の3つのポイントをぜひ頭に入れていただけるとよいでしょう。

ポイント①「成長資産」に目を向ける

まず、成長する資産に着目することが大切です。今後も経済成長が期待できる先に投資している金融商品(=成長資産)を選び、長期目線で運用していきましょう。世界株式などはその好例です。

ポイント②「長期積立」でコツコツ運用を

次に大切なのが「長期の積立投資」で、こつこつと運用をしていくスタイルです。投資信託などの金融商品は日々値動きします。一度に大きな金額を投資した場合、値下がりしたときに損が大きくなる可能性も。

積立投資の定額購入法の場合は「価格が高いときには少なく、価格が低いときには多く」買い付けます。

定期的に「同じ金額分」を長期で積立てていくことで、値動きの影響を受けにくくなり、結果的に運用益の安定につながります。

ポイント③退職後も運用し続け、目標が近づいたら守りながら運用する

50代で資産運用をスタートする場合、リタイヤまでの期間が短めになるケースが多いでしょう。退職後もできるだけ長期目線で運用を続けられると理想的ですね。

20年以上の運用期間であれば、短期投資と比べてリターンを高く望め、リスクも抑えられるようになります。

ご自身の老後の目標金額が近づいたら、債券などを活用した「守りの運用」を心がけましょう。積み上げてきた資産を大きく減らしてしまうリスクをカバーしつつ、資産をコツコツ増やすことに繋がります。

自分に合った「お金の育て方」を見つけよう!

50代世帯の貯蓄状況を確認したあと、資産運用のポイントについてもお話ししました。

来年こそ資産運用にトライしようと計画中の方のなかには、つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)など、税制優遇制度の活用を検討されるケースも多いでしょう。

いずれも少額からの積立投資を後押しする制度ですが、自分で金融商品を選び、自己責任で運用していくしくみです。

資産状況・家族構成・性格などにより、最適な資産運用のスタイルは異なります。年末年始のひとときに、ぜひ「お金の情報収集」をスタートされることをお勧めします。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

【70代】金融資産保有額ランキング 「3000万円以上」持っている世帯はどのくらいなのか?

Finasee / 2024年12月30日 12時0分

-

70代はいくら預貯金を持っているのか? 株式、投資信託…金融資産の平均保有額が明らかに

Finasee / 2024年12月30日 12時0分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください