専業主婦と共働きはどっちがいいのか。それぞれの平均年収から見える生活とは

LIMO / 2022年1月21日 18時50分

専業主婦と共働きはどっちがいいのか。それぞれの平均年収から見える生活とは

年が明け、4月になれば入園・入学の季節です。子どもが園や小学校へ通い始めると「そろそろ働き始めようかな」と考える方もいるでしょう。

総務省統計局の「労働力調査(詳細集計)」によると、2020年は共働き世帯が1240万世帯、専業主婦世帯が571万世帯。いまは共働き世帯が主流なのですね。

共働きか、それとも専業主婦を選ぶかは家計や家庭の状況、子どもの年齢、本人の希望などにより異なります。その中でも今回は「お金」に視点を当てて、専業主婦と共働き世帯のお財布事情を比べながらその生活を考えてみましょう。

専業主婦、パート、正社員…育児中の女性の選択とは

今は一昔前とは違い、子どもが乳幼児の間だけ限定的に専業主婦で、入園や入学を機に働かれる女性も多いです。また共働きといっても、女性はパートから正社員で働かれる方までさまざま。

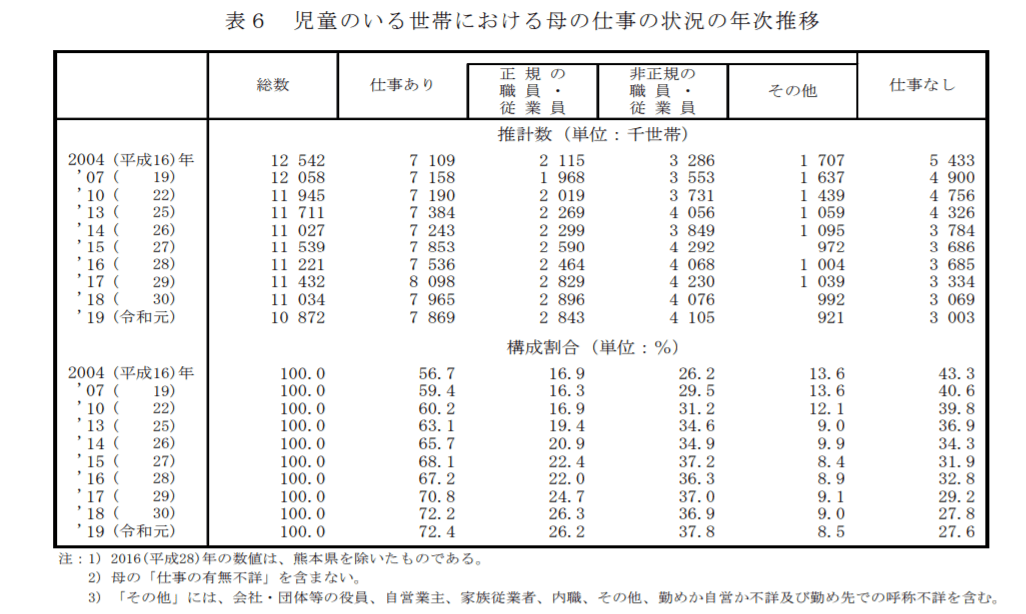

まずは厚生労働省の「2019年国民生活基礎調査の概況」より、子どもを育てる女性の仕事事情を確認します。

出典:厚生労働省「2019年国民生活基礎調査の概況」

上記をみると、仕事をしている女性は72.4%、仕事をしていない専業主婦は27.6%。2004年から比べると働く女性は約15ポイント増えていますね。

働く女性の中でも正規で働く方は26.2%、非正規は37.8%。2004年からの増加は正規で約9ポイント、非正規で約11ポイントです。どちらも増えているものの、育児中の女性は非正規で働く方が多いと分かります。

では、専業主婦世帯と共働き世帯それぞれのお財布事情を見てみましょう。

専業主婦世帯、その年収・貯蓄・負債額

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、まずは専業主婦世帯の家庭のすがたを見ていきましょう。

専業主婦世帯の家庭のすがた

世帯主の年齢:49.5歳

世帯人員:3.22人(18歳未満人員1.05人)

持家率:77.1%

専業主婦世帯では世帯主の年齢が49.5歳、家族3人で18歳未満のお子さんが1人いるご家庭と分かります。お財布事情はどうでしょうか。

専業主婦世帯のお財布事情

年間収入:677万円

平均貯蓄額:1488万円

〈内訳〉

金融機関:1444万円

通貨性預貯金:543万円

定期性預貯金:415万円

生命保険など:292万円

有価証券:194万円

金融機関外:43万円

平均負債額:898万円(うち、住宅・土地のための負債847万円)

純貯蓄額:1488万円-898万円=590万円

専業主婦世帯の年収は677万円。国税庁の「令和2年分 民間給与実態統計調査」によると、45〜49歳男性の平均年収は621万円です。平均年収よりちょっと高めの男性になりますね。

平均貯蓄額は1488万円と、1500万円に迫ります。内訳を見ると約950万円を預貯金に、その他を生命保険や有価証券で保有していますね。

一方で、負債は主に住宅ローンが898万円です。貯蓄から負債を引いた純貯蓄額では590万円でした。

専業主婦世帯のご家庭はきちんと貯蓄をしている様子が伺えますね。お子さんが進学予定なので、これから大学費用等がかかります。進学先によってかかる費用は異なりますが、一般的な大学費用ならばまかなえると考えられるでしょう。

では、共働き世帯のお財布事情も確認しましょう。

共働き主婦世帯、その年収・貯蓄・負債額

同調査より、共働き世帯の家庭とお財布事情を確認しましょう。

共働き世帯の家庭のすがた

世帯主の年齢:48.5歳

世帯人員:3.43人(18歳未満人員0.99人)

持ち家率:82.9%

共働き世帯でも世帯主の年齢は48.5歳で、家族3人のうち1人が進学予定のお子さんです。持ち家率は8割を超えますね。

共働き世帯のお財布事情

年間収入:811万円

平均貯蓄額:1304万円

〈内訳〉

金融機関:1252万円

通貨性預貯金:444万円

定期性預貯金:366万円

生命保険など:303万円

有価証券:139万円

金融機関外:52万円

平均負債額:970万円(うち、住宅・土地のための負債902万円)

純貯蓄額:1304万円-970万円=334万円

年収をみると811万円。専業主婦世帯に比べると平均で+134万円となりました。やはり共働き世帯は年収も上がりますね。

一方で平均貯蓄額が1304万円と、専業主婦世帯に比べて-184万円です。純貯蓄額は334万円となり、専業主婦世帯よりも低い結果となりました。

これにはさまざまな要因があると思いますが、夫婦共働きで子育てをする場合、食費や外食費用がかかる傾向にあるでしょう。また共働きだからという安心感からレジャー費などが増える場合もあります。

今回は一般的な専業主婦世帯と共働き世帯のお財布事情を確認しましたが、共働きだから貯蓄が多いとは一概に言えませんでした。

どんな暮らしがしたいのか

専業主婦か、共働きかはお金以外の要素も関わってきます。子どもとの時間をじっくり過ごしたり、家をきれいに保ちたいと思われたりする方もいるでしょう。パートで働きながら家事・育児をするのがちょうど良いという方もいます。正社員で働き続けたいと考える人もいます。

どの道を選んでも、楽しみもあれば悩んだり苦労したりすることもあるでしょう。今回はお金についてご紹介してきましたが、さまざまな観点から自分にとって最適な道を考えてみましょう。

参考資料

独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」 (https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

外部リンク

この記事に関連するニュース

-

共働きで2人の子育てをするのが体力的に大変です。専業主婦になって子育てに集中したいのですが、専業主婦になれる最低年収はいくらでしょうか?

ファイナンシャルフィールド / 2025年1月12日 9時20分

-

現在共働きで2人の子どもがいます。子育てに専念するために仕事をやめようか悩んでいますが、夫の年収「400万円」だけでも生活できるでしょうか?

ファイナンシャルフィールド / 2025年1月9日 23時30分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

-

40代独身の男です。周りはみんな結婚してマイホームやマイカーを買っているのですが、一般的な40代の「年収」ってそんなに良いのでしょうか? 年収300万円で「貯金ゼロ」はマイナーですか?

ファイナンシャルフィールド / 2024年12月29日 23時30分

-

年収「500万円」の手取りはどのくらい? 「月30万円」しか入らないって本当?

ファイナンシャルフィールド / 2024年12月23日 7時50分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

4悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください