令和の子育て世帯の平均「世帯年収500万円台」その貯蓄や教育費は何で貯めているかを確認

LIMO / 2022年1月28日 14時50分

令和の子育て世帯の平均「世帯年収500万円台」その貯蓄や教育費は何で貯めているかを確認

1月ももう終わりますが、今年の貯蓄計画はもう立てられたでしょうか。特にいまの子育て世帯は教育費や住宅ローンを払いながら、老後資金にも備える必要があります。お子さんが小さいと働き方をセーブする女性も多く、日々の生活費に精一杯で先々の貯蓄まで考えられない場合も多いでしょう。

株式会社小学館が運営する「HugKum」が未就学児〜小学生の子どもを持つ保護者818人に行った、子育て世代のお金の実態と子どものマネー教育の調査によると、子育て世帯の平均年収は500万円でした(2022年1月26日公表)。

同調査より令和の子育て世帯のお財布事情を確認しながら、教育費用についても確認していきましょう。

子育て世帯の平均は「世帯年収500万円」

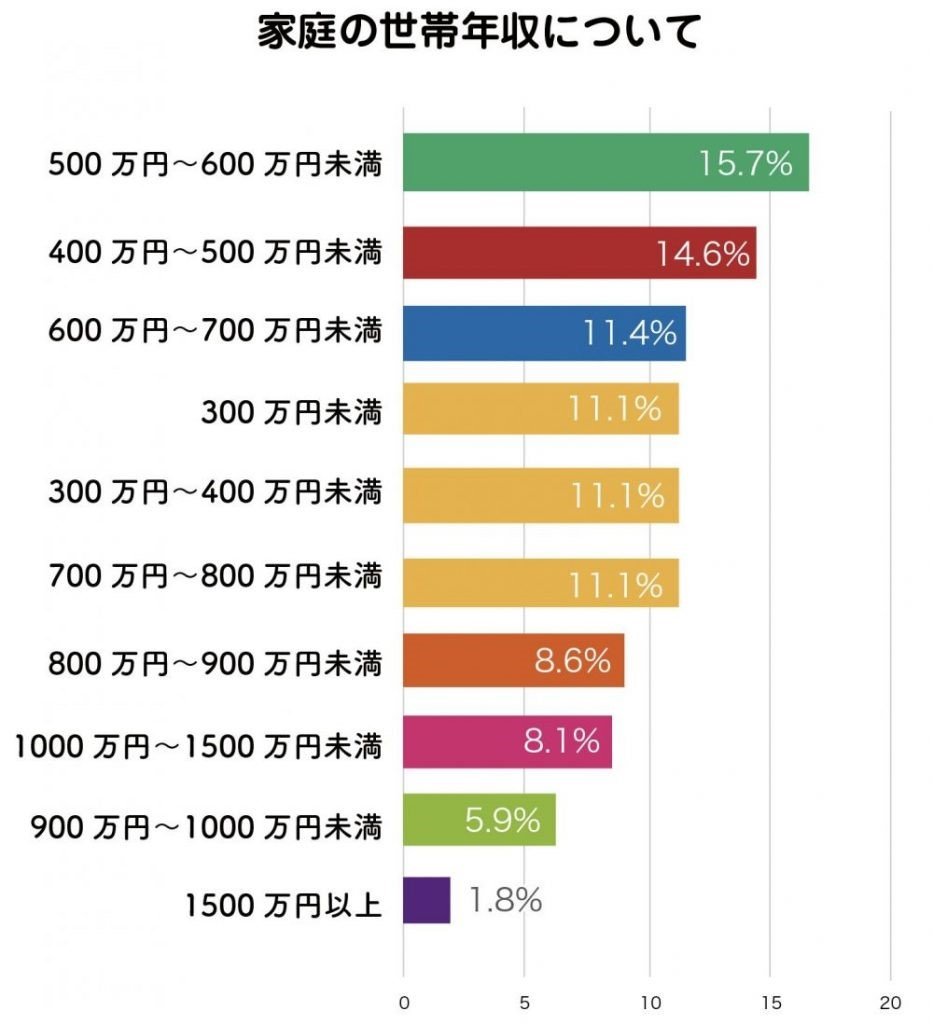

まずは同調査より、子育て世帯の平均年収を確認します。

出典:株式会社小学館が運営する「HugKum」調べ(2022年1月26日公表)

上記によると、最も多いのは「年収500〜600万円未満」の世帯で15.7%でした。次に「400~500万円未満」(14.6%)「600~700万円未満」(11.4%)と続きます。

1000万円以上は9.9%と、およそ1割が世帯年収1000万円です。これは地域による差や、共働き世帯が増えていることも影響しているでしょう。総務省統計局の「労働力調査(詳細集計)」によると、2020年は共働き世帯が1240万世帯、専業主婦世帯が571万世帯です。

あわせて貯蓄額も確認しましょう。

貯蓄1位は100万円台も……

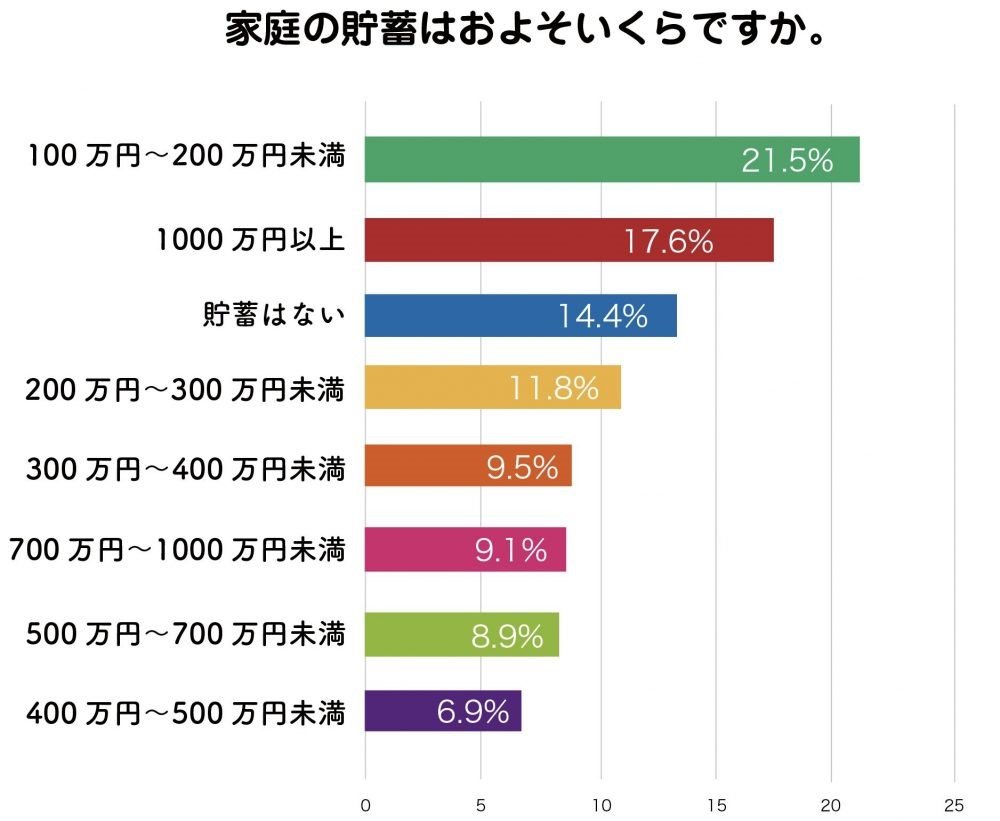

子育て世帯の貯蓄額はいくらでしょうか。

出典:株式会社小学館が運営する「HugKum」調べ(2022年1月26日公表)

最も多いのは「100~200万円未満」でおよそ2割と、5世帯に1世帯を占めました。調査対象が未就学児〜小学生のお子さんがいるご家庭のため、中にはまだ貯蓄をはじめたばかりという方もいるでしょう。

2位は「1000万円以上」で17.6%になります。まとまった貯蓄を保有されている方も一定数いるようですね。

次に「200~300万円未満」(11.8%)「300~400万円未満」(9.5%)「700~1000万円未満」(9.1%)と続きます。

持ち家率をみると63%で、そのうち戸建ては約50%でした。住宅ローンの負担を抱えるご家庭も多いようですね。同時に気になるのが教育費です。

教育費はどうやって貯めているのか

子育て世帯の方が気になる教育費。現代は習い事に費用をかけるご家庭も多いですし、中学や高校、大学受験など受験のための塾費用も気になりますよね。

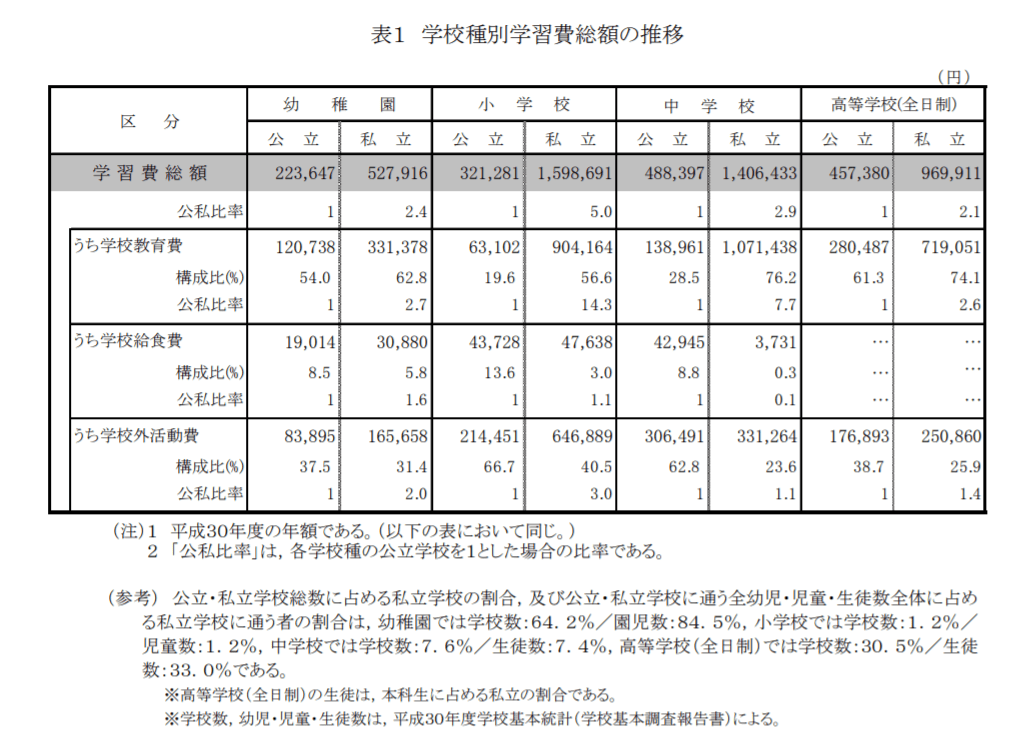

教育費の参考として、まずは文部科学省「平成30年度子供の学習費調査」より、幼稚園~高校までの公立と私立に分けた学習費総額を確認しましょう。

出典:文部科学省「平成30年度子供の学習費調査」

上記は1年間の子ども一人あたりの学校教育費や学校給食費、学校外活動費をあわせた金額です。公立か私立かにより大きな差がありますが、「小学校(公立)」で32万1281円、「中学校(公立)」で48万8397円かかります。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」(2020年10月30日公表)より、大学4年間の入学・在学費用の合計も確認しましょう。

大学4年間の入学・在学費用

国公立大学:537万円

私立大学(文系):703.5万円

私立大学(理系):863万円

※入学費用とは、受験費用、学校納付金、入学しなかった学校への納付金

※在学費用とは、学校教育費(授業料や通学費、施設設備費などのその他の学校教育費)と家庭教育費(学習塾・家庭教師の月謝や参考書・問題集の購入費などの補助教育費や、おけいこごとにかかる費用)

上記をみると私立大学の文系でおよそ700万円かかります。まとまった金額となるため、早くから備えているご家庭も多いでしょう。みなさんどのように貯蓄しているのでしょうか。

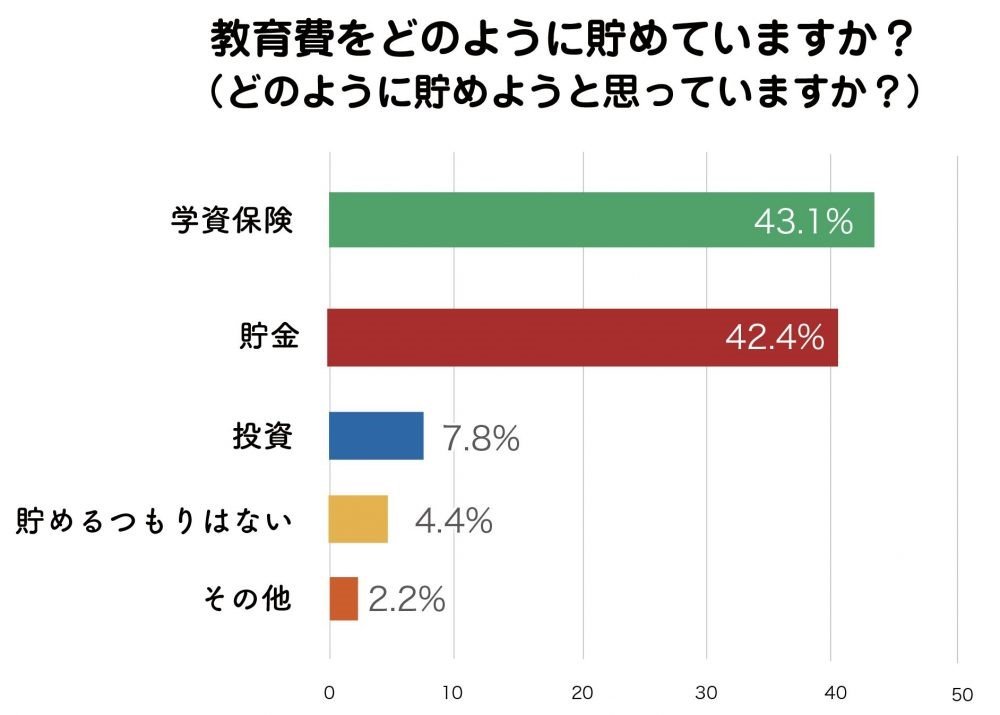

出典:株式会社小学館が運営する「HugKum」調べ(2022年1月26日公表)

先ほどの「HugKum」の調査によると、「学資保険」(43.1%)「貯金」(42.4%)「投資」(7.8%)でした。学資保険と貯金で貯める方が多く、一部の方は投資も取り入れています。

教育費の貯蓄に学資保険を取り入れることで、途中で引き出すことなくしっかり貯められるなどのメリットがあるでしょう。

貯金で貯める場合には普段使用する口座とは分けて、「教育費用の口座」を用意して貯めるといいでしょう。自動積立定期預金などを利用して、毎月給与が振り込まれるタイミングで貯めていく「先取り貯金」を行うのもおすすめです。さまざまな工夫で「毎月貯める・途中で引き出さない」ようにしたいですね。

子育て世帯は収支が変化しやすい

子育て世帯の場合、お子さんが小さい間は専業主婦やパートで働く女性も多いですが、小学生や中学生になると働き始めたり、フルタイムで働いたりする方も増えるでしょう。また、お子さんが大きくなることで生活費や通信費などが増えたり、教育費がかかったりと出費も増えます。

子育て世帯は収支ともに変化しやすいので、その時々に合わせて生活費や貯蓄を見直す必要があります。長い目で見ながら、わが家の場合はどう貯めていくか、働き方はどうするかなど、ご夫婦で話し合われるといいでしょう。

参考資料

PRTIMES「令和の子育て世代のお金事情」を大調査!世帯年収は500万円台が最多、持ち家率は63%!貯蓄額は2極化傾向で、投資に興味ありと60%が回答(https://prtimes.jp/main/html/rd/p/000001516.000013640.html)

独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」 (https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

文部科学省「平成30年度子供の学習費調査」(https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/1268091.htm)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

外部リンク

この記事に関連するニュース

-

世帯年収600万円です。子どもたちは2人とも「私立中学」を希望しているのですが、通わせるのは厳しいでしょうか?

ファイナンシャルフィールド / 2025年2月4日 5時20分

-

もうすぐ子どもが生まれますが、「児童手当」は学費のために貯金する予定です。すべてを貯めたら、大学の学費は賄えますか?

ファイナンシャルフィールド / 2025年1月29日 6時30分

-

子ども1人を育てるためには、毎月いくらあればいいのでしょうか? 給料がなかなか上がらないので気になります……。

ファイナンシャルフィールド / 2025年1月11日 3時20分

-

ママ友は2人の子どもを「私立」の幼稚園と小学校に通わせているそうです。世帯年収が高くないとやりくりは難しいですよね?

ファイナンシャルフィールド / 2025年1月10日 4時0分

-

子ども1人にかかる「教育費用」はどのくらい?教育資金に不安を感じている人の割合を解説

ファイナンシャルフィールド / 2025年1月8日 2時50分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

5やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください