年代別「平均貯蓄額」は右上がり傾向!ウチは平均以上か平均以下か

LIMO / 2022年2月1日 17時50分

年代別「平均貯蓄額」は右上がり傾向!ウチは平均以上か平均以下か

コロナ禍で経済不安が増す昨今。隣の貯蓄事情が気になる方も多いのではないでしょうか。

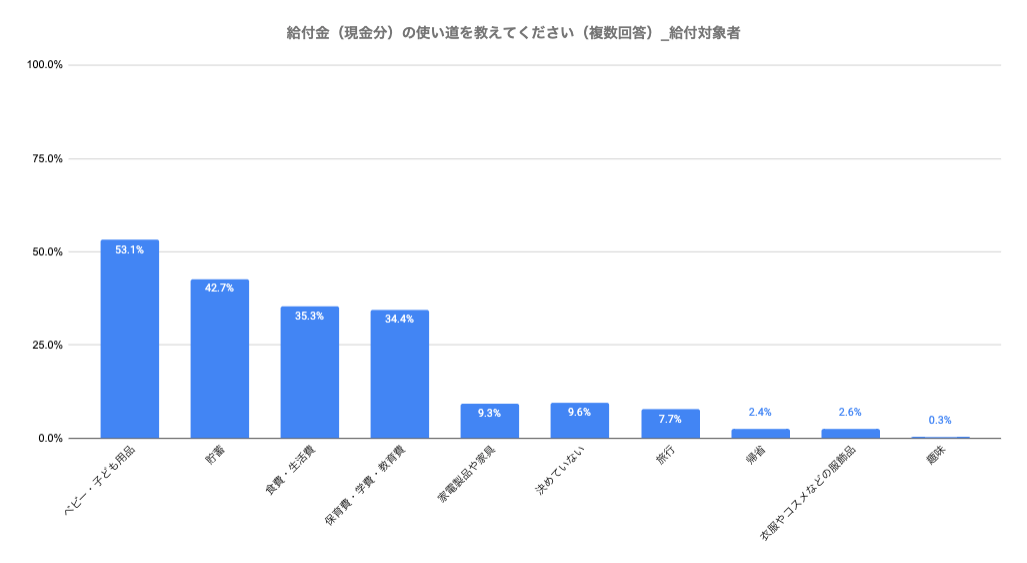

最近では18歳以下の子どもへの「子育て給付金」が話題となりましたが、コネヒト株式会社が「ママリ」の利用者722人を対象に2021年12月23日に行ったインターネット調査によると、4割以上が貯蓄に回していることがわかりました。(2021年12月27日公表)。

給付金の使い道

コネヒト株式会社「子育て中ママに聞いた給付金の使い方」

「情勢が不安定なので、子どものために貯めたい」など、不透明な未来へ備える回答が多く見受けられたようです。

経済のためには消費が大事とわかりつつ、貯蓄がないと不安になるのはどの世代でも共通の認識かもしれません。そこで今回は、年代別の平均貯蓄額を深堀りしてみます。

我が家の貯蓄額は平均以上か以下かを見ることで、今後のマネープランの参考となるでしょう。

年代別「みんなの貯蓄額」平均・中央値はいくら?

金融広報中央委員会の「家計の金融行動に関する世論調査(2020年)」から、年代別の貯蓄額を見ていきます。平均は一部の大きな値に引っ張られる可能性があるため、中央値もまとめています。貯蓄が全くない世帯の割合も、合わせて確認しましょう。

■【単身世帯】貯蓄額平均/中央値/貯蓄ゼロ率

20代:113万円/8万円/43.2%

30代:327万円/70万円/31.1%

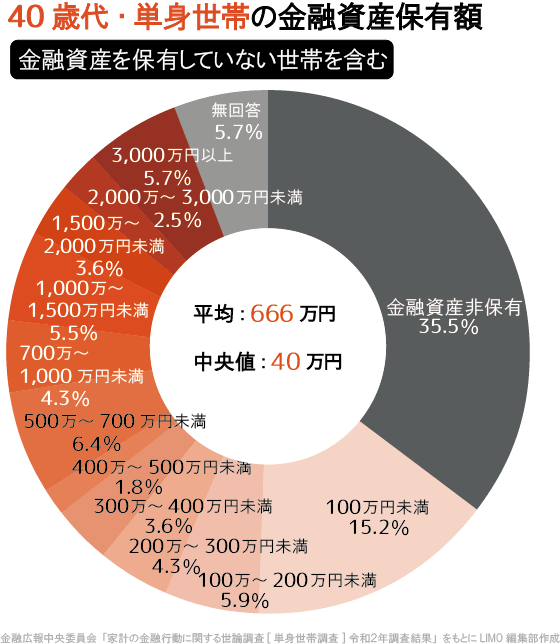

40代:666万円/40万円/35.5%

50代:924万円/30万円/41.0%

60代:1305万円/300万円/29.4%

■【二人以上世帯】貯蓄額平均/中央値/貯蓄ゼロ率

20代:292万円/135万円/16.0%

30代:591万円/400万円/8.2%

40代:1012万円/520万円/13.5%

50代:1684万円/800万円/13.3%

60代:1745万円/875万円/18.3%

「年代が上がるごとに貯蓄額が増える」「単身世帯より二人以上世帯の方が貯蓄額は高い」という傾向が見られます。共働きで収入が多いことや、子どもの教育費などを明確に貯めていることなどが考えられますね。

また、貯蓄ゼロ率が意外に多いと感じた方もいるのではないでしょうか。例えば40代の単身世帯では、平均が666万円に対して中央値が40万円。そして貯蓄ゼロ率が35.5%です。このことから、貯蓄が「たくさんある人」と「全くない人」の二極化の様子がわかります。

みんなの「貯蓄の内訳」とは

次に、「どのようにして貯蓄をしているか」を同調査結果から見ていきます。

■二人以上の世帯の貯蓄の内訳

※金融資産を保有していない世帯を含む

金融資産保有額平均:1436万円

預貯金:678万円(47.2%)

うち定期性預貯金:435万円 (30.3%)

金銭信託:6万円(0.4%)

生命保険:280万円(19.5%)

損害保険:41万円(2.9%)

個人年金保険:94万円(6.5%)

有価証券:287万円(20.0%)

うち債券:39万円(2.7%)

うち株式:152万円(10.6%)

うち投資信託:96万円(6.7%)

財形貯蓄:41万円(2.9%)

その他金融商品:8万円(0.6%)

■単身世帯の貯蓄の内訳

※金融資産を保有していない世帯を含む

金融資産保有額平均:653万円

預貯金:276万円(42.3%)

うち定期性預貯金:130万円 (19.9%)

金銭信託:4万円(0.6%)

生命保険:55万円(8.4%)

損害保険:6万円(0.9%)

個人年金保険:51万円(7.8%)

有価証券:240万円(36.8%)

うち債券:37万円(5.7%)

うち株式:135万円(20.7%)

うち投資信託:68万円(10.4%)

財形貯蓄:9万円(1.4%)

その他金融商品:12万円(1.8%)

4割以上を預貯金で備え、6割弱が保険や有価証券(株や投資)で備えていることがわかりますね。有価証券の割合は、単身世帯の方が多い傾向にあります。

平均から考えたい我が家の貯蓄

年代別の貯蓄額や、貯蓄の内訳を見ていきました。ご自身の貯蓄額と比べていかがでしょうか。結果を見て安心した方や、不安に感じた方など様々かと思います。

貯蓄計画を考えるとき、平均や中央値を参考にするのも一つですが、さらにライフプランに合わせた個々の目標設定が重要になります。

年代ごとの金額は一つの目安に過ぎず、必要となるお金は「子どもの数」や「居住地」などで大きく変わるからです。「年収1000万円」「貯蓄1000万円」などの数字に対する印象が、家庭によって変わるのもこのためです。

大切なのは、まず貯蓄の目的を意識すること。子どもの教育費や住宅の購入費、さらに視点を伸ばして老後の資金まで計画することで、今必要となる貯蓄額が明確になります。

まずは目標を詳細に設定することから始めてみてはいかがでしょうか。貯蓄をスタートする際には、調査のように預貯金と有価証券に振り分けることも大切です。

資産を守りながら、増やしていく。そのためにもしっかり情報収集し、自分に合う方法で効率よく進めていきたいですね。

参考資料

コネヒト株式会社「子育て中ママに聞いた給付金の使い方」(https://connehito.com/news/child_allowance/)

金融広報中央委員会「家計の金融行動に関する世論調査(2020年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

外部リンク

この記事に関連するニュース

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年5月12日 19時30分

-

おひとりさまの「平均貯蓄額」はいくら?20代から70代まで「年代ごとの差」はどれくらいあるの?

ファイナンシャルフィールド / 2024年5月9日 4時0分

-

定年が近い両親から貯蓄が「400万円」しかないと聞きました…退職後の生活は大丈夫なのでしょうか?

ファイナンシャルフィールド / 2024年5月8日 8時0分

-

同年代の家庭はどのくらいの金融資産を保有しているの? 世論調査に見る平均像とは?

ファイナンシャルフィールド / 2024年4月30日 3時0分

-

日本では37世帯に1世帯は「富裕層」!? 富裕層が多い年齢層と平均資産額

ファイナンシャルフィールド / 2024年4月24日 11時0分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

3住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

-

4EVが売れると自転車が爆発する...EV大国の中国で次々に明らかになる落とし穴

ニューズウィーク日本版 / 2024年5月17日 12時5分

-

5「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください