「年収500万円世帯」貯蓄と負債はいくらか。世帯構成や女性の有業率も解説

LIMO / 2022年2月13日 5時20分

「年収500万円世帯」貯蓄と負債はいくらか。世帯構成や女性の有業率も解説

ガソリンなど燃料油の価格高騰が止まりません。結果、原材料費や包装資材、運送費などが高くなることを要因として、電気やガス、食品などの価格にも影響してきています。

消費者のお財布に直接の影響が出てきていることをふまえると、このまま価格上昇が続けば貯蓄事情にも影響してくるかもしれません。

私は以前、生命保険会社に勤務しファイナンシャルプランナーとして多くのみなさんのお金にまつわる相談を受けてきました。その経験もふまえ、今回は年収500万円世帯に特化して貯蓄事情を紐解きながら、将来への資産の備え方についてお話ししていきたいと思います。

年収500万円台はどれくらいの割合でいるのか

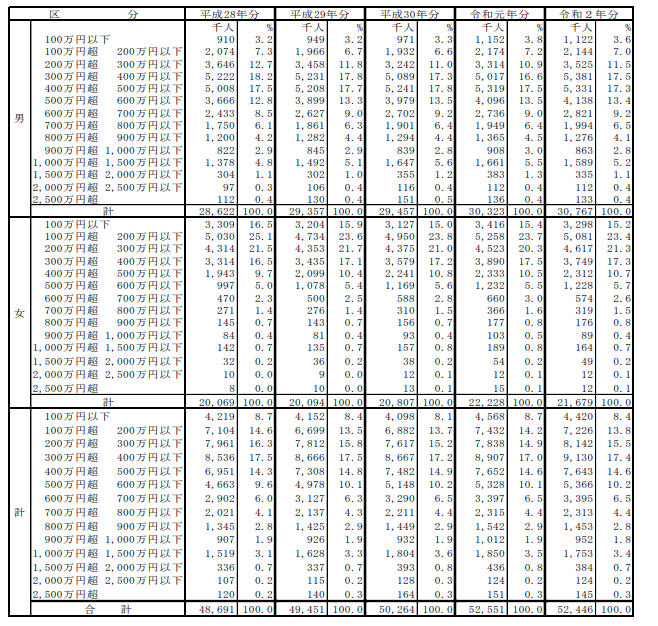

国税庁の「令和2年(2020年)分 民間給与実態統計調査」を参考に、給与所得者の年収ごとの割合を見ていきましょう。

【図表】給料レンジを男女別でみる

【出典】国税庁「令和2年(2020年)分 民間給与実態統計調査」

【男女計】給与階級別給与所得者数・構成比

100万円以下:442万人

100万円超200万円以下:722.6万人

200万円超300万円以下:814.2万人

300万円超400万円以下:913万人

400万円超500万円以下:764.3万人

500万円超600万円以下:536.6万人

600万円超700万円以下:339.5万人

700万円超800万円以下:231.3万人

800万円超900万円以下:145.3万人

900万円超1000万円以下:95.2万人

1000万円超1500万円以下:175.3万人

1500万円超2000万円以下:38.4万人

2000万円超2500万円以下:12.4万人

2500万円超:14.5万人

最も割合が多かったのは「年収300万円超400万円以下」で17.4%。ついで「200万円超300万円以下」が15.5%で、100万円~500万円以下が多い結果となりました。

本題の「500万円超600万円以下」は、10.2%、約1割は年収500万円台ということになります。

「年収500万円台」世帯の貯蓄事情

ここからは、総務省 の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」から年収500万円台の世帯の貯蓄事情を紐解いていきましょう。

「年収500~550万円世帯」貯蓄と負債

平均年収:522万円

世帯主の平均年齢:48.4歳

世帯人員:3.37人(うち18歳未満:1.04人)

平均貯蓄額:869万円

平均負債額:683万円(うち「住宅・土地購入のための負債」:645万円)

「年収550~600万円世帯」貯蓄と負債

平均年収:572万円

世帯主の平均年齢:49.0歳

世帯人員:3.32人(うち18歳未満:0.95人)

平均貯蓄額:1030万円

平均負債額:858万円(うち「住宅・土地購入のための負債」:802万円)

平均貯蓄額は869万円と1030万円。18歳未満の子どもがいる家庭が多いことをふまえると、大学などの進学などでこの先も高額な費用が必要となる可能性が高いと言えるかもしれません。

本当の貯蓄額と女性の有業率

「平均貯蓄額」から「負債額」を差し引いた「純貯蓄額」をみていきましょう。この金額が「本当の貯蓄額」と言えるかもしれません。

年収500万~550万円世帯:186万円(869万円-683万円)

年収550万~600万円世帯:172万円(1030万円-858万円)

どちらも100万円台となりました。この結果を見る限り、「年収が多いほど貯蓄が増える」とは言い切れません。

平均年齢が40代後半という結果からわかるように、教育費や住宅ローンの返済で、思うように貯蓄が進まないことも考えられますね。

また、「女性の有業率」にスポットをあててみると、500~550万円世帯は50.8%、550~600万円世帯は55.6%と、約半数が「共働き世帯」であることがわかりました。単身ではなく、2人で働くことで収入を維持している世帯も多いということでしょう。

「お金」にも働いてもらう

現実的には、子どもの年齢や夫の働き方などで思うように働けない女性も多いかもしれません。

ちなみに、「人生の三大資金」と呼ばれるものがあるのをご存知でしょうか。

「教育資金」「住宅資金」「将来(老後)資金」を指します。普段の家計のやりくりとは別に、しっかり計画を立てながら積み立てていく必要のあるお金であると言われています。

3つのうち、特にていねいに計画を立てる必要があるのが「将来(老後)資金」です。住宅資金については、ローンを組んで融資をしてもらうことが可能です。教育費についても、ローンや貸与型の奨学金の活用も検討できます。

しかし「老後資金」はどうでしょうか。親族からの援助や自治体の保障に頼ることはできても、自らの力で老後に新たに資金を調達することは、簡単なことではないでしょう。

仮に、「老後のために今からお金を貯めておこう」と考えたとします。低金利時代と呼ばれるいまは、預貯金で漠然とお金を持ち続けていても、受け取る金利はほんのわずか。お金を「増やす」ことには繋がりにくいといえるでしょう。

そこでぜひ視野に入れていただきたいのが「お金にも働いてもらう」という発想、つまり「資産運用」のスタートです。退職金や公的年金だけに頼らず、自助努力で資産を増やしていければ老後の安心につながります。

預貯金とは異なり、資産運用に元本保証はありません。そこで長期で取り組み、購入するタイミングを分散させながら、コツコツと積立ていくことをお勧めします。

まずはお持ちの資産の状況を把握してみることからはじめてみることをおすすめします。

参考資料

令和2年度 厚生年金・国民年金事業年報(https://www.mhlw.go.jp/content/000872907.pdf)

家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支(https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

外部リンク

この記事に関連するニュース

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

-

43歳会社員・4人家族、世帯年収1200万円。住宅ローン、カーローン、教育費用があって貯金がない! 40代で「貯金ゼロ」は少数派でしょうか……。

ファイナンシャルフィールド / 2025年1月12日 23時0分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

-

老後の「お金の使い方」理想と現実はどう違う?70歳以降の「貯蓄額」平均はいくら?

ファイナンシャルフィールド / 2024年12月28日 4時10分

-

勤労世帯の平均貯蓄と負債はいくら? 年収額も大公開!

ファイナンシャルフィールド / 2024年12月27日 23時20分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

4悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください