貯蓄1000万円超!子育て世帯の平均「年収600万円台」「年収800万円台」の貯蓄・負債額を検証

LIMO / 2022年3月7日 14時50分

貯蓄1000万円超!子育て世帯の平均「年収600万円台」「年収800万円台」の貯蓄・負債額を検証

政府は2022年3月2日、新型コロナウイルス対応のまん延防止等重点措置について15都道府県で延長する方針を固めたと各種メディアで報じられました。季節は春ですが、まだしばらくおうちで過ごす時間が増えそうですね。

新年度も近いこの時期、考えておくと良いのが「お金」についてです。老後資金への不安が高まる現代、できるだけ貯蓄は増やしたいところ。

少し前の調査になりますが、厚生労働省の「2019年国民生活基礎調査の概況」によると、2018年の児童のいる世帯の雇用者所得(世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で税金や社会保険料を含む)は651.8万円。つまり、子育て世帯の平均世帯年収は「600万円台」です。

一方で今は共働き世帯が主流ですが、共働き世帯の平均年収は総務省統計局の「家計調査報告(貯蓄・負債編)2020年」によると811万円。

今回は子育て世帯の平均年収600万円と、共働き世帯の平均年収800万円に視点を当てて、その貯蓄と負債額をくわしく確認していきます。

子育て世帯「年収600万円台」の貯蓄・負債はいくらか

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、まずは年収600万円台後半世帯の平均的な家族のすがたと家計事情を確認しましょう。

【年収650~700万円】二人以上・勤労世帯の家族のすがた

世帯主の年齢:48.3歳

世帯人員:3.37人(うち18歳未満:0.98人)

女性の有業率:56.4%

持ち家率:78.4%

平均年収:672万円

年収600万円代後半世帯の平均的な家族は3人、うちこれから教育費が大きくかかる予定のお子さんが1人。半分以上が共働きですね。平均年収は672万円です。

【年収650~700万円】貯蓄と負債額

平均貯蓄額:1229万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

平均負債額:920万円(うち「住宅・土地のための負債」:861万円)

純貯蓄額:1229万円-920万円=309万円

40代後半のご家庭ですが、貯蓄額は1229万円と余裕のある印象です。預貯金は約700万円保有しており、それ以外に生命保険や有価証券などをおよそ500万円保有していますね。

貯蓄については「すべて預貯金」「一部に運用を取り入れている」「積極的に投資をしている」などのご家庭に分かれます。平均的なご家庭では、万が一に備えてしっかり貯金をしながら一部で運用を取り入れていました。

住宅ローンと考えられる負債が900万円ほど残っています。貯蓄から負債を引いた本当の貯蓄である「純貯蓄」はおよそ300万円でした。

共働き世帯「年収800万円台」の貯蓄・負債はいくらか

同調査より、こちらでは共働き世帯に絞った平均額を見ていきます。

【共働き世帯】家族のすがた

年間収入:811万円

世帯主の年齢:48.5歳

世帯人員:3.43人(18歳未満人員0.99人)

持ち家率:82.9%

年収600万円台後半と家族構成は同じですが、持ち家率は約5ポイント上がっています。年収は811万円と高め。世帯年収を上げるには共働きが一つのポイントと言えるでしょう。

【共働き世帯】貯蓄と負債額

平均貯蓄額:1304万円

〈内訳〉

通貨性預貯金:444万円

定期性預貯金:366万円

生命保険など:303万円

有価証券:139万円

金融機関外:52万円

平均負債額:970万円(うち、住宅・土地のための負債902万円)

純貯蓄額:1304万円-970万円=334万円

共働き家庭の貯蓄額は1304万円。年収600万円台後半の世帯よりは上なものの、さほど変わらない結果となりました。純貯蓄額も同じようにおよそ300万円ほどです。

共働きで世帯年収は上がるものの、その分貯蓄ができるとは限りません。忙しいゆえに家電へお金をかけたり、外食やお惣菜が増えたり、共働きだからという理由で出費が増えたりしてしまう方も多いでしょう。収入が高いご家庭でも、計画的に貯蓄する必要があります。

「貯蓄1000万円超」は共通も、人生三大支出の負担は大きい

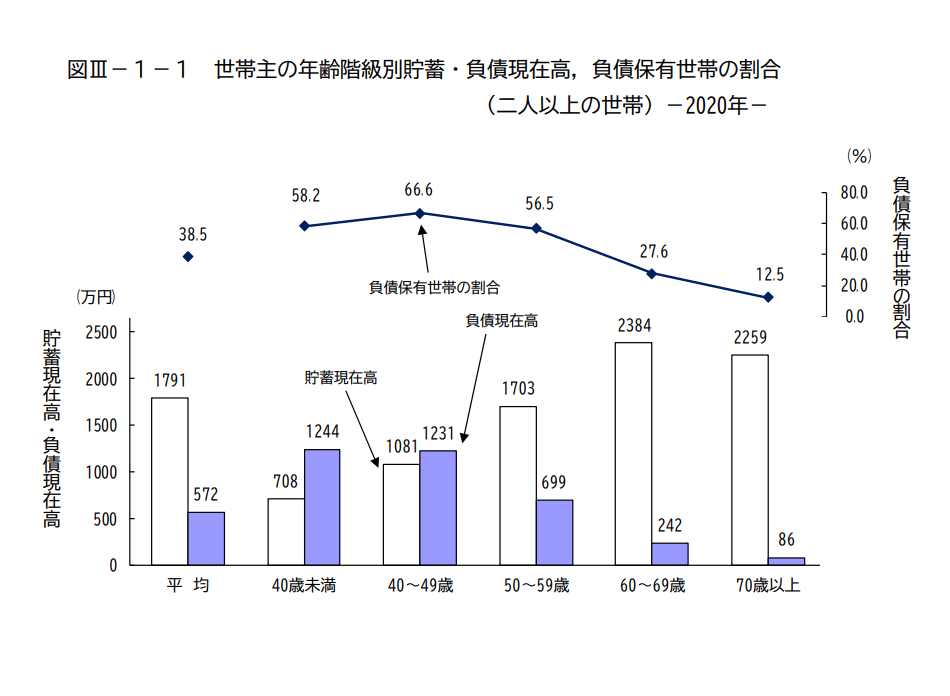

年収600万円台と800万円台の貯蓄を確認すると、40代後半で両方とも貯蓄1000万円を超えていたことが分かりました。同調査より、二人以上世帯の世帯主の年齢階級別の貯蓄・負債現在高をみてみましょう。

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」

上記を見て分かる通り、二人以上世帯で貯蓄が1000万円を超えるのは40代以降です。貯蓄事情はご家庭の事情によってもさまざまですが、「40代で貯蓄1000万円」は一つの目安となりますね。

平均的に1000万円貯蓄できるからといっても、簡単に貯まる金額ではありません。先ほど貯蓄の内訳を確認しましたが、一部で運用を取り入れていることが分かりました。「収入ー支出=貯蓄」となるわけですが、収入を増やすのも、支出を減らすのも限界があるもの。運用のようにお金に働いてもらうといった視点をもつことは重要でしょう。

また、40代であればこれからお子さんの大学の教育費がかかる可能性も高いでしょう。日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」によれば、大学費用(入学費用と4年間の在学費用の合計)は私立(文系)で約703.5万円です。

貯蓄を1000万円以上保有していても、大学費用の負担は大きいですね。あわせて40代であれば、残りおよそ20年で老後資金まで貯めなければなりません。

貯蓄手段の工夫を考える

貯蓄方法としては、「毎月一定額を積み立てる+ボーナスの一部を貯める」というご家庭が多いのではないでしょうか。人生三大支出による負担も大きいですから、一部に運用を取り入れるのもいいでしょう。

運用にリスクはありますが、買い付ける時期を分散させることでリスクをある程度抑えることができます。「毎月一定額を積み立てる」部分について、貯金以外にいま話題のつみたてNISAを利用して、投資信託などを取り入れていくのもいいでしょう。

たとえば「月3万円・年利3%・20年間」で積み立てることができれば、20年後には約984万円(元本720万円)です(金融庁「資産運用シミュレーション」にて試算)。利息に利息がつく複利の力で利益が期待できるのですね。つみたてNISAなら通常運用益にかかる20.315%の税金も非課税です。

値動き等のリスクはありますし、投資対象によてもパフォーマンスは変わるので、しっかり調べた上で検討すると良いでしょう。子育てをしながら貯蓄を増やす方法について、ご夫婦でよく話し合ってみてくださいね。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

貯金がまったくできず、将来が不安です。年収「600万円」の人の一般的な貯金額はいくらでしょうか?

ファイナンシャルフィールド / 2025年1月29日 4時0分

-

43歳会社員・4人家族、世帯年収1200万円。住宅ローン、カーローン、教育費用があって貯金がない! 40代で「貯金ゼロ」は少数派でしょうか……。

ファイナンシャルフィールド / 2025年1月12日 23時0分

-

共働きで2人の子育てをするのが体力的に大変です。専業主婦になって子育てに集中したいのですが、専業主婦になれる最低年収はいくらでしょうか?

ファイナンシャルフィールド / 2025年1月12日 9時20分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

-

40代共働きなら「月10万円の貯金」は余裕?平均的にどのくらい毎月お金を貯めている?

ファイナンシャルフィールド / 2025年1月7日 4時10分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

5やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください