40~50代「おひとりさま女性」はどんな保険に入る?加入率や保険の種類を確認

LIMO / 2022年3月22日 18時50分

40~50代「おひとりさま女性」はどんな保険に入る?加入率や保険の種類を確認

「日本人は保険好き」という言葉を聞いた方がいるかも知れません。

日本の生命保険加入率は90%前後で推移しており、何らかの保険に加入する人が多い現状にあります。

一方で「保険貧乏」という言葉が存在するように、「保険はかければかけるほど良い」とは言えません。

保険料が毎月の家計を圧迫すれば貯蓄に回す余裕がなくなり、本末転倒になる場面もあるからです。

リスクに合わせて加入するのが保険。では40~50代の「おひとりさま女性」の場合、どのような保険に加入するのがベストなのでしょうか。

40~50代女性の保険加入率等を参考にしながら、「おひとりさま世帯」の保険の必要性について考えてみましょう。

※今回ご紹介する数字には民間の生命保険会社だけでなく、 JA(農協)や県民共済、生協等で取り扱っている保険商品の数字も含まれます。

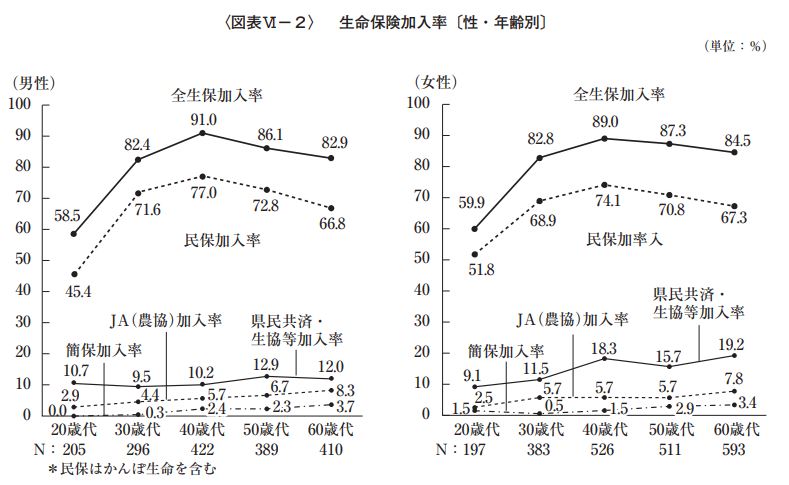

全生保の生命保険加入率「40~50歳代」が男女ともに最多

実は年代別に確認すると、男女ともに「40~50歳代」の「生命保険加入率」が最多となっています。

出所:生命保険文化センター「令和元年度 生活保障に関する調査」

このうち40~50代女性における保険種類ごとの加入状況を、生命保険文化センター「令和元年度 生活保障に関する調査」から確認しましょう。

死亡保障として「生命保険」を選ぶ女性の割合

40代:67.9%

50代:68.7%

40代では死亡保障として「生命保険に加えて損害保険や預貯金等で備える人」が77.0%いるものの、「準備していない」と回答した人が21.7%いました。

また50代では「生命保険に加えて損害保険や預貯金等で備える人」が77.7%にのぼり、「準備していない」と回答した人は20.9%でした。

医療保障として「生命保険」を選ぶ女性の割合

40代:80.0%

50代:80.2%

医療保険では、死亡保険よりも準備している割合が全体的に高い傾向にあります。

生命保険以外にも何らかの備えをしている女性の割合は40代で89.4%、50代で91.8%にものぼります。

これらは男性の割合よりも多く、女性のほうが医療費に備えている現状がわかります。

「がん保険・がん特約」女性の加入率

40代:49.2%

50代:43.1%

がん保険については、男女ともに40代の加入率が一番高くなっています。

「特定疾病保障保険・特定疾病保障特約」女性の加入率

40代:37.3%

50代:41.1%

がんだけでなく心疾患や脳血管疾患等の特定疾病を保障する保険の場合、男女ともに50代の加入率が高い傾向にあります。

40~50代「おひとりさま女性」に保険は必要?

ここまで40~50代女性の保険加入状況を見ていきましたが、保険は「個別のリスクに備える」という性質があります。

そこで、おひとりさま女性にとって必要となる可能性が強い保険について整理しましょう。

死亡保険

女性に限らずともおひとりさま世帯の場合、「遺族に残す」という性質の死亡保険はあまり必要でありません。

葬儀費用として、「親などの親族に200~300万円程度残すと十分」と考える方が多いです。

ただし貯蓄機能をもつ死亡保険も存在します。こちらは遺族保障と「自分の老後資金形成」を兼ねるため、例えば「低解約返戻金型終身保険に加入し、解約返戻金が払込保険料を上回る時点で解約して、老後資金の足しにする」という活用方法もあります。

中途解約すれば元本割れしてしまうデメリットはありますが、貯蓄方法の一つとして検討してみてもいいでしょう。

医療保険

医療保険とは、ケガや病気で入院・手術などをしたときに給付金が出る保険のことです。死亡保険と違い「自分のための保険」と言えるでしょう。

給付金額は保険によって異なります。

入院1日あたり5000円

入院1日あたり1万円

日数に限らず、入院1回あたり30万円

など。一般的には公的保険に「高額療養費制度」があるため、医療費が高額になることは少ないです。

ただ、おひとりさまの場合は「入院中の収入減」も心配ですよね。「働けない間、生活をまかなえるだけの貯蓄があるかどうか」が医療保険の加入を判断するポイントとなります。

特にフリーランスや自営業は「有給休暇や傷病手当金」がないため、自分で備える必要性が高まります。

がん保険や特定疾病保険

がんの治療で給付金が受け取れるがん保険や、特定の疾病で治療すると給付金が受け取れる特定疾病保険なども、近年注目されています。

もちろん医療保険でもがんや特定疾病は保障されますが、医療保険よりも保障が手厚いという強みがあります。

がん情報サービスの「がん統計」によると、全部位における2018年のがん罹患数は「15歳~54歳」の区分で女性の方が多くなっています。

40~50代女性でがんに対して不安が大きい方は、このような保険を検討してもいいでしょう。

医療保険と同じく「貯蓄の有無」や「フリーランスか会社員か」が判断ポイントとなりますが、がんは他の病気と比べて治療が長引きやすい傾向もあります。高額な治療費が必要になるケースも多いことに留意しましょう。

もし「医療保険かがん保険か迷う」という場合は、どのような場面で給付金を受け取りたいかで比較するのも一つです。

あるがん保険では「がんと診断された時点で100万円が受け取れる」というタイプもあります。

また医療保険は入院しないと給付金がもらえませんが、がん保険には通院治療でも給付金が出るタイプも。

こうした点を踏まえ、もちろん払える保険料もしっかり加味しながら、必要な保険について検討したいですね。

「保険」と「貯蓄」はバランス良く備える

40~50代女性が加入する保険の実情や、おひとりさま女性が検討したい保険について考えていきました。

「みんなが入る保険がいい保険」とは言えません。ただ、「同じような世代の人はどんな保険に加入しているのか?」という傾向をみることで、必要となる保険のヒントを得ることはできるでしょう。

人生におけるリスクは家族構成や年齢、ライフサイクルにより着実に変化します。

どんなリスクにも万能に備えられるのは「貯蓄」ですし、特定のリスクに対して手持ちの現金以上に備えられるのが「保険」です。

どちらか一択にするのではなく、バランス良く備えておくのが安心と言えるでしょう。

全員にとって必要な保険はありません。「今の自分にとって何が必要なのか」という視点で、しっかり検討したいですね。

参考資料

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(https://www.jili.or.jp/research/report/zenkokujittai.html)

生命保険文化センター「2020(令和元)年度(https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf) (https://www.jili.or.jp/research/report/zenkokujittai.html)生活保障に関する調査)(https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf)

国立がん研究センターがん情報サービス「がん統計」(全国がん登録)(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html#anchor2)

外部リンク

この記事に関連するニュース

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2025年1月13日 22時20分

-

「掛け捨てはもったいない」「保険料が一生上がらないはお得」…損する保険の誤解

MONEYPLUS / 2025年1月9日 11時30分

-

住宅ローン「団信」特約、後悔しない選び方の極意 「特約を付ければよかった」後悔する人が多数

東洋経済オンライン / 2024年12月31日 7時30分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年12月20日 22時20分

-

30代、病気やけがで働けなくなったときの収入減が心配……就労不能保険も入ったほうがいいでしょうか?

ファイナンシャルフィールド / 2024年12月19日 9時50分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください