40~50代「おひとりさま」が知っておきたい年金の事実2つと備え方

LIMO / 2022年3月29日 14時50分

40~50代「おひとりさま」が知っておきたい年金の事実2つと備え方

年々増えていると言われる「おひとりさま」。

おひとりさまになる理由は人それぞれですが、ひとりで生きるからこそどう生きていくかは大切な課題です。

特に40~50代の方が気になるのは老後の生活でしょう。

ひとりでなくても、老後の不安は大きい現代。年金については老後のこととは思わず、早いうちから興味をもって知っておくことをおすすめします。

今回は40~50代のおひとりさまが知っておきたい年金についてご説明します。

「ひと月あたりの年金受給額」からみる老後の生活費

「年金だけでは生活できない」「そもそも本当に貰えるの?」という印象を持たれがちな公的年金ですが、漠然とした不安を抱えるよりも、リアルな受給額を確認することをおすすめします。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によれば、今のシニア世代が受給するひと月の平均月額は以下の通り。

国民年金の平均月額(受給者数3328万1594人)

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円(1445万3993人)

〈女性〉平均年金月額:5万4112円(1882万7601人)

厚生年金の平均月額(受給者数1610万133人)

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円(1071万6244人)

〈女性〉平均年金月額:10万3808円(538万3889人)

※国民年金の金額を含む

国民年金であれば平均で月約5.6万円、厚生年金であれば男性で月約16.4万円、女性は月約10.3万円です。

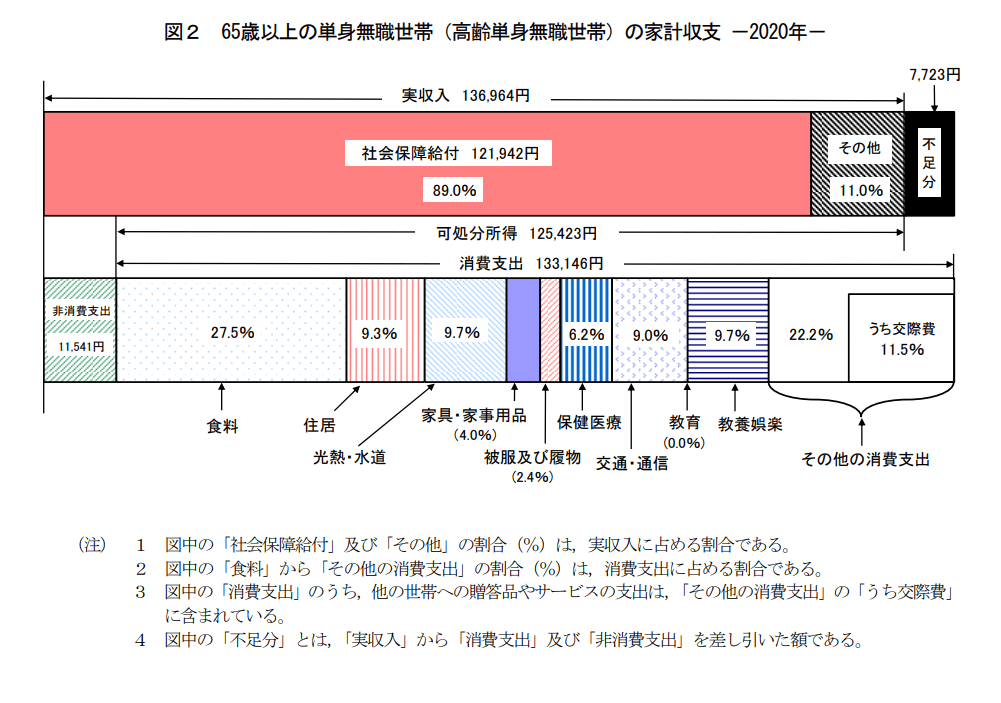

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」によると、65歳以上・無職の単身世帯の1カ月の支出は14万4687円。年金だけで生活できるのは、厚生年金を受給する男性のみになります。

老後の支出は個人差ありますが、くわしく支出の内容を確認してみましょう。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

同資料によると支出で最も多くを占めるのは食料で月3万6581円、住居費は1万2392円でした。非消費支出である1万1541円は、年金から引かれる税金や社会保険料です。

1カ月の収支を見ると、月の赤字は7723円。

上記はあくまで平均的な金額なので、賃貸に住む方は家賃がさらにかかるでしょう。厚生年金を受給する男性でも賃貸住まいの人、またその他の方も公的年金以外に老後の備えが必要であると分かります。

詳しくはご自身の受給予定額をねんきんネットなどで確認しましょう。

女性が現役時代から知っておきたい年金事情

特に女性の場合、年金については現役時代から情報を集めることをおすすめします。

先ほどの国民年金と厚生年金の受給権者数を比べると、国民年金は男性で1445万3993人、女性で1882万7601人。厚生年金は男性が1071万6244人、女性が538万3889人でした。

今のシニア世代は専業主婦が多かったため、国民年金では女性の方が男性より約400万人多くなっています。一方で、厚生年金を受給する女性は、男性のおよそ半分で538万人ほど。平均額を見ても、女性の方が年金額が少ない傾向にあります。

今でもパートで働く場合には、厚生年金に加入していない方もいるでしょう。

パートの方の厚生年金の適用拡大は進んでおり、特定適用事業所で働いていて、一定条件を満たせば加入できます。2022年10月からは特定適用事業所の要件が、被保険者(短時間労働者を除く)の総数が常時500人から100人を超える事業所へと変更にもなります。

将来の年金額を増やすために、厚生年金への加入を検討するのも一つでしょう。

ただ、厚生年金は加入月数や収入に応じて納めた保険料により、将来の受給額が決まります。基本的に男性よりも収入が少ない女性は、年金額が低い傾向にあります。

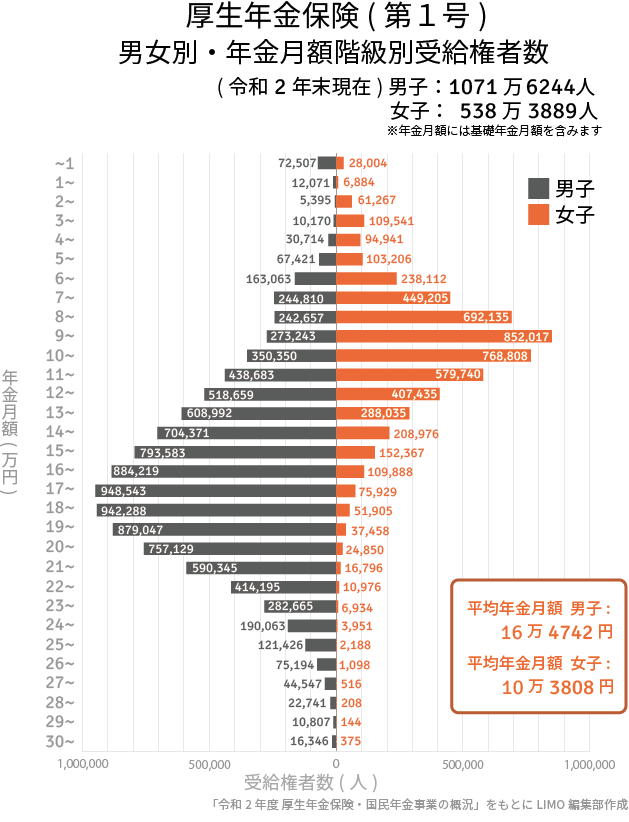

1万円レンジで男女別に分けた厚生年金の受給権者数を確認しましょう。

出典:厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」

男性の厚生年金のボリュームゾーンは15~20万円な一方で、女性は7~12万円。

現役時代は今の収入ばかり考えてしまいますが、このような傾向も知り、今の収入や将来の年金額を増やす対策を早いうちから始めることをおすすめします。

今から備えたい老後の年金

総務省の家計調査では、65歳以上の単身世帯の月の支出が約14.4万円でした。家賃を払う場合にはプラス数万円。毎月それだけの支出に対応できるよう、私的年金などで準備したいところです。

私的年金には個人年金保険やiDeCoなどがあります。iDeCoはたとえば投資信託を選ぶと運用になるので、リスクはあります。

「リスクが怖いから運用したくない」と考える人は多いですが、選んだ商品や、iDeCoのようの毎月一定額を積み立てていく積立投資なら、ある程度リスクを抑えた運用も可能です。平均給与がなかなか上がらない中で老後資金まで準備する現代では、運用は一つの有効な選択肢でしょう。

iDeCoに加入できるのは60歳未満でしたが、2022年5月からは国民年金被保険者であれば65歳まで加入可能となります。また、2022年4月から年金の繰下げ受給が70歳から75歳へ引き上げられるのとともに、iDeCoの受給開始の上限年齢も75歳へと引き上げられます。運用益が非課税になるなどのメリットもあるので、うまく活用したいですね。

iDeCoの他に預貯金等で貯蓄を用意したり、また同じく運用益が非課税になるつみたてNISA制度の利用も検討するといいでしょう。

老後に備えるべき金額は大きいですが、急激に貯蓄は増やせません。情報収集をして、早いうちから毎月コツコツと老後資金を準備する仕組みを作ってみてくださいね。

参考資料

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

厚生労働省「令和4年度の年金額改定についてお知らせします」(https://www.mhlw.go.jp/content/12502000/000725140.pdf)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」(https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」(https://www.nenkin.go.jp/oshirase/topics/2021/0219.html)

厚生労働省「2020年の制度改正」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html)

外部リンク

この記事に関連するニュース

-

帰省した際に一人暮らしの父から「年金だけでは生活が苦しい」と打ち明けられました。現役時代は「年収700万円」あったはずなのに、それでも足りないのでしょうか…?

ファイナンシャルフィールド / 2025年1月31日 6時0分

-

老後生活に必要な資金はどのくらい?資産形成方法にはどのようなものがあるの?

ファイナンシャルフィールド / 2025年1月18日 4時10分

-

年金ぐらしで定期的な海外旅行はできる?年金制度の基本情報から考える

ファイナンシャルフィールド / 2025年1月18日 4時0分

-

年金14.7万円「〈普通に生きる〉だけで赤字」…日本人の「安泰とはほど遠い」老後

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 20時15分

-

これからの未来、本当に年金だけで暮らせる?老後に必要な資金の現実と対策

ファイナンシャルフィールド / 2025年1月9日 3時10分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください