【20代~70代】「みんなの住宅ローン」いくら残っているのか。人生三大支出とともに金額を考察

LIMO / 2022年4月13日 6時50分

【20代~70代】「みんなの住宅ローン」いくら残っているのか。人生三大支出とともに金額を考察

総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」の「世帯主の年齢階級別貯蓄・負債現在高,負債保有世帯の割合 (二人以上の世帯)-2020年-」によると、貯蓄が負債を超える年代は50代からです。

それまでは負債の方が大きく、それだけ住宅ローンが家計に与える影響は大きいと言えるでしょう。

では、年代別に分けてみると皆さんどれくらい住宅ローンが残っているのでしょうか。ライフプランやマネープランを考える上で、住宅ローン残高を知っておくことは大切です。

今回はみんなの平均的な住宅ローン残高をご紹介します。新年度が始まった今、マネープランを見直す一つの参考にしてくださいね。

住宅ローン利用者は基本的に増加傾向

しばしば議論される「賃貸か、持ち家か」問題。マイホーム購入時には多くの方が住宅ローンを利用しますよね。

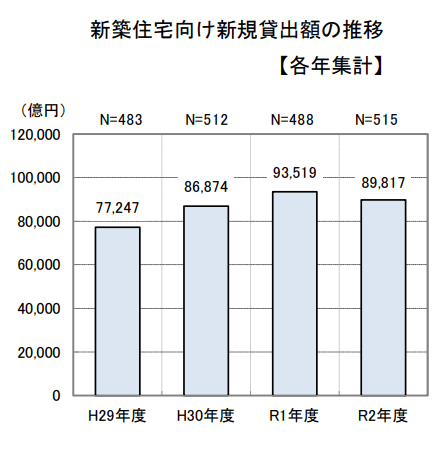

国土交通省が2022年3月25日に公表した国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」によると、貸出額の推移は以下の通り。

出典:国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」

「新築住宅向け新規貸出額の推移」

2017年度…7兆7247億円

2018年度…8兆6874億円

2019年度…9兆3519億円

2020年度…8兆9817億円

出典:国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」

「既存(中古)住宅向け新規貸出額の推移」

2017年度…1兆9049億円

2018年度…2兆1516億円

2019年度…2兆3390億円

2020年度…2兆2270億円

新築・中古ともに新規貸出額はコロナ禍1年目である2020年度は下がったものの、基本的に住宅ローンを利用する人は増加傾向にあります。

では、年代別にどれくらい住宅ローンが残っているのでしょうか。

【20代~70代】みんなの住宅ローン残高

住宅ローンは借りる時の金額も気になりますが、同時に知っておきたいのが年代ごとの残高です。

住宅ローン残高の参考として、総務省統計局の「家計調査(貯蓄・負債編)二人以上世帯(2020年)」から、「住宅・土地のための負債」の現在高を年代別に確認します。

世帯主の年齢階級別「住宅・土地のための負債」の1世帯当たり現在高

全体平均…518万円

29歳以下…627万円

30~39歳…1253万円

40~49歳…1152万円

50~59歳…620万円

60~69歳…192万円

70歳以上…66万円

住宅ローン残高が最も多いのは30代のため、30代でマイホームを購入する方が多いと分かります。

30~40代の住宅ローン残高は1000万円以上。この年代は教育費がかかり、お子さんの年齢等によっては女性が働き方をセーブするご家庭も多いですよね。生活を厳しく感じる方も多いでしょう。

50代になれば、620万円まで下がります。教育費がかからなくなる一方で、目の前に迫る老後資金を貯めるラストスパートとなる年代です。

60代の残高は約200万円。金額で見れば少ない印象ですが、リタイア後も住宅ローンを返済し続けるのは大変でしょう。

いつ住宅ローンを払い終えるかで、いつまで働くか等といったライフプランや老後資金のプランも変わって来ます。

他の支出も考えながらプランを立てよう

今回は人生三大支出である住宅ローン残高に視点をあてて見てきました。住宅ローンは大きな支出ですが、現役世代はほかに教育費や老後資金の備えを行う必要がある方も多いでしょう。

たとえば教育費は、日本政策金融公庫「令和3年度教育費負担の実態調査結果」によると大学の入学費と4年間の在学費で以下の通り。

入学費用+4年間の学費

国公立:481.2万円

私立文系:689.8万円

私立理系:821.6万円

大学資金は学資保険などで備える方が多いですが、まとまった金額が必要となりますよね。上記以外に習い事や塾費用、学校費用や学用品代などもかかります。

老後資金については、2019年に老後、年金以外に2000万円が必要という「老後2000万円問題」が話題となりました。

こちらは老後、夫婦2人で生活する場合に月の赤字が5万5000円となり、老後を30年と仮定すると約2000万円足りないという計算です。

出所:日本年金機構

実際にはご家庭により、必要金額が異なります。しかし上記にはリフォーム費用や介護費用は入っていません。その点を考えるとこちらも早くから備える必要があります。

人生三大支出を同時に払いながら、備えていくとなると、金額が多いゆえに計画性や工夫が必要でしょう。

今は老後資金をつみたてNISAなどの制度を利用しながら、運用を取り入れて備える方もいます。リスクはありますが、平均年収も上がらない現代でお金を増やしていくには有効な手段といえそうです。

この春、住宅ローン残高や現状の貯蓄状況を見ながら、ご自身に合ったマネーやライフプランを考えてみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

国土交通省「令和3年度 民間住宅ローンの実態に関する調査 結果報告書 」(https://www.mlit.go.jp/report/press/content/001472530.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯))表8-5」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

日本政策金融公庫「令和3年度教育費負担の実態調査結果」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf)

外部リンク

この記事に関連するニュース

-

「うちはお金がない」と母に言われて育てられてきました。父は部長なのですが、そんなに給料が高くないのでしょうか?

ファイナンシャルフィールド / 2025年1月26日 1時50分

-

住宅ローンで最大4000万円借りられるのですが、上限いっぱいで借りるリスクはありますか?

ファイナンシャルフィールド / 2025年1月18日 4時20分

-

43歳会社員・4人家族、世帯年収1200万円。住宅ローン、カーローン、教育費用があって貯金がない! 40代で「貯金ゼロ」は少数派でしょうか……。

ファイナンシャルフィールド / 2025年1月12日 23時0分

-

夫婦2人で持ち家暮らしです。ローンは完済しているので、生活費は年金の16万円で十分ですよね?

ファイナンシャルフィールド / 2025年1月12日 8時40分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください