【富裕層の相続対策】子や孫のために利用したい2つの節税。生前贈与と生命保険を活用する

LIMO / 2022年5月6日 20時0分

【富裕層の相続対策】子や孫のために利用したい2つの節税。生前贈与と生命保険を活用する

相続税の総額をシミュレーション

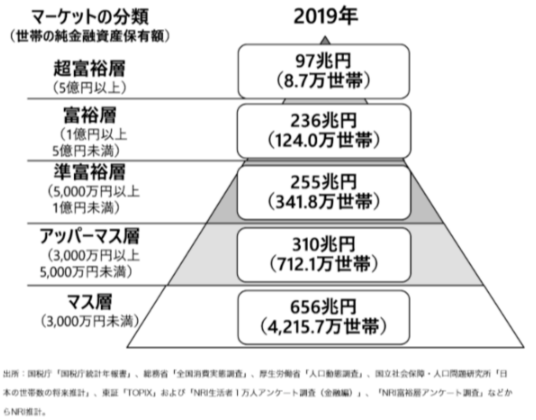

野村総合研究所の調査によりますと、日本において「金融資産5億円以上」の超富裕層は8.7万世帯、「1億円以上」の富裕層は124万世帯です。これに準富裕層である「5000万円以上」の341.8万世帯を加えると合計で約475万世帯となり、多数存在しています。

努力して築いた財産ですから、自分の子や孫に受け継がせたいと考える親、祖父母も多くいらっしゃるのではないでしょうか。次世代へ財産を残す方法は「生前贈与」と「相続」があります。

「相続」が発生してからまとめて渡すよりも、生きている内に贈与する、また「生命保険非課税枠」を活用することで節税効果が見込まれます。この記事では具体的な数字を用いて解説します。

【富裕層の相続】相続税がかかるか試算をする

相続税は相続財産から基礎控除を引いた残りに税金がかかります。基礎控除額は3000万円+(600万円×法定相続人の数)です。

仮に住居用不動産5000万円、金融資産2億円を保有している80代男性がいるとします。

家族は妻80代、長男50代、長女50代、子供2人はすでに結婚して別居しています。

仮に男性の相続が発生した場合、法定相続人は妻と子2人で合計3人となり、課税される相続財産は以下の通り計算し、相続財産が基礎控除額を上回るため相続税が発生すると想定されます。

相続財産の合計額【5000万円+2億円】-基礎控除【3000万円+(600万円×3人)】

=課税される遺産の金額【2億200万円】

【富裕層の相続】相続税の試算は2ステップ

①法定相続分通りにあん分して相続税の総額を算出

課税される遺産総額 2億200万円

妻 2億200万円×2分の1(1億100万円)×40%-1700万円=2340万円

長男 2億200万円×4分の1(5050万円)×30%-700万円=815万円

長女 2億200万円×4分の1(5050万円)×30%-700万円=815万円

相続税総額 2340万円+815万円+815万円=3970万円

②相続税の総額(3970万円)を実際の相続割合であん分

妻 3970万円×2分の1=1985万円=0円

長男 3970万円×4分の1=992.5万円

長女 3970万円×4分の1=992.5万円

2億5000万円の遺産を法定相続通りに配分した場合、妻は「小規模宅地等の特例」と「配偶者の税額軽減」の適用を受けて相続税は0円です。長男と長女は2億5000万円の4分の1である6250万円を受け取り、992.5万円の相続税を支払います。

【富裕層の相続】生前贈与の非課税制度

では生前贈与の非課税制度を活用した場合はどうなるかを試算していきます。

仮に「教育資金一括贈与」を利用して長男の子どもに1500万円、長女の子どもに1500万円を非課税で贈与したとします。相続財産を3000万円減らすことができ、相続財産の合計額は2億5000万円から2億2000万円となり基礎控除4800万円を差し引くと課税される遺産の金額は1億7200万円となります。

①相続税総額を算出

課税される遺産総額 1億7200万円

妻 1億7200万円×2分の1(8600万円)×30%-700万円=1880万円

長男 1億7200万円×4分の1(4300万円)×20%-200万円=660万円

長女 1億7200万円×4分の1(4300万円)×20%-200万円=660万円

相続税総額 1880万円+660万円+660万円=3200万円

②相続税の総額(3200万円)を実際の相続割合であん分

妻 3200万円×2分の1=1600万円=0円

長男 3200万円×4分の1=800万円

長女 3200万円×4分の1=800万円

妻は配偶者控除等で相続税0円、長男と長女は相続時に2億2000万円の4分の1である5500万円受け取り、相続税は800万円となります。

教育資金として1500万円を生前贈与として非課税で受け取っていますので、合算すると7000万円を受け取ることができ、相続税は対策前は992.5万円だったものが800万円と192.5万円の減、長男と長女計では385万円節税することが出来るという試算になりました。

生前贈与で非課税で大きな資金を渡すことができるものは他に「結婚・子育て資金の一括贈与」「住宅取得等資金の贈与」があります。これらの非課税制度を利用するにはさまざまな条件を満たすことが必要です。

また非課税制度は期限付きであるため、期限内に贈与し、申請が必要です。詳しくは国税庁のHPを参照する、または相続に強い税理士に相談してみるとよいでしょう。

【富裕層の相続】生命保険の非課税枠を活用する

富裕層の方に相続財産を減らす方法として、ぜひ活用してほしい対策は「生命保険の非課税」です。本来、生命保険は相続財産ではないのですが、死亡によって受け取ることができる財産であるため「みなし相続財産」となります。非課税の限度額は「500万×相続人の数」です。

先ほどの80代男性を例に説明すると、2億円の金融資産のうち1500万円を使って、契約者および被保険者を80代男性本人とし、受取人を長男・長女にそれぞれに保険金750万円の生命保険を契約したとします。「500万円 × 3人 =1500万円」まで死亡保険金を非課税とすることができます。

【相続財産の合計額(5000万円+1億8500万円)+みなし相続財産(1500万円)】-【基礎控除3000万円+(600万円×3人)】-【生命保険の非課税額1500万円】=課税される遺産の金額【1億8700万円】

①相続税総額を算出

課税される遺産総額 1億8700万円

妻 1億8700万円×2分の1(9350万円)×30%-700万円=2105万円

長男 1億8700万円×4分の1(4675万円)×20%-200万円=735万円

長女 1億8700万円×4分の1(4675万円)×20%-200万円=735万円

相続税総額 2105万円+735万円+735万円=3575万円

②相続税の総額(3575万円)を実際の相続割合であん分

妻 3575万円×2分の1=1787.5万円=0円

長男 3575万円×4分の1=約894万円

長女 3575万円×4分の1=約894万円

2億3500万円の遺産を法定相続通りに配分した場合、妻は配偶者の税額軽減等の適用を受けて相続税は0円です。長男と長女は相続財産として2億3500万円の4分の1である5875万円、そして生命保険金750万円を受け取り、約894万円の相続税を支払います。

なにも対策しなかった場合の相続税は長男・長女ともに992.5万円でしたので、生命保険の非課税枠を活用することで98.5万円×2人=197万円の節税となりました。

【富裕層の相続】非課税制度を上手に活用しよう

相続対策は元気なうちに早めに実施することで、最大限の効果を発揮します。子育て中の若い世代に贈与することで、孫世代に教育という投資をしてあげることも可能になります。世代間で上手に財産を受け継ぎ、子や孫世代も富裕層になることが出来るかもしれません。相続税について家族間で話し合ってみませんか。

参考資料

野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース(https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1)

No.4102 相続税がかかる場合|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4102.htm)

No.4155 相続税の税率|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm)

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm)

No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4511.htm)

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm)

令和4年度税制改正の大綱(2/8)(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/04taikou_02.htm)

No.4105 相続税がかかる財産|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4105.htm)

No.4114 相続税の課税対象になる死亡保険金|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114.htm)

外部リンク

この記事に関連するニュース

-

老後資金なんて貯めなければ…年金月29万円の計画的な60代夫婦、年始早々カネの無心にやってくる40代息子たちに疲弊「振る袖すらないほうがよかった」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 10時45分

-

高齢の親がお年玉として「100万円」くれました。本人は「相続対策」のつもりらしいですが、贈与税が心配です。税務署から電話がかかってくることはありませんか…?

ファイナンシャルフィールド / 2025年1月3日 4時40分

-

父が「お年玉としてなら贈与税がかからない」と、帰省時に「150万円」渡してくれた! お年玉なら本当に非課税になるのでしょうか?

ファイナンシャルフィールド / 2024年12月29日 2時20分

-

何かと税金について考える年末。日本と全然違う相続事情…アメリカの富裕層がやっている「最もシンプルな相続税対策」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月22日 11時15分

-

相続税対策として、孫に「毎年100万円ずつ」生前贈与しています。110万円までは「非課税」で贈与できると聞いたので、税金を取られることはないですよね?

ファイナンシャルフィールド / 2024年12月17日 2時20分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

4「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

5悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください