2022年度「国民健康保険料の上限引き上げ」で何が起こる?影響する年収を検証

LIMO / 2022年5月14日 4時50分

2022年度「国民健康保険料の上限引き上げ」で何が起こる?影響する年収を検証

保険料の支払いを軽減する方法も確認

2022年4月から、国民健康保険料の上限が引き上げとなりました。

病院を受診する際に原則3割負担で済む公的保険は、私達の生活になくてはならない存在です。

しかし毎月の掛け金は決して安いものではなく、国民年金保険料と相まって「高すぎる」という声もあがります。

今回は「国民健康保険」に加入すべき人や保険料の決定方法とともに、上限引き上げによって影響を受ける年収帯について考えていきます。

国民年金保険料の「上限引き上げ」影響する年収の目安とは

今回の改正で上限引き上げの影響を受けるのは、単身世帯の場合年収約1140万円が目安となります。

厚生労働省の試算によると、対象者の割合は約1.58%です。

これまで上限いっぱいの保険料を支払っていた人が主な対象になるため、全員に影響するわけではありません。

それでも保険料が高くなるのは避けたいものですよね。そもそもなぜ国民健康保険料の上限額は引き上げられたのでしょうか。

背景には日本全体で高齢化が進むことによる保険負担増加があります。国民健康保険に限らず、日本全体の医療費は上昇しています。

定年退職した人も加入する国民健康保険では、他の社会保険に比べて高齢の方が加入することが多く、その分保険財政が苦しく保険料を引き上げることが求められてきました。

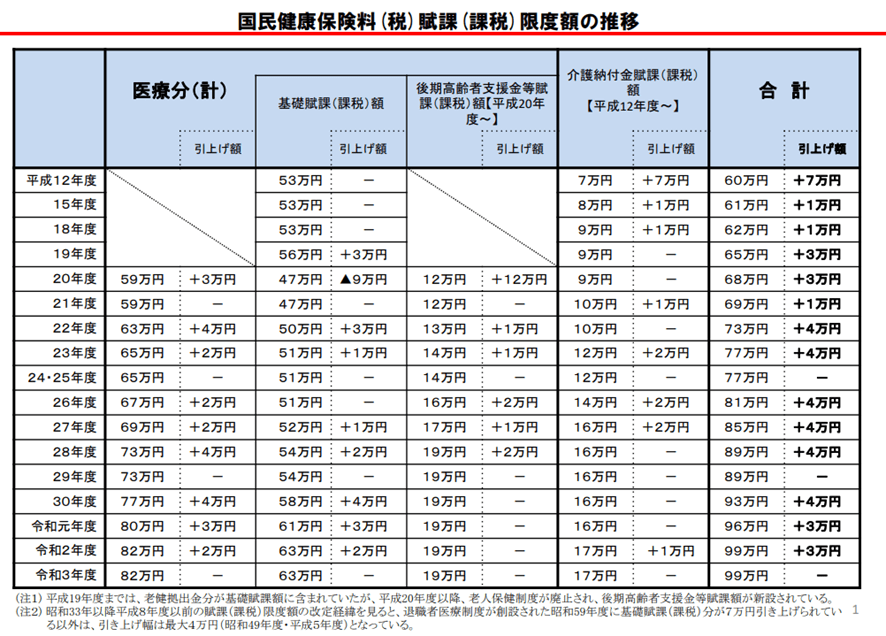

実はこれまでにも徐々に保険料の引き上げは行われているのです。

出典:厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」

そもそも国民健康保険とは?誰が加入するのか

日本は国民皆保険制度をとっており、誰もが何らかの公的保険に加入します。

協会けんぽ…中小企業で働く従業員

組合管掌健康保険…大企業で働く従業員

共済組合…公務員や私立教職員

船員保険…船員

後期高齢者医療制度…75歳以上(一定の障害がある方は65歳以上)のすべての人

国民健康保険…上記以外の自営業やフリーランスの方など

このように、国民健康保険とは公的健康保険の1つで、会社等に勤めていない自営業の方などが加入します。

運営は各市区町村のため、退職等で会社の保険を脱退した際には役所で手続きが必要になります。

国民健康保険の保険料はいくらなのか

国民健康保険の保険料は一律ではなく、所得や住んでいる地域によって異なります。

ただし基本となる計算方法は全国共通のため、確認しましょう。

まず国民健康保険料は「医療分」「後期高齢者支援金分」「介護分(40歳以上65歳未満のみ)」の3つから構成されています。

そして保険料は、世帯ごとに次の項目で算出します。

所得割:所得に応じて一定の割合がかけられた金額

均等割:すべての人が均等に負担する金額

平等割:世帯ごとに均等に負担する金額

資産割:世帯員の固定資産税額に応じて負担する金額

上記の「平等割」や「資産割」がないところがあったり、料率が異なったりするため、住んでいる自治体で保険料が異なるのです。

「国民健康保険料が負担」対策方法を確認

「国民健康保険料が高い」という声もあがります。会社員のように会社折半ではないので、実際保険料の水準が高い人も多いでしょう。

また給与天引きの社会保険料とは違い、国民健康保険料は自分で納めるため高く感じてしまうことも考えられます。

今回の改定で影響があった人だけでなく、普段から負担に感じる方にとって何か対策はあるのでしょうか。

他の市区町村へ引っ越しする

市町村によって保険料に差があるので、料率が安い地域に引っ越しすることも有効な手段です。

世帯合併を検討する

平等割は世帯ごとにかかるので、二世帯住宅の方などは世帯をまとめるのも一つです。

ただし「国民健康保険を安くするため」という理由だけで実態に即わない申請をするのはおすすめできません。

世帯の構成は税金等にも影響します。あくまでも「実態通りで申告した場合にメリットがあるか」という視点で検討してください。

役所に徴収猶予や分割払いを相談する

支払いが苦しい場合は、未納にせずまずは窓口に相談することが大切です。

滞納すれば延滞金が加算され、最悪の場合は保険証を交付してもらえなくなります。方法はいくつかあるので、まずは窓口に相談することを覚えておきましょう。

国民健康保険料の減免制度を利用する

昨今では新型コロナウイルス感染症の影響により、主な生計維持者の事業収入・給与収入等が一定程度減少した場合でも、国民健康保険料の減免が認められたケースがあります。

もし失業や災害、事故等で所得が大幅に減少した場合は、保険料の減免が認められるか相談してみましょう。

さらに退職の事由が所定の事由の場合(会社都合など)は保険料の軽減制度があります。こちらは自動的に適用されるものではなく、申請制です。

国民健康保険の加入手続き時に証明書を提出することで適用されるため、手続き時に忘れないようにしましょう。

住民税申告をする

仮に所得がないときでも、所得の申告をする必要があります。無申告の場合、保険料の軽減措置が受けられません。所得がゼロ円なのであれば、その旨をしっかり申告しましょう。

まとめにかえて

国民健康保険は基本的に所得が高い人ほど保険料があがりますが、上限があります。しかし今回の改定のように、負担が増すケースもあるため注意しましょう。

自営業者にとって、国民健康保険料や国民年金保険料の支払いは負担の高いケースも多いですよね。もし支払いが厳しいのであれば、安易に未納にするのではなく相談することが大切です。

前納割引や分割、猶予や減免措置が受けられないか確認してみましょう。

参考資料

厚生労働省「第146回社会保障審議会医療保険部会(ペーパレス) 資料 資料 2国民健康保険の保険料(税)の賦課(課税)限度額について」(https://www.mhlw.go.jp/content/12401000/000847315.pdf)

外部リンク

この記事に関連するニュース

-

2025年度から国民健康保険料の上限が「3万円」引き上げ!年間支払い額はどう変わる?

ファイナンシャルフィールド / 2025年2月4日 10時0分

-

「子どもが1歳になるまで社会保険料が免除される」というニュースを見たのですが、実際はどれくらいの金額が免除されるのですか?

ファイナンシャルフィールド / 2025年2月1日 23時30分

-

年収に変化がなくても国民健康保険料が上がる? 考えられる原因を解説

ファイナンシャルフィールド / 2025年1月30日 8時50分

-

103万円の壁→123万円の壁へ!「妻が超えてはいけない年収の壁」を税理士が徹底解説【令和7年最新版】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月29日 12時15分

-

高額療養費負担「8万円→13万円」へ…荻原博子「これからはじまる"現役世代いじめ"に備えるにはこれしかない」

プレジデントオンライン / 2025年1月27日 10時15分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください