高校生は「なぜ資産形成が必要なのか」知っている!親は大丈夫?最新の金融リテラシー

LIMO / 2022年5月28日 17時50分

高校生は「なぜ資産形成が必要なのか」知っている!親は大丈夫?最新の金融リテラシー

2022年4月より、高校の家庭科で金融経済教育が行われています。授業内容の例を挙げると、

正社員とそれ以外では、年収がどれほど違うのか

民間保険と公的保険でどう備えればいいのか

「預貯金」「債券」「株式」「投資信託」の特徴とは

などです。

家計管理から働き方、さらには資産運用まで幅広く学ぶことになります。

一方、親世代ではどうでしょうか。お金について、大人になってから「早くに知っておけば」と思ったことはありませんか?

お金については長らく「タブー視」されてきましたが、今後はオープンになると予想されます。子ども世代が身につける金融知識について、大人も学んでいきましょう。

高校生の金融経済教育の内容1. 資産形成

金融庁が公表する「高校向け 金融経済教育指導教材(高校生のための金融リテラシー講座)」では、次の問いかけがされています。

確実に儲かるという投資を紹介され、リスクがないなら安全だと思って始めた。〇か×か

お金を預ける時は、金利が高い・低いどちらが良いですか?

お金を借りる時は、金利が高い・低いどちらが良いですか?

一瞬迷う問題があるかもしれません、

そもそも、「投資」そのものを「悪いもの」と捉えている方も多いです。しかし「投資」は「博打」とは異なり、お金を育てていくという性質があります。

それでも「リスク」があるからこそ、お金を守りたい人にとっては避けられる傾向にあるのです。

しかし低金利の日本において、銀行に預けているだけではお金が増えなくなってしまいました。またインフレのリスクも見逃せません。

絶対的に「銀行預金だけが安心安全!」とは言えない現代、他の金融商品の特徴を客観的に知ることはとても重要です。

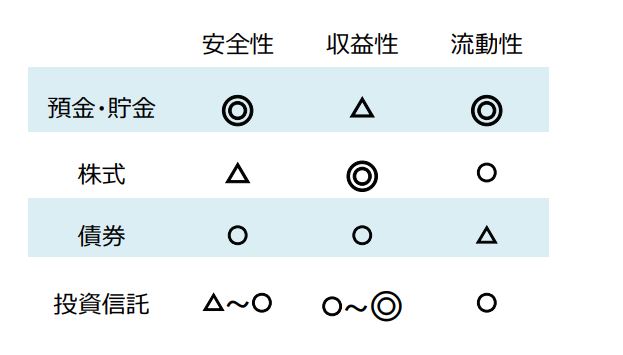

金融庁の資料では、「預金・貯金」「株式」「債券」「投資信託」について、「安全性」「収益性」「流動性」の観点から特徴がまとめられています。

出所:金融庁「高校生のための金融リテラシー講座」

何が良くて何が悪いというのではなく、それぞれの特徴を知識として知っておけば、強みになるでしょう。

高校生の金融経済教育の内容2. 家計管理

金融庁が公表する「高校向け 金融経済教育指導教材(高校生のための金融リテラシー講座)」では、さらに次のクイズが問いかけられます。

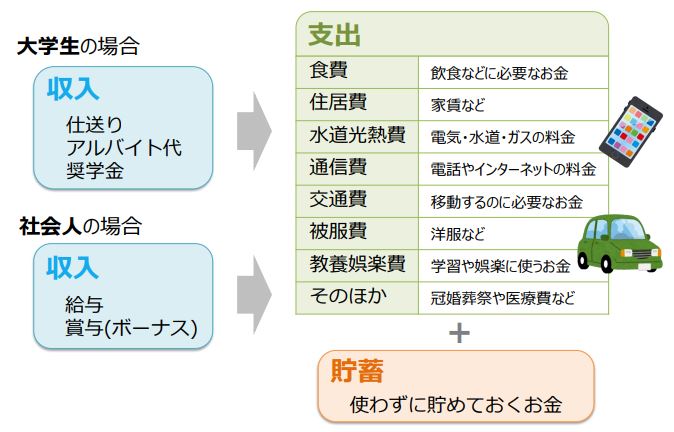

Q. 大学生や社会人になって、ひとり暮らしをする場合、どのようなお金が必要でしょうか?

18歳で高校を卒業したあと、一人暮らしをする人も多いです。以前は親が「家計簿をつけること」「消費者金融からお金は借りないこと」などを教えていました。

家庭での指導はもちろん必要ですが、イマドキの高校生は学校でも学んできます。

出所:金融庁「高校生のための金融リテラシー講座」

大学生の場合、収入には「仕送り・アルバイト代・奨学金」があります。支出としては、「食費・住居費・水道光熱費・通信費・交通費・被服費・教養娯楽費・その他」の項目にわけて、それぞれ主な名目が解説されます。

これにプラスして「貯蓄」が別項目で書かれているのがポイントです。

多くの場合「収入―支出=貯蓄」という認識で育ちます。しかし、収入を「支出」と「貯蓄」に予め振り分けることで、先取り貯蓄が可能となります。

これは大人になっても意外と実践できない人が多いため、高校生のうちに学んでおくとあとから役立ちます。

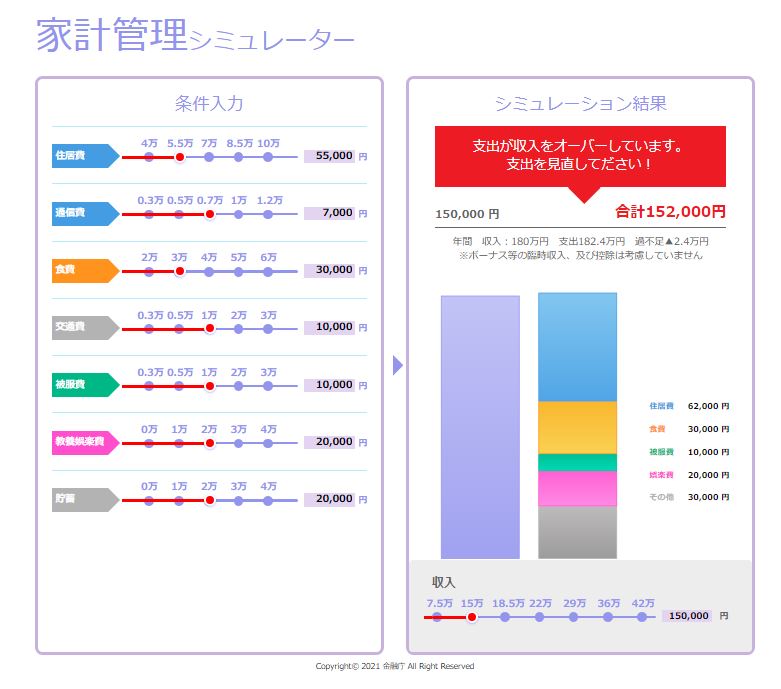

また家計簿が赤字に陥ったときを想定して、「家計管理シミュレーター」も利用できます。

出所:金融庁「高校生のための金融リテラシー講座」

簡単なシミュレーションではありますが、家計が赤字であれば「どの項目を削ればいいのか?」が一目でわかるため、自分で家計管理がしやすくなります。

一人暮らしでの家計管理能力は、いつか家庭をもったときにも役立つでしょう。

高校生の金融経済教育の内容3. ライフプランニング

同じく金融庁の「高校向け 金融経済教育指導教材(高校生のための金融リテラシー講座)」では、ライフプランニングの重要性も教育されます。

ライフプランによって、かかるお金は違います。そのお金を準備するには時間が長いほど有利なので、まずは将来を思い描くことの重要さが教えられるのです。

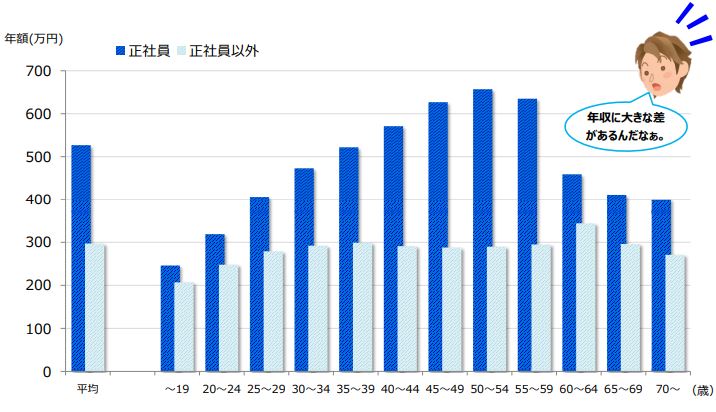

さらに重要なのが「多様な稼ぎ方」という視点です。現実社会では、例えば同じ仕事をしていても「正規雇用」と「非正規雇用」にわかれます。

両者の待遇については、さまざまな議論がなされているところですね。

高校生のうちから「雇用形態による年収の違い」を知ることは、将来を具体的に考える上でとても重要な指針となるでしょう。

ちなみに金融庁の資料では、年齢別に「正社員」と「正社員以外」の年収がグラフで示されています。大人でも学べる内容だと言えるでしょう。

出所:金融庁「高校生のための金融リテラシー講座」

高校生の金融経済教育の内容4. 社会保険と民間保険

金融庁の同資料では、次のクイズも出されます。

実際にある保険はどれ?

ペットの病気やケガの治療費を補償する保険

旅行先が雨だったら旅行代金が戻ってくる保険

ライブに行けなくなってしまった時にチケット代が戻ってくる保険

これらはすべて実際にある保険です。便利な保険がある一方で、「あれもこれも保険で備える」という考え方にはリスクもあります。

日本には社会基盤としての社会保険があり、それを補う存在として民間の保険があります。

「公的保険と民間保険」「人に対する保険とモノに対する保険」「貯蓄でまかなえるものと保険が必要なもの」など、リスクに合わせて考える視点が必要なのです。

高校生のうちからこれらの視点が身についていることが理想ですね。

「高校生の金融教育」から大人も学ぶべき視点

高校の家庭科で用いられる教材をもとに、金融教育の一例をご紹介しました。

お金に関する基礎知識とはいえ、大人になってから知ったことがたくさんあるのではないでしょうか。

2022年4月から成人が18歳に引き下げられたことに伴い、高校生でも知るべき知識は増えました。一方で、それらを教える大人にも十分な金融リテラシーがあるとは言い切れません。

お金を守りながら育てるために、こうした教材から大人も学ぶ姿勢が必要となるでしょう。

参考資料

金融庁「高校生のための金融リテラシー講座」(https://www.fsa.go.jp/news/r3/sonota/20220317/package.pdf)

金融庁「基礎から学べる金融ガイド」(https://www.fsa.go.jp/teach/kou3.pdf)

外部リンク

この記事に関連するニュース

-

貯金が苦手でもこの方法なら貯まる!300万円貯金を目指す3つのヒント

オールアバウト / 2025年1月13日 19時30分

-

30歳会社員、貯金400万円。ライフプラン実現のためには収入から何%を貯蓄に回せばいいですか?

オールアバウト / 2025年1月1日 12時20分

-

中学生の子どもがいますが高校・大学と私立に通わせるお金はありません…。高校大学ともに公立ルートだった場合、大学卒業まで教育費用はいくらに収まりますか?

ファイナンシャルフィールド / 2024年12月22日 5時20分

-

貧乏になってしまう原因は3つある?対策を考えてみよう!

オールアバウト / 2024年12月18日 19時35分

-

「103万円の壁」を178万円に引き上げるという国民民主党の政策は、日本経済にとってどのような意味を持つのか。

ファイナンシャルフィールド / 2024年12月16日 22時30分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

4悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください