50代で「貯蓄2000万円以上」そんな羨ましい人は何割いるのか

LIMO / 2022年5月27日 18時40分

50代で「貯蓄2000万円以上」そんな羨ましい人は何割いるのか

人生100年時代ともいわれる昨今。老後2000万円なども騒がれ、老後の生活に不安を抱えている50代の方は多いでしょう。

総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」によると、二人以上世帯の貯蓄現在高の平均値は1791万円です。

これらの数字に触れる度、自身の貯蓄額と比べてしまうかもしれません。

平均では全体像がわからないため、今回は50代の貯蓄額にフォーカスをあてることで、その実態を詳しくみていきたいと思います。

老後へのラストスパートとも言える50代、老後資金である貯蓄2000万円を達成している世帯は何割くらいいるのでしょうか。

50代世帯で「貯蓄2000万円超」は何割いるのか

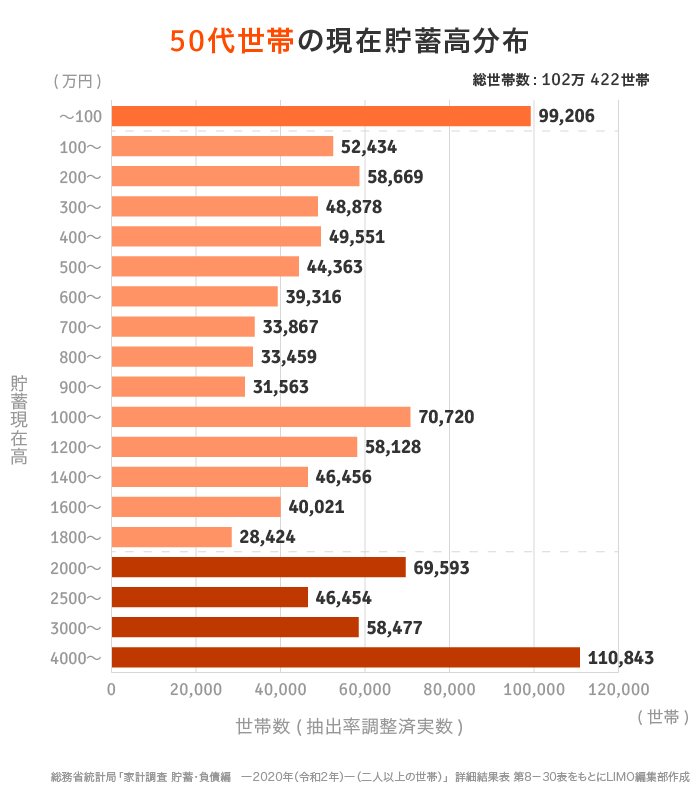

総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」から、50代の貯蓄の実態をみていきます。

出所:総務省「家計調査報告」

100万円未満:9万9206世帯

100万円~200万円未満:5万2434世帯

200万円~300万円未満:5万8669世帯

300万円~400万円未満:4万8878世帯

400万円~500万円未満:4万9551世帯

500万円~600万円未満:4万4363世帯

600万円~700万円未満:3万9316世帯

700万円~800万円未満:3万3816世帯

800万円~900万円未満:3万3459世帯

900万円~1000万円未満:3万1563世帯

1000万円~1200万円未満:7万720世帯

1200万円~1400万円未満:5万8128世帯

1400万円以上:4万6456世帯

1600万円以上:4万21世帯

1800万円以上:2万8424世帯

2000万円以上:6万9593世帯

2500万円以上:4万6454世帯

3000万円以上:5万8477世帯

4000万円以上:11万843世帯

上記からは、50代の貯蓄額が二極化していることが読み取れます。同資料では1000万円を超えると100万円刻みではなくなるため、一概に比較することは難しいです。

しかし「100万円未満」と「4000万円以上」がそれぞれ約10万世帯存在していることを見ると、50代の貯蓄事情は二極化していると言えそうです。

そして「老後資金2000万円」をクリアしている50代世帯は30万世帯に届かず、全体の3割弱となっています。

50代の平均貯蓄額はいくらなのか

先ほどの総務省統計局の資料から50~59歳の貯蓄と負債の平均を見ていきます。

50~59歳の貯蓄

貯蓄現在高:1703万円

負債現在高:699万円

全世代での平均は1791万円だったので、50代の貯蓄額は全体より90万円ほど少ないことがわかります。負債は699円なので、貯蓄から負債を差し引いた「純貯蓄額」は約1000万円です。

住宅ローンや教育費など、人生のなかでも大きな支出については、50代で一旦メドがつく人も多いのでしょう。これまでの年代では貯蓄額より負債額が上回るという特徴から、50代では貯蓄の成果を実感し始めている世帯が増えていく年代ともいえます。

ちなみに、50代の年間収入は平均869万円です。多くの人が、年収のピークを迎える時期でもあるのです。

どんな特徴?50代の貯蓄の種類とは

最後に同調査から、50代世帯の貯蓄の内訳を見ていきます。

通貨性預貯金:522万円

定期性預貯金:489万円

生命保険など:398万円

有価証券:221万円

金融機関外:73万円

50代の貯蓄でもっとも高いのは通貨性預貯金で、約30%を占めています。次いで定期性預貯金も489万円なので、両方で約60%となりました。

残りは生命保険や有価証券などで分散・運用していることがわかります。

50代の貯蓄の実態を老後2000万円問題から考える

ここまで、50代の貯蓄について解説してきました。

2000万円以上を貯蓄できている人は約3割にとどまりましたが、そもそも老後資金は2000万円で足りるのかという問題が残ります。

2019年に、いわゆる「老後2000万円問題」が話題になりました。

出所:金融審議会「市場ワーキング・グループの報告書」

金融審議会の市場ワーキング・グループの報告書によると、高齢夫婦(夫65歳以上妻60歳以上)の毎月の収入(主に年金収入)は20万9198円。

これに対して支出は26万3718円なので、その差額として毎月で5万5000円の赤字が出ます。

仮に老後が30年間続くとした場合、以下のような試算ができます。

5万5000円×12カ月×30年=1980万円

これが老後に2000万円が必要になるという根拠です。

この試算はあくまで参考値であり、実際に2000万円が必要かどうかは人それぞれでしょう。

ただ、老後資金はまとまった額が必要であることは誰にとっても共通の課題ではないでしょうか。そして、この資金を短期間で貯めるのはなかなか難しいものです。現役世代のうちから、老後を見据えて貯蓄を進めておくことが大事といえます。

50代「老後のお金」が気になりだしたときがチャンス

住宅ローンや教育費の目処がつき、年収もピークも迎える、老後の生活について考える時間が増えてくるでしょう。

ただし、実態では50代の平均貯蓄額は1700万円ほどとなっています。負債が残っていたり、貯蓄額が100万円以下の世帯も一定数あることがわかりました。

貯蓄事情は居住地やライフスタイル、家族構成などに大きく左右されるため、実態は個人によりさまざまです。ただ、「老後資金の準備が必要」というのは全員に共通することではないでしょうか。

老後への問題意識から、老後に向けた資産運用を検討している人も増えています。

まずは今後のマネープランについて、じっくり考える時間を持ってみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」第8-5表、8-30表(https://www.stat.go.jp/data/sav/2020np/index.html)

外部リンク

この記事に関連するニュース

-

定年退職時の平均的な貯蓄額が「3000万円」ってホント!? 老後に必要なお金はいくら?

ファイナンシャルフィールド / 2025年1月31日 3時50分

-

「老後資金は2000万円必要」とよく耳にしますが、実際に2000万円以上の貯蓄がある60代は、どれくらいいるのでしょうか

ファイナンシャルフィールド / 2025年1月29日 9時40分

-

貯蓄「500万円」と退職金「1500万円」があれば“老後貧乏”にはならない?定年時の平均貯蓄額はいくら?

ファイナンシャルフィールド / 2025年1月27日 4時0分

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

ランキング

-

1やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

2ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

3トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

4「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

5西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください