介護費用は「公的年金だけ」で足りる?要介護度別の平均費用や足りない場合の対処方法も解説

LIMO / 2023年2月7日 6時45分

介護費用は「公的年金だけ」で足りる?要介護度別の平均費用や足りない場合の対処方法も解説

厚生年金と国民年金の令和3年度の平均月額はいくらか

「親の介護費用まで負担する余裕がない」「親の年金だけで介護費用は足りるのか?」と心配する人もいるでしょう。

そこで本記事では、介護費用に不安がある方に向けて、介護費用の目安と年金だけでは足りない場合の対処方法についてご紹介します。

【注目記事】「住民税非課税世帯」年収はいくらが目安?給付金・助成の種類も確認(https://limo.media/articles/-/30169)

1. 介護費用の総額は平均500万円?在宅介護と施設介護で費用が変わる

介護費用の総額は、基本的に介護期間に必要な月額費用と介護がはじまった時の一時的な費用の合計額になります。

具体的には、介護保険サービスを利用した際の自己負担やオムツ代、介護環境を整えるための住宅改修費や介護ベッドなどの購入費などが挙げられます。

2021(令和3年度)の生命保険文化センターによる平均的な介護費用・期間の調査結果は以下の通りです。

平均介護期間:61.1カ月(5年1カ月)

平均月額費用:8万3000円

平均一時費用:74万円

上記の金額を合計すると、介護費用の総額は約500万円です。

介護費用は在宅で介護をするのか、それとも介護施設へ入居して介護を受けるかで費用が大きく変わってきます。

同調査による「介護を行った場所別の平均月額費用の結果」では以下の通りとなっています。

在宅介護:4万8000円/月

施設介護:12万2000円/月

上記の結果から、介護施設へ入居するよりも在宅介護を選んだ方が費用が抑えられることがわかります。

在宅介護は必要なサービスだけを選んで利用できるため、料金が決まっている施設に比べて費用を抑えることができます。

2. 要介護度別の介護費用はいくらか

介護費用は、要介護度が重い人ほど費用負担が大きくなることは知っておきましょう。

以下は、同調査による介護度別の介護費用の平均(月額)の結果です。

要介護度別の介護費用(月額)

出所:生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度をもとに筆者作成

最も介護の必要度が低い「要支援1」の平均介護費用は4.1万円。最重度の「要介護5」では、要支援1の倍以上の10.6万円が必要です。

3. 公的年金(国民年金と厚生年金)だけで介護費用は足りるのか?

実際には年金の受給額には個人差がありますが、ここでは年金支給額の平均を確認しておきましょう。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均年金月額は以下の通りです。

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

3.1 令和3年度の国民年金と厚生年金の平均月額

国民年金:5万6368円

厚生年金14万3965円

※国民(基礎)年金月額も含む

国民年金で5万円、厚生年金で14万円台となっています。

前述したとおり、在宅の介護費用の平均は4万8000円ですので、在宅介護の場合では支給される公的年金で介護費用が足りる方もいるでしょう。

ただし、介護度が重くなったり、施設に入居した場合は、介護費用が足りなくなる可能性があります。

また、年金の加入状況により受給額には個人差があります。

4. 介護費用が足りない場合の対処方法3つ

年金だけで介護費用が足りない場合、家族が負担しなければならないのだろうかと不安に思う人もいるかもしれません。

しかし、本人の年金だけで介護費用の支払いが難しい場合には、公的制度を利用すると費用をまかなえる場合もあります。

以下で確認していきましょう。

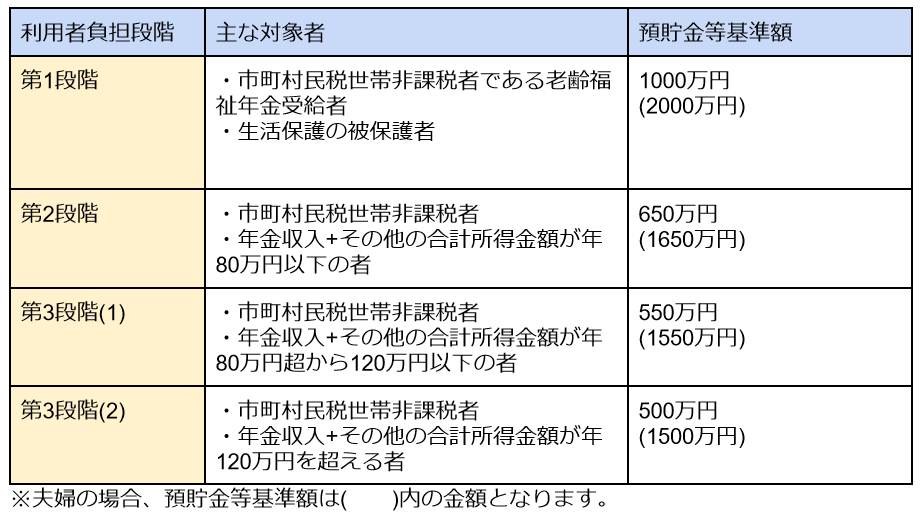

4.1 介護費用が足りない場合の対処法1.特定入居者介護サービス費(負担限度額認定)

特定入所者介護サービス費(負担限度額認定)とは、所得や資産等が一定以下の方に対して、負担限度額を超えた居住費と食費の負担額が介護保険から支給される制度です。負担限度額認定はお住まいの市区町村への申請が必要です。

対象者と利用者負担段階は以下の表の通りです。

出所:厚生労働省「サービスにかかる利用料」をもとに筆者作成

なお、上記の表のうち、生活保護の被保護者の預貯金額は要件なしとなっています。

4.2 介護費用が足りない場合の対処法2.生活福祉資金貸付制度

生活福祉資金貸付制度は、市区町村社会福祉協議会が窓口となって実施しています。低所得世帯、障害者世帯、高齢者世帯など世帯単位で生活状況に合わせた資金を借りることができます。

たとえば、病気や障害があり介護が必要な方や、一時的にお金が必要な方が利用可能です。

注意点として、お金は給付されるのではなく、あくまでも貸付ですので、返済できることが前提で利用しなければなりません。

4.3 介護費用が足りない場合の対処法3.生活保護

年金を受給していても、生活に困窮している場合は生活保護を受給できる可能性があります。

家族の援助が難しい場合など、最終的な手段として検討しましょう。

5. まとめにかえて

高齢の親のいる方は、前もって介護費用の計画を立てて経済的な備えをしておくことが大切です。

介護の必要度や年金受給額には個人差があるため、年金だけでは介護費用のすべてをまかなえない場合もあります。

親の介護費用に不安がある方は、公的な支援制度などの利用を検討し、介護が始まる前に家族間で費用計画を立てておくと良いでしょう。

参考資料

生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度(https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

厚生労働省「厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」」(https://www.mhlw.go.jp/content/001027360.pdf)

厚生労働省「介護サービス情報公表システム」(https://www.kaigokensaku.mhlw.go.jp/commentary/fee.html)

全国社会福祉協議会「福祉の資金(貸付制度)」(https://www.shakyo.or.jp/guide/shikin/seikatsu/index.html)

外部リンク

この記事に関連するニュース

-

帰省した際に一人暮らしの父から「年金だけでは生活が苦しい」と打ち明けられました。現役時代は「年収700万円」あったはずなのに、それでも足りないのでしょうか…?

ファイナンシャルフィールド / 2025年1月31日 6時0分

-

年金ぐらしで定期的な海外旅行はできる?年金制度の基本情報から考える

ファイナンシャルフィールド / 2025年1月18日 4時0分

-

年金の繰下げ受給をすると毎月の「受給額が増える」って本当? どのくらいの人がしていて、何を基準に決めているの?

ファイナンシャルフィールド / 2025年1月12日 23時20分

-

これからの未来、本当に年金だけで暮らせる?老後に必要な資金の現実と対策

ファイナンシャルフィールド / 2025年1月9日 3時10分

-

年金の平均額が月5万円という記事を見ました。定年まであと10年ありますが、貯金を切り崩しても毎月5万円では足りません…。どうすれば余裕のある生活を送れるのでしょうか?

ファイナンシャルフィールド / 2025年1月6日 23時20分

ランキング

-

1「五十肩」を最もスムーズに改善する方法…じっと安静はダメ

日刊ゲンダイDIGITAL / 2025年2月5日 9時26分

-

2「那智の滝」で滝つぼ凍る 和歌山の世界遺産、白く雪化粧

共同通信 / 2025年2月5日 10時26分

-

3今年も大量廃棄「ご利益なんてない」売れ残った恵方巻きに疑問噴出、米不足も批判に拍車

週刊女性PRIME / 2025年2月5日 8時0分

-

4函館のラブホテル社長が語る“ラブホ経営”の難しさ。「2日間部屋が使用できない」困った用途とは

日刊SPA! / 2025年2月3日 15時51分

-

524年10~12月期「中古パソコン」の平均販売価格、7四半期ぶり高水準…“中古スマホ価格は低迷”の理由

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください