米株式 経済指標で読む相場動揺ルートマップ

トウシル / 2021年8月6日 6時0分

米株式 経済指標で読む相場動揺ルートマップ

今回のサマリー

●米株式市場は経済指標の突飛(とっぴ)な振れを達観できるようになり、復調してきた

●10-12月期には、GDPがインフレ・ギャップになり、雇用が加速する見込み

●株式相場はここで、金融相場の先行きを神経質に臆測し、動揺する恐れがある

●しかし相場の反落リスクの軽減化要因、サポートする政策展望もあり、2022年へ悲観的ではない

経済指標が指針にならない!?

経済指標は投資家が現状を捉え、将来図を描くための指針です。それがコロナ禍では、指針にならないばかりか、撹乱(かくらん)要因にすらなっています。平時には、生産、流通、消費がスムーズに流れ、成長とインフレと雇用のバランスが保たれており、巡航ペースの変化・水準からの微妙な強弱を読み取る分析に細心の注意を払います。

ところが、コロナ禍によって、社会は折々にロックダウンされ、生産、流通、消費がストップしたり、分断されたり。これに対応するため、政策サポートも史上空前の規模に。このため、指標の変化は突飛に振れて、平時の読み方ではミスリードになるありさまです。

市場は場面場面で、こうした指標の撹乱に冷静でいられず、激しく揺れ動きました。しかし、徐々に経済指標にいちいち反応する無意味を悟ったかのように、金融緩和継続と景気回復という下地のよさに沿った底堅さを見せるようになっています。ただし、こうした猶予期間は長くは続かないのではないかと警戒しています。市場が再び経済指標に神経質になり、相場が動揺するリスクを、GDP(国内総生産)と雇用を軸に見てみましょう。

米GDPの強弱感

GDP統計は景気判断をするための指標の集大成です。GDPは四半期ごとに発表されるため、市場では速報性で勝る週次・月次指標をまず注目します。それでもその総括としてのGDPの重要性は広く認知されています。

7月29日公表の米国の第2四半期(4-6月)GDP成長率は前期比年率+6.5%でした。市場の事前予想平均同+8.5%より低かったことで、市場はあたかも米景気に失望したかの一次反応を見せました。しかし、米経済成長の巡航ペースはFRB(米連邦準備制度理事会)の見立てで年率+1.8%であり、+6.5%でも突飛に強い数字です。予想+8.5%とのギャップも、4-6月の関連指標の振れを踏まえると、誤差のうちと言ってよいでしょう。

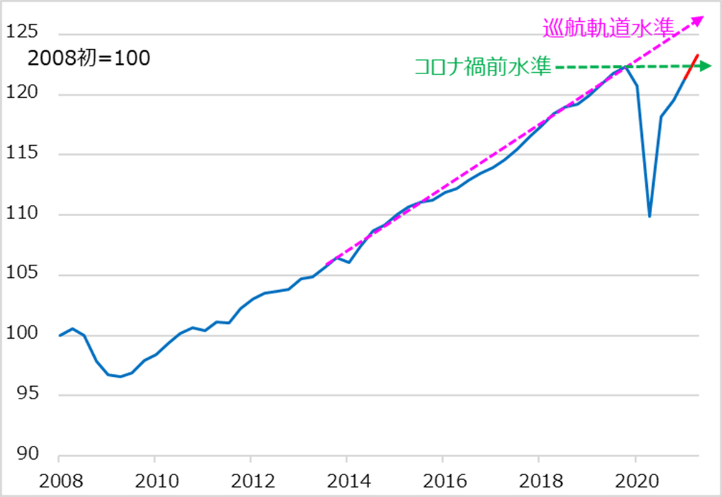

このように変化率が平時と異なる振れ方をして、景気の強弱判定の指針にしがたいコロナ禍克服過程では、変化率より、水準の基調を見ることをお勧めしてきました。第2四半期米GDPについて、コロナ禍前の水準を超えたという解説をメディアなどでご覧になったでしょう。

図1は、米GDPの実質水準の推移(青線、赤線は今回公表の第2四半期部分)です。確かにコロナ禍前の水準(緑点線)を超えていますが、これは景気の完全復調のメドではありません。単純化すれば、毎年1.8%ずつの巡航軌道水準(ピンク点線)を回復して初めて、FRBの完全雇用失業率4.0%とインフレ年+2.0%の目標が達成されるというのが基本観です。

筆者の推計では、第2四半期ではまだこの巡航軌道を下回るデフレ・ギャップ状態ですが、第3四半期には解消に近づき、第4四半期に凌駕(りょうが)してインフレ・ギャップ領域に入ると見込まれます。

図1:米GDPを水準で評価する

GDPと雇用のズレ

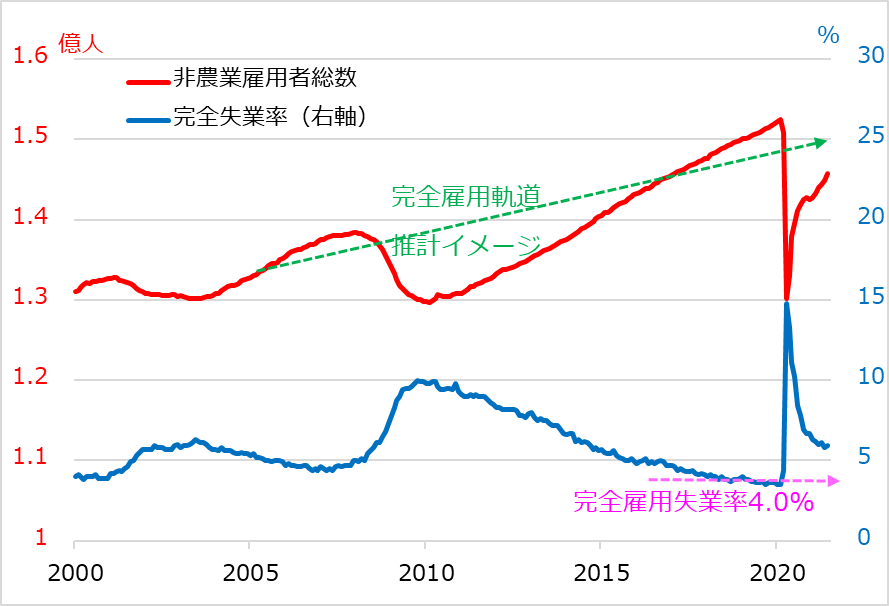

GDPが+1.8%巡航成長軌道をたどる場合、成り行き的には、完全雇用の失業率4.0%とインフレ年+2.0%が持続可能と考えられます。つまり、GDPと雇用とインフレ率には一定の相関があるとも言えます。ところが、コロナ克服過程の今年、GDPがデフレ・ギャップを解消しても、失業率は4.5%と完全雇用に届かず、インフレは年+3.4%と+2.0%をはるかに上回るという見通しを、FRBは既に公表しています。このアンバランスさが、やがて再び市場をヤキモキさせることになると見ています。

GDPの回復が速い背景には、コロナ禍の自粛生活で増えた家計の貯蓄が支出に動き出すリベンジ消費、活動停止を余儀なくされていた企業のキャッチアップ需要があります。これを未曽有の財政政策、金融政策による需要刺激が増幅します。

他方、生産、物流、消費のネットワーク不全もそこかしこにあり、需給ミスマッチからの物価上昇も生じています。FRBは早くから、コロナ禍克服過程では過渡的・一時的インフレが高進する可能性を想定して、市場に注意喚起してきました。

雇用についても、ミスマッチが生じています。活動再開でのキャッチアップを急ぐ企業が強い求人意欲を見せる一方、失業者には手厚い失業保険、財政給付金を受けて求職を急がない人たちが少なくありません。このため、GDPがインフレ・ギャップ領域まで拡大しても、労働需給のミスマッチは続き、完全雇用失業率には至らないと想定されています(図2)。

さらに、視座を変えると、完全雇用に満たない労働力でGDPが巡航軌道を凌駕できるとすれば、コロナ禍で進んだ自動化、人手に頼らない生産・供給システムが影響しているかもしれません。そうであれば、新しい経済システムに応じた労働力の配分が着地するまで、完全雇用失業率の達成は先送りされる可能性があります。

図2:米雇用指標の推移と完全雇用メド

相場動揺ルートマップ

GDPと雇用統計から株式相場を展望すると、10-12月期のキナ臭さが浮かび上がります。

GDPはこの時期にインフレ・ギャップ領域に入り、FRBはインフレが過渡的か真正かの把握により一層警戒的に取り組むでしょう。失業者は、財政給付金を使い終わり、9月に失業保険上乗せ措置が終了するため、求職意欲を高める公算です。それですぐ完全雇用に至るとは想定されませんが、FRB幹部からも、9月分(10月公表)以降の雇用統計を確認して、金融緩和解除の道筋を検討するとの考えが表明されています。市場では、経済、インフレ、雇用のアンバランスが解消されない視界不良な状況において、経済指標(特に雇用統計)の不十分な手がかりがチラつくことが、不安を増幅する恐れがあります。

8~9月を通じて、経済指標が強振れても、金融政策変更への材料としては扱われず、株式相場は金融相場と景気回復を背景にした上昇の猶予期間にとどまるでしょう。ここで相場が上昇すると、それが後の反落リスクのタネになるとみています。実は、相場下落リスクを評価する筆頭要因の一つは、相場自らの下落許容余地(含み益)の大きさです。

つまり、相場動揺ルートマップは、まず8~9月の株価上昇の程度に応じて、反落の潜在的リスクの大きさが決まることから始まります。次いで、市場は、10月以降に確認され得る雇用増加速を、FRB政策の行方を占うカギとして臆測するものの、必ずしもGDP水準、過渡的インフレと整合的でないことにさいなまれるでしょう。その居心地の悪さが相場の不安心理を増幅する可能性があります。

折しもこの場面は、米政府の債務上限問題の政治ゲーム化、2022年2月任期満了のパウエルFRB議長の続投問題、そして何よりもコロナ対ワクチンの次のラウンドの織り込み、といった諸リスクも重なってくるでしょう。

米株式の金融相場が、2021年10-12月期に正念場を迎えそうとの基本観は、昨年から抱いてきたものです。今回論じた経済指標、政策予想、相場の現状も、この基本観の時間軸と合っています。ただし、2021年初めのイメージとは異なる要素もあります。先述の通り、相場下落リスクが相場自らの下落許容余地(含み益)の大きさ次第。この点で、値がさだったグロース株が早くも2~5月に深い調整に陥ったことは、来る10-12月期の反落リスクの軽減化をもたらすものと評価されます。

仮に10-12月期の相場反落が厳しくても、米国では2022年に議会の中間選挙があるため、政府もFRBも景況・市況の悪化を放置することはないでしょう。GDP、インフレ、雇用のバランスを慎重に回復させる取り組みの中で、株式相場は局面を変えて進行するとみています。

第4四半期の相場リスクは、短期投資にとっては重大事でしょう。他方、中長期投資にとっては、ポジションをどう保持するか、部分的に利益確定したりヘッジしたり対応するのかを、冷静な目線で評価していくことになります。このレポートが理解の一助になれば幸いです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

日本株は「軟調な展開」も、上昇すると予想。業績相場に入ることで下値は限られそう ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月2日 14時25分

-

FRB、年内利下げに不透明感 インフレ抑制に「進展なし」と議長

ロイター / 2024年5月2日 10時53分

-

円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

焦点:依然好調な米経済、インフレ続けば世界経済の圧迫要因に

ロイター / 2024年4月16日 7時5分

ランキング

-

1政府・日銀 “不意打ち”為替介入か 早朝に一時4円超円高に

TBS NEWS DIG Powered by JNN / 2024年5月2日 16時53分

-

2「わらび餅」に外国人殺到! とろ~り伸びる進化形も、海外では専門店オープン【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年5月2日 21時50分

-

3Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 8時20分

-

4岸田首相、AIルールで国際枠組み=OECD演説、東南アジア連携訴え

時事通信 / 2024年5月2日 19時15分

-

5「グリコ出荷停止騒動」6月へ再開延期の切実事情 店頭の「プッチンプリン」が約2カ月消える背景

東洋経済オンライン / 2024年5月2日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください