資金を減らさず余生を生きる!高齢リタイヤ後の運用のコツ

トウシル / 2021年8月19日 5時0分

資金を減らさず余生を生きる!高齢リタイヤ後の運用のコツ

今回は、若い世代と違い、これから入ってくる収入が限られるセカンドライフ前後世代が運用で気を付けるべきポイントと、FIREの方法を考えてみましょう。

50歳以上でFIREする予定の方にも、FIREは関係なく定年後のライフプランにも役立つ、収入がなくなった後での資産運用のポイントをまとめてあります。

限られた資産をできるだけ減らさない運用とはズバリ「3つの分散運用」です。一つずつ、そのコツや気を付けるべき点などを、株式会社バリューアドバイザーズ・五十嵐修平氏に伺いました。

株式会社バリューアドバイザーズ・五十嵐修平氏

株式会社バリューアドバイザーズ代表取締役社長。一般社団法人証券相続普及協会顧問。大学卒業後、東証一部上場の証券会社に入社。その後2013年2月に株式会社バリューアドバイザーズを設立。お客さまと目的・目標を共有しゴールに向かって運用する欧米の手法に感銘を受け、独自のコンサルティング手法を考案。日本経済新聞、賃貸住宅新聞などメディア出演も多数。近著に『55歳からでも失敗しない投資のルール』クロスメディア・パブリッシングがある。

【1】「銘柄」の分散

まず基本となるのは銘柄の分散です。

「卵を1つのカゴに盛るな」は、あまりにも有名な投資格言です。株式投資においても、一つの銘柄に集中して投資すると、その会社に悪材料が出て株価が急落したような場合、大きな損失を被ってしまいます。

でも、例えば100銘柄に資金を分散させておけば、その中の一つの銘柄が万が一倒産しても、全体から見れば100分の1、つまり1%の損害だけで済み、比較的小さなダメージに抑えることができます。

では、複数の銘柄に分散するとき、具体的にどのようにすればよいのでしょうか。実際には、100銘柄の株式に投資するには、多額の資金が必要であり、管理も煩雑なため、難しいと思います。

しかし、それを簡単に行うことができるのが、複数の株式や債券などをファンドとしてまとめ、運用する「投資信託」です。

さらに、投資信託なら、日本だけでなく、さまざまな国や地域の会社の株を簡単にまとめて買うことができます。全世界の株式が入っている投資信託を購入すれば、それだけで世界中に分散投資することが可能になり、管理の手間も省けることになります。

【2】「時間」の分散

時間の分散には2つの意味があります。

1つが「毎月1万円」など、購入タイミングを分けて購入すること。資産形成期の方が行う、いわゆる積立投資です。

2つめが資産運用にかける時間を長くすることです。

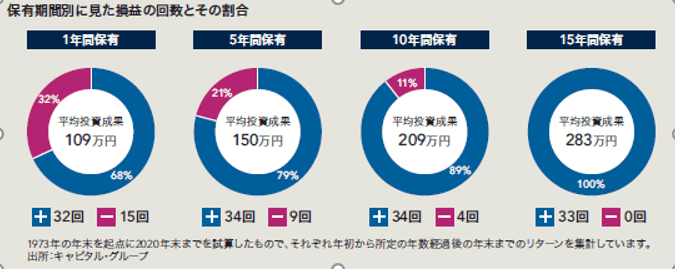

それを実証するデータが「世界株式型ファンド」のパフォーマンスです。1973年から2020年までの運用成績を見ていきましょう。

1年間保有したとすると、32%の確率でマイナスになりますが、これを5年間持ち続けると、マイナスになった割合は21%になり、10年間保有し続けた場合は、マイナスになる確率は11%まで落ちます。そして、15年間保有し続けた場合は100%の確率でプラスの結果となりました。

15年間の中には、第一次・第二次オイルショックをはじめ、イラン・イラク戦争、日本のバブル崩壊、アジア通貨危機、米国同時多発テロ、リーマンショック、コロナショックなど、株式市場に影響を与えた出来事がたくさんあったにもかかわらずです。

どの年から始めていても、1年間だけの保有ならプラスになる確率は7割を切りますが、保有する期間が長くなるにつれて確率は上がり、15年保有するとマイナスにはならないということです。このデータは資産運用をする側からみれば、とても明るいエビデンスではないでしょうか。

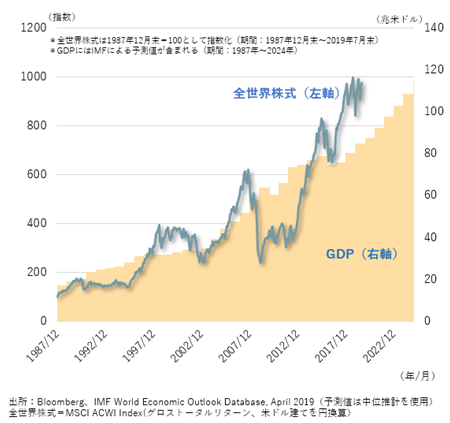

なぜこのような結果になるかというと、株式の伸びは背景に経済成長があるからです。世界経済の拡大(GDP:国内総生産の増加)に伴って、世界の株式も上がり続けてきました。

全世界株式(円ベース)とGDP(国内総生産)

日本では人口が減っていますが、世界的に見れば人口は増加しています。人口が増加すると、食料や家具家電を購入する人が増えるのに伴い、世界経済の拡大が予想されます。

そして日々、技術革新も進んでいます。最近ではアメリカサンフランシスコで3Dプリンターを使って家が建てられました。わずか24時間でコストは60万円です。驚くべきことですが、事実です。

世界的に建築基準の厳しいといわれているオランダでも、3Dプリンター住宅の賃貸が始まります。コストも既存の建築技法より抑えられるため、利益率も高く株主にとってはプラスです。

よって、今後も過去と同じように世界の株式を脅かす出来事があっても、長くても15年間保有すれば相場は復活し、世界株式はプラスの成績を期待することができるでしょう。

ただし問題は、15年間も持ち続けなければいけないということです。

セカンドライフに資金を使いたいのに、15年という期間は長すぎます。57歳の方の場合15年後は72歳です。正直なところ、15年もたたずに運用の果実を得たいと思う方も多いはずです。

そこで実践すべきなのが「値動き」の分散です。

【3】「値動き」の分散

ここまで【銘柄の分散】、【時間の分散】を株式型の投資信託を中心にお伝えしてきました。

しかし、株式型の投資信託だけではいずれの場合も、資金が必要な時にリーマンショックのような暴落が訪れてしまうと、元も子もありません。

そこで、株式とは違う値動きをする「債券」(国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券)を組み合わせることによって、株式が大きく値下がりする局面で債券がクッションとなり、全体の値下がりを抑えてくれます。

株式だけの運用よりパフォーマンスは下がりますが、発行体が国や安定的な大企業である債券をうまくポートフォリオに組み込めば、リスクを抑えられる資産を組み合わせることで値動きを安定させることができるのです。

例として、国内株式、外国株式、国内債券、外国債券を4分の1ずつ均等に運用した場合の、1997年以降の運用期間別の平均利回りを調べたところ、保有期間1年間の場合、ITバブルが崩壊した2002年、リーマンショックがあった2008年などは、年間を通じて下げ幅は30%でした。

ただし、世界株式だけだと下げ幅は約50%だったのに対して、4資産に分散しただけで下げ幅を20%も抑えることができています。ここからも銘柄・資産分散にリスクを抑制する効果があることが分かります。

さらに【時間の分散】を使い、運用期間を長くすると7年運用の時点でマイナスはなくなります。暴落などがない、通常の相場でしたら、3~5年間保有すると運用の効果を実感することができます。

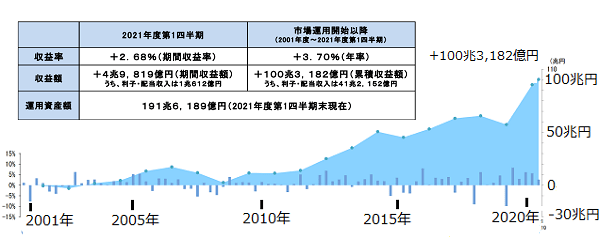

では、実際に50代、60代の方々がどのようなポートフォリオで保有すればFIREできるのでしょうか。ここで参考になるのが、国民の年金を運用しているGPIF(年金積立金管理運用独立行政法人)です。

国内株式、外国株式、国内債券、外国債券の4つの資産に分散し、投資を行った結果、2001年度から2021年Q1(6月末)にかけて単年度では マイナスを出している年もありますが、トータルで収益率は3.7%(年率)、収益額はなんと100.3兆円のプラスです。

資産を分散して長期で運用すると先ほどの例と同じく、年間3.5%程度で運用しているのです。

市場運用開始後の四半期収益率と累積収益額(2001 年度~2021 年度第 1 四半期)

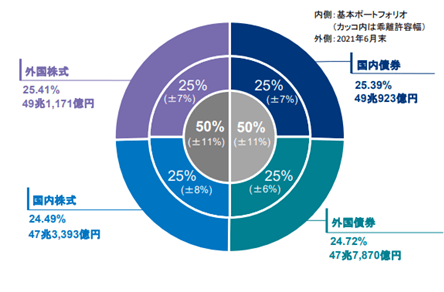

運用資産額・構成割合(年金積立金全体)

ポートフォリオとしては外国株式、日本株式、外国債券、国内債券に投資する投資信託を4分の1ずつ購入することでGPIFと似たような運用ができます。

ただし、国内債券は現在ほとんど金利が付かないため、代わりに海外債券に為替ヘッジが付いたものに投資するのも有効です。為替ヘッジというのは円高になった時でも、資産が目減りしない手法を活用したものです。

高齢者は、いくらあれば安心してFIREできるのか?

生活費や住む環境などによって1人1人FIREできる金額は違いますが、一例を記載させていただきます。

上記のポートフォリオを組んで年間平均3.5%で運用し、生活費が年間300万円(月25万円)だとすると、税金を引く前で約375万円の利益が必要となります。3.5%の利回りでその利益を得るためには、なんと約1億1千万円も必要となります。

「そんなの無理だ」と思われた方もいらっしゃると思いますが、実際には年金も受け取ることができます。全額を自分一人で一から用意する必要はないのです。

※受け取れる額は50歳以上の場合はお手元に届くねんきん定期便で目安を確認できますので、しっかりと確認してください。

55歳の方が女性の平均寿命でもある約90歳まで35年間生きるとします。その場合は55歳から年金を受け取れるまでの65歳までの必要額が約3,120万円。

その後は手取り20万円の年金が受け取れる方なら、約2,230万円必要となりますので、ざっくり計算すると、5,350万円でFIREすることが可能になります。

実際にはセカンドライフの期間、ずっと同じ生活費ではないでしょうし、想定より長生きする可能性もありますが、上記のような形で概算のFIRE目安額を確認することができます。

ご自身の退職金や年金額、リスク許容度、健康状態など全体のバランスを考えた資産配分で投資を行いましょう。

(トウシル編集チーム)

この記事に関連するニュース

-

42歳・年収650万円正社員男性「気づかないうちに資産が貯まっていく」つみたてNISAで11年積み立てた結果は?

オールアバウト / 2024年5月7日 20時5分

-

年金を運用している「GPIF」という組織。どのような組織なの?

ファイナンシャルフィールド / 2024年4月26日 10時30分

-

「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

トウシル / 2024年4月25日 8時0分

-

【FP解説】初心者こそ実践したい「長期・積立・分散投資」- リスクを抑えて投資信託を運用するには?

マイナビニュース / 2024年4月15日 17時23分

-

50・60・70代で運用方法は変わる!株式・債券・投資信託、選ぶべき金融商品は?

ハルメク365 / 2024年4月11日 21時0分

ランキング

-

1いきなり!ステーキが、名物「オーダーカット」を廃止していた! ピークから5年、経営再建の現在を探る

ITmedia ビジネスオンライン / 2024年5月6日 6時30分

-

2円高でも日本株が急落しない理由。トヨタどうなる、決算発表ラッシュで底堅い!?

トウシル / 2024年5月7日 13時40分

-

3「ブラザー工業のTOB案」にローランドDGが大反論 DG常務「傘下に入ると営業利益が50億円下押し」

東洋経済オンライン / 2024年5月7日 10時0分

-

4「ようやく再出発」ダイハツ本社工場で生産再開 国内の全工場が稼働に 停止から約4か月半…従業員「やっぱり長かった」

MBSニュース / 2024年5月7日 9時20分

-

5思わずクリック「フィッシング詐欺」メールの巧妙 専門家も見極め困難、2要素認証と「意識」が大切

東洋経済オンライン / 2024年5月7日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください