「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

トウシル / 2024年4月25日 8時0分

「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

読者からの質問

今日は、読者からいただいている質問に回答します。

【質問1】貯金250万円で日本株に投資したいが、一括投資か積み立てで迷っています。積み立てならいくらずつするのがいいでしょうか?

【質問2】大学生におすすめの投資バランスを教えてください! NISA(ニーサ:少額投資非課税制度)つみたて投資枠などを検討しています!

【質問1】一括投資or積み立て、どっちがいい?

【質問1】貯金250万円で日本株に投資したいが、一括投資か積み立てで迷っています。積み立てならいくらずつするのがいいでしょうか?

窪田の回答

まとまった貯金があって株式に投資すると決めたとき、一括投資するか積み立てか、迷う方はたくさんいます。

株式投資には、大きく分けて二つのリスクがあります。

【1】銘柄選択リスク

【2】投資タイミング・リスク

日本株に投資して、「日経平均株価がどんどん上がっているのに、投資した銘柄は値下がり」もあり得ます。それは、銘柄選択の失敗です。

日経平均インデックスファンドに全ての貯金を使って投資した途端に、日経平均が暴落するかもしれません。それは投資タイミングの失敗です。

この二つのリスクを軽減しながら資産形成を進める方法が、インデックスファンドへの積立投資です。日経平均インデックスファンドなどに毎月一定金額を投資していく「長期・分散・積立投資」を行えば、銘柄選択リスクも投資タイミング・リスクも軽減できるので、資産形成の王道と言われます。

質問者さんは、今お持ちの250万円を一括投資するか積み立てにするか迷われているのですね。日本株は長期的に資産形成に寄与する資産だと思いますが、短期的には急落することもあります。短期的な変動は誰にも分かりません。

一括で投資すべきか、積み立てとすべきか、いくらずつ積み立てるか、ご自身で決めるしかありません。ただ、決める際に考慮すべきことが二つあります。それをお伝えします。

【1】今お持ちの貯蓄250万円をつくるのに、何年かかりましたか?

これから、貯蓄をさらに250万円増やすのに、何年かかると思いますか?

→ 年数が短ければ短いほど、リスク許容度は高いので、1カ月の投資金額は大きくてよいと思います。極端な例でいうと、1年で250万円貯蓄し、あと1年でさらに250万円貯蓄できるなら、今ある250万円は一括投資でもよいと思います。

250万円貯めるのに10年かかり、さらに250万円増やすのに10年かかるならば、1カ月の投資金額は小さい方がよいと思います。あくまでも1つの例ですが、新NISAのつみたて投資枠を使って、毎月10万円、1年間に120万円積み立てるのでもよいと思います。

【2】数年以内に大きな出費を伴うライフイベントはありますか?

→ 数年以内に使うことが決まっているお金は、リスクを取って投資するのに向きません。

「はっきり決まっているわけではないが、その可能性はある」ならば、1カ月の投資金額は小さくしておいた方がよいと思います。

質問者さんのリスク許容度を測るには、他にも考慮すべき要素はあります。年齢、家族構成、金融資産保有額、負債(ローン)保有額、住居形態(持ち家/借家)、人的資源(将来受け取ると予想される所得の現在価値)などによって、リスク許容度は変わります。リスク許容度が高ければ一括投資を、低ければ少しずつ積み立てがよいと思います。

【質問2】への窪田真之の回答

【質問2】大学生におすすめの投資バランスを教えてください! NISAつみたて投資枠などを検討しています!

窪田の回答

投資を始める前に、まずアセット・アロケーション(さまざまな資産への投資バランス)を考えるのは、とても大切なことです。長期の投資成果はほとんどアセット・アロケーションで決まるからです。国内株式、外国株式、外国債券、国内債券などの資産に、何%ずつ投資するか、決めてから投資を始めることが大切です。

非課税投資口座であるNISAつみたて投資枠を使って、こつこつと毎月積み立てていくのは、とても良い方法です。

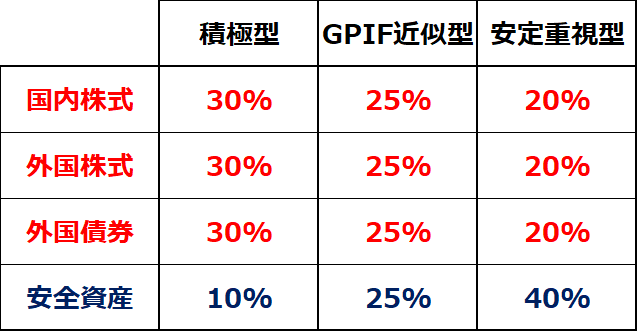

まず、一般的なアセット・アロケーションの組み方について説明します。参考になるのは、日本最大、かつ世界でも最大の公的年金GPIF(年金積立金管理運用独立行政法人)の運用方針です。その基本ポートフォリオでは、国内株式、外国株式、外国債券、国内債券にそれぞれ25%投資することとなっています。

個人投資家は、国内債券の枠では、銀行預金・個人向け国債などの安全資産をもっておけばよいと思います。

GPIFのアロケーションを参考に、以下のようなポートフォリオを組むことが考えられます。

銀行預金や個人向け国債は、NISAつみたて投資枠では投資できません。NISAつみたて投資枠で投資するのは、当初は、国内株式、外国株式、外国債券に投資する投資信託だけでよいと思います。急な出費に備えて保有する安全資産をいくらにしたらよいかは、ご自身で決めるしかありません。安全資産を引いて残った分を、国内株式、外国株式、外国債券に投資していったらよいと思います。

質問者さんは大学生ということで、まだ金融資産はほとんどお持ちでないことを前提に、もう一言、アドバイスがあります。投資額100万円未満の場合は、必ずしも決めたアセット・アロケーション通りに投資していく必要はありません。最初は、国内株式だけでも、外国株式だけでも問題ありません。

資産総額が100万円を達成するころに、適切に分散されたポートフォリオが完成していればよいと思います。

▼著者おすすめのバックナンバー

2024年4月23日:積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

2024年4月2日:新社会人の皆さんへ:まず収支管理、次はリスク管理を覚えよう(窪田真之)

2024年3月19日:投資信託とETF、自分に合う積み立てはどっち?ETFなら貸株も(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

先週のトウシル記事3選:始めたばかりのNISA「下落相場に焦って売る」は要注意!・トランプVSバイデン、一騎打ち!・「貯金250万円いつ投資?」読者の質問に回答

トウシル / 2024年4月29日 11時0分

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

33歳・年収300万円自営業女性「比較的、倹約家の私」がNISAでオルカンに約5年間積み立てて感じたこと

オールアバウト / 2024年4月14日 6時10分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

34歳会社員男性「貯金のなかった自分が」NISAでSBI・V・S&P500に約3年積み立てた結果

オールアバウト / 2024年4月8日 18時30分

ランキング

-

1日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

4相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

524年度の企業倒産、1万件超か 原材料高、人手不足が収支圧迫

共同通信 / 2024年5月4日 15時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください