やってはいけない資産形成!投資信託と不動産投資の◎と×

トウシル / 2021年8月27日 6時0分

やってはいけない資産形成!投資信託と不動産投資の◎と×

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

資産形成をするために、証券投資と不動産投資どちらを選ぶべきか?

安藤健太さん(仮名)会社員・28歳(独身)

安藤さんは、将来のために少しずつでも資産形成をしていこうと考えています。そこで、雑誌やインターネットで資産運用の情報を見たり、すでに実践している友人から話を聞いたりしてみました。

すると、投資のパターンには大きく二つあることに気づいたのです。

一つは、投資信託で証券投資をするパターン、そしてもう一つは不動産投資しているパターンです。

投資信託での投資では、つみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)を利用して、毎月コツコツと給与からお金を貯蓄しながら、プロが運用してくれる投資信託を積立投資することで長期的な資産形成を目指しています。

一方の不動産投資は、金融機関で不動産ローンを組んでお金を借りて、手元資金以上の投資用不動産を購入し、家賃収入を得たり、転売することで利ザヤを稼いだりして、ローン返済金額以上の収入を得ることを目的とした投資です。

金融機関によっては、年収の10倍以上ものローンを組むことも可能なようです。

安藤さんはどちらにも興味を抱きました。まだ資産形成を始めていない安藤さんにとって、最良の選択肢はどちらなのでしょうか。

資産運用方法を比較:投資信託の積立投資vs.不動産投資

将来、経済的な問題で悩まないためにも、また、いざというときにモノを買ったり、サービスを利用するためにも、資産形成は欠かせないものになりつつあります。

資産形成の一手段である「資産運用」について探してみると、投資信託と不動産投資の話題が多いと気づく方もいるのではないでしょうか。

実際にアドバイザーとして資産形成の相談にのる際にも、ほとんどがこの二つのパターンです(節約・ライフプランや副業は資産運用ではないので、ここでは割愛します)。

ではここで、二つの投資を重要ポイントで比較します。

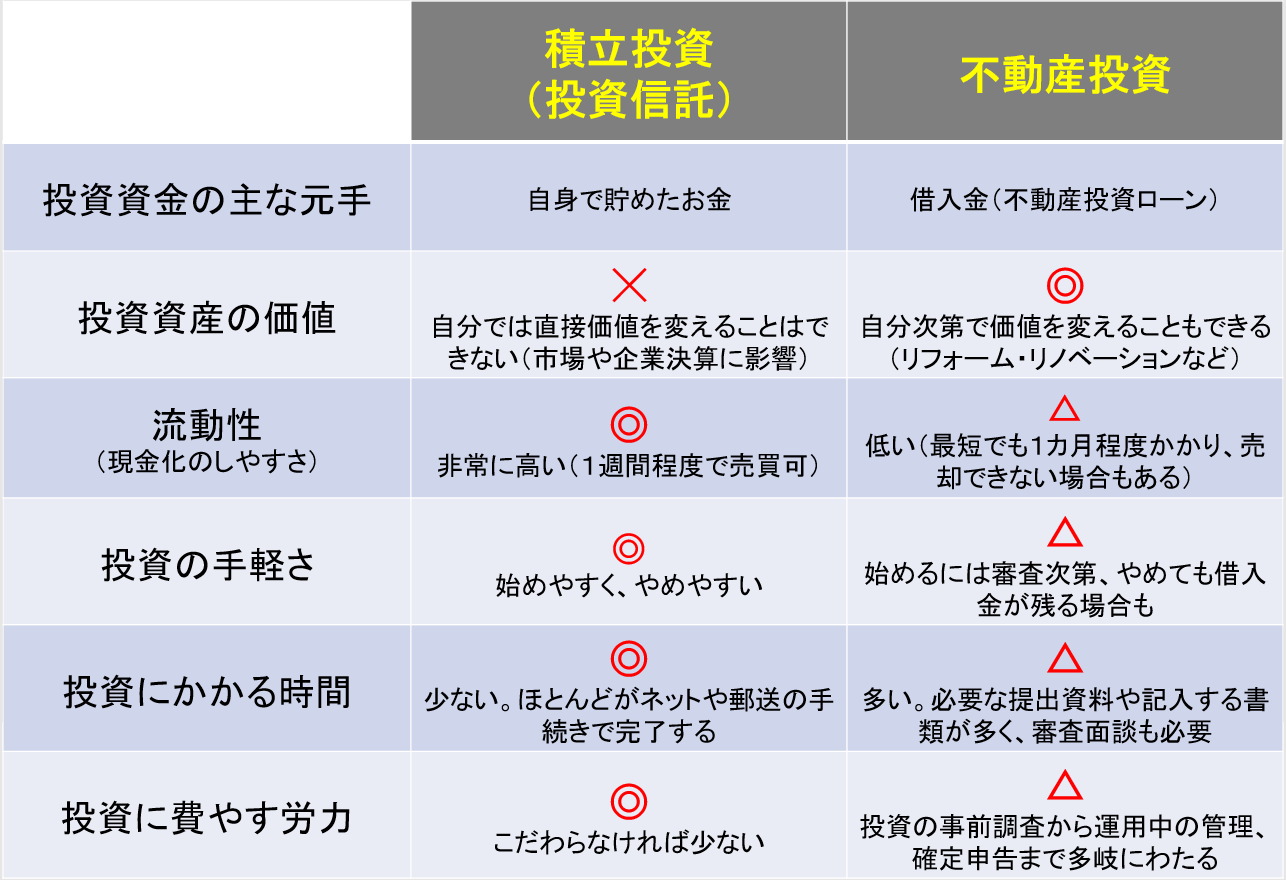

投資信託の積立投資と不動産投資を比較

どちらも一長一短のようですが、どちらを選択すればいいのでしょうか。

それでは、双方について、メリットと注意点を具体的にお伝えしていきます。

積立投資のメリットと注意点

投資にそれほど時間や労力を掛けずに始めてみたいという人には、投資信託の積立投資がお勧めです。

毎月一定の余裕資金を貯めることができるようになったら、「まずはやってみよう」といった気持ちで始めてもよいでしょう。その理由と注意点を解説します。

積立投資のメリット1:初心者でも取り組みやすく、手間がかからない

証券投資の代表格である株式投資の場合は、銘柄研究や、購入または売却のタイミングなど、日頃から相場と向き合いながら検討を重ねる必要があります。

しかし、投資信託の積立投資の場合なら、毎月一定金額を自動的に買い続けるだけで、資産運用ができます。

投資対象も個別銘柄ではなく、主に市場平均を狙うインデックス投資を利用するため、銘柄研究などに時間を割く必要もありません。

つまり、積立投資の設定を一度してしまえば、毎月その投資金額を貯めることだけに専念してあとは長期間(10~20年)継続するだけでいいという、手間のなさが魅力です。

積立投資のメリット2:投資で損をしても限度がある

積立投資ならどんなに相場が悪くなろうとも、投資額以上に損をすることはありません。

投資信託の場合、数十から数百といった銘柄に投資をするので、価値がゼロになることはまずあり得ません。

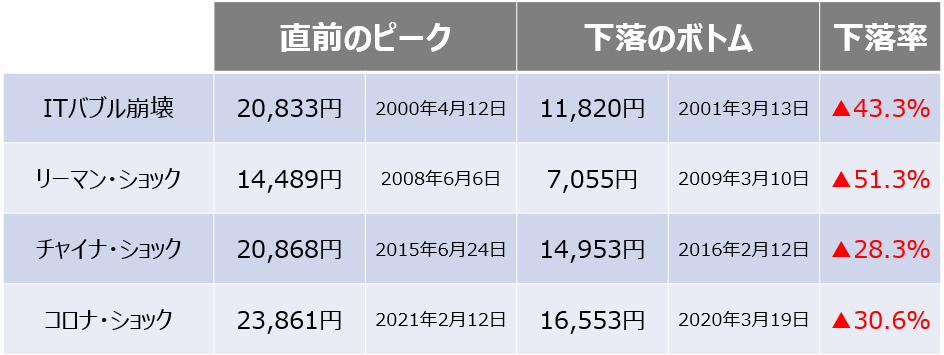

ときどき相場では大きな暴落が起きていますが、2000年以降で最も大きな下落となったリーマン・ショックでさえ、日経平均株価の下落率はおよそ半分でした。

2000年以降の日経平均の大きな下落

出所:リーファス社

積立投資であれば、買付時期が分散されているため、より少ない下落率で済んでいますが、どんな相場であっても、投資を継続していれば株価は回復し、資産は増えている点にも注目です。

積立投資の注意点1:相場の変動に踊らされず、継続できるか自制心が必要

「長期・分散・積立」の投資であれば必ずうまくいく! という宣伝を目にしたことはありませんか。しかし、相場次第では損をする可能性もあります。

それでも、実際に過去の値動きからシミュレーションしてみると、継続さえしていれば資産が増えている可能性が非常に高いのは事実です。

問題は、価格が下落してしまった場合にあわてて売却したり、投資をやめたりしてしまうことです。損が出ているのを見ると、どうしても心理的にネガティブになりますが、あわてないことです。

投資の理屈を理解して、積立投資を継続できるかどうかが、失敗しないための分かれ目になるのです。

積立投資の注意点2:多くのいろんな投資に手を出そうとしないこと

初めて投資をする人や、投資がうまくいっているときには、他にもよい投資があるのではと、考えてしまいがちです。もちろん投資の正解は一つではありません。

ただし、幅広い商品や投資手法に手を出してもうまくいきません。むしろ一つ一つの知識が浅くなったり、管理ができなくなってしまうデメリットがあります。

特に最初のうちは、最低でも1年以上かけて投資の基礎を学び、実践してから、新たな投資先を探すことをお勧めします。

不動産投資のメリットと注意点

不動産投資は手軽に始めるような投資ではなく、しっかりとした投資知識やリスクへの理解が必要な長期投資です。

その半面、労力をかけることで投資の魅力が高まっていきますが、本業以外の「一事業をもつ」気持ちで取り組むことをお勧めします。

では、その理由と注意点を解説します。

不動産投資のメリット1:手元資金が少なくてもローンを利用して投資ができる

不動産投資の魅力は、何といっても手元資金が少なくても、勤め先の信用を利用して年収の何倍(場合によっては10倍以上)ものローンを組むことができる点です。

多くの不動産投資家がローンをうまく利用して、資産を築いています。

だからこそ不動産投資は銀行とのつき合い方や、いかに低金利で多額のローンを組むことができるかについて考える必要があります。

そのためには、銀行の与信の考え方や不動産価値の計算、ローンのシミュレーションなど幅広い知見と、それ相応の努力が求められるのです。

不動産投資のメリット2:自分の工夫次第で不動産の価値を上げることができる

投資信託では株式市場などで公開された情報をもとに取引がなされるため、個人が企業の価値自体をどうすることもできません。

しかし、不動産はリノベーションや修繕などのように、自分で工夫して物件の価値を上げることも可能です。

そのため、価値がないような物件ばかりをあえて選んで購入し、自分で価値のある物件にしてから売却するという、プロ顔負けの投資家もいます。

もちろん、うまくいけばという前提ではありますが、投資資産の価値を自分次第で変えることができるという点は、不動産投資の魅力の一つです。

不動産投資の注意点1:そもそもよい投資先はそう簡単に見つからない

不動産投資について意見を聞かれたとき、「いい投資先があればぜひおすすめします!」と常に私はお答えしています。

当たり前ですが、利回りも収支もよい不動産であれば引く手あまた、誰でも買いたいはずです。

ただし、株式や投資信託であればネットで検索すれば簡単に情報を見ることができますが、不動産は全ての物件情報が公開されているわけではありません。

むしろ公開されていない情報の方が多いのではないでしょうか。

不動産業者もよい投資先であればあるほど、お得意さまに提案するでしょうし、場合によっては自社で購入することもあります。

結果的に簡単に探せる不動産情報にはほとんど、投資先としての魅力がないことになるようです。

不動産投資の注意点2:幅広い知識や投資先を探す時間が必要となる

不動産投資は、手軽とは真逆の投資と言ってよいと思います。いきなり投資しようとしても、前提として知るべき投資知識や税制への理解が広く、深く求められます。

何よりも投資先の魅力的な不動産を探すことが大変です。

逆にいえば、自分次第で投資の成果を大きく変えることができるともいえますが、時間と労力がない人が安易に手を出していい投資ではありません。

不動産投資の注意点3:自己責任でローンの返済計画を見積もる必要がある

私はこれまで、不動産投資を検討している方のローン返済シミュレーションを確認したことが何度もあります。

もちろん不動産業者が作成したものですが、シミュレーションの前提条件が甘すぎると感じることがほとんどでした。

家賃の下落率や空室の可能性、修繕費の見積もりや売却想定額など不動産自体だけでなく、ライフプランも考えた上でシミュレーションしなければ意味がありません。

しかも、不動産投資は途中でやめようと売却しても、売却代金がローン残高以下になることが多く、結果的にローンだけが残ってしまうケースがほとんどです。

また不動産投資ローンを組めば、住宅ローンの枠がなくなって、いざ住居を購入したいときに組めなくなる可能性もあります。

不動産会社や銀行任せのローン返済計画は絶対に行ってはいけません。

資産運用の方法を検討するときのポイントとは?

自分の性格と生活にあった方法を選びましょう!

始めやすく時間がない人向けなのは投資信託の積立投資です。

一方、自分で時間や労力をかけて投資していきたい人(かつローンを組んでも問題ない人)は、不動産投資を検討してもいいかもしれません。

どんな投資にもメリット・デメリットがありますが、仕事をしながら資産形成をするなら、積立投資がお勧めといえそうです。

始めやすいだけでなく、いざお金が必要になったとき、「現金化しやすい」点は非常に魅力的です。

積立投資などで投資することに慣れてきたと思ったら、不動産投資はどんなものか、ご自身で調べてみるぐらいがちょうどいいと思います。

どちらにせよ、投資をするなら基本的な知識とあわせて、「やってはいけない」投資を押さえておきましょう。そうすれば大きな失敗をせずに、資産形成をすることができるはずです。

【要チェック】

リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

(西崎努)

この記事に関連するニュース

-

「資産のない一般人」は賃貸を選ぶべき…経済学者が警鐘を鳴らす「マイホーム購入のこわいリスク」

プレジデントオンライン / 2024年4月29日 7時15分

-

相場急変時、やってはいけない行動3選!損失回避の王道を知ろう!

トウシル / 2024年4月26日 8時0分

-

私のファンドは大丈夫?相場急変時の心構えと対処法

トウシル / 2024年4月23日 7時30分

-

「変額保険」と「NISAのつみたて投資枠」、どちらがいい? FPが考える優先順位

オールアバウト / 2024年4月22日 12時20分

-

「積み立て中に株価下落」で辛くなったらどうする?インデックス投信に7年積み立て中の32歳会社員男性の考え

オールアバウト / 2024年4月18日 6時10分

ランキング

-

1日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 9時30分

-

224年度の企業倒産、1万件超か 原材料高、人手不足が収支圧迫

共同通信 / 2024年5月4日 15時30分

-

3相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

4箱根にフロントもない「無人ホテル」開業 〝不便さ〟感じる? 記者が体験してみた

カナロコ by 神奈川新聞 / 2024年5月4日 18時38分

-

5過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください