iDeCo(イデコ)活用術[1]民間企業に転職したとき

トウシル / 2022年11月30日 6時0分

iDeCo(イデコ)活用術[1]民間企業に転職したとき

「iDeCo(イデコ)と就職、転職、退職。年金資産は持ち運びできる」で全体的なお話をしましたが、今回は「民間企業に転職した場合」について解説します。現在の職業が会社員であれ、自営業であれ、勤め先が変わる場合の転職先が民間企業だとすると二つのケースが考えられます。転職先に「企業型確定拠出年金」が「ない場合」と「ある場合」です。

1.企業型確定拠出年金がない会社に転職した場合

(1)今までiDeCo(イデコ)に入っていた方

このタイプの会社に転職した場合は、簡単です。企業に確定拠出年金がありませんから、従来入っているiDeCo(イデコ:個人型確定拠出年金)をそのまま続けて何の問題もありません。というよりもそうするより他に方法はありません。ただし、手続きがいくつか必要です。コールセンターに電話して勤務先が変わることを伝えると必要書類を送ってくれます。全員に届くのが「事業主の証明書」という勤務先で書いてもらう書類です。そして、自営業や専業主婦から会社員になる場合は掛け金の上限が変わります。

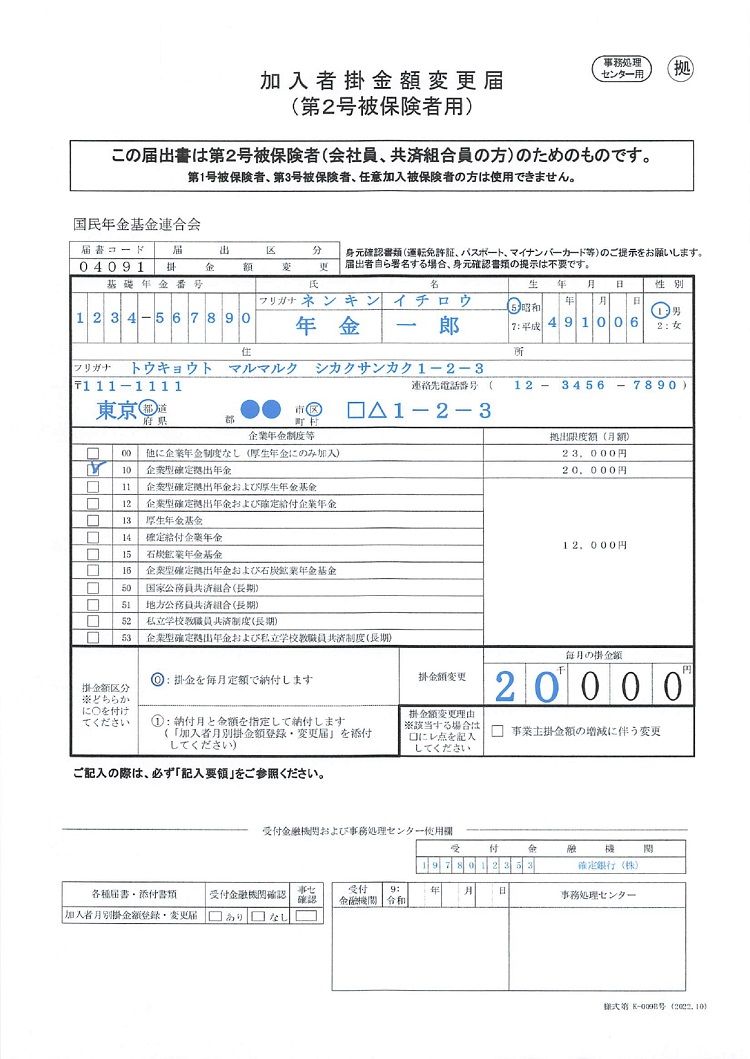

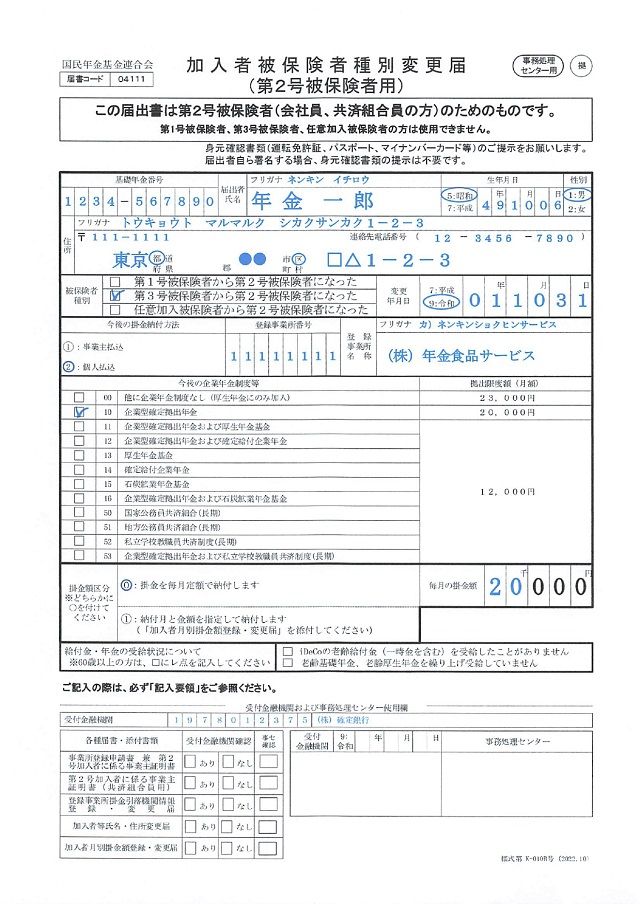

「加入者掛金額変更届」「加入者被保険者種別変更届」(図1)が送られますので、これらも合わせて提出してください。

図1:加入者掛金額変更届・加入者被保険者種別変更届

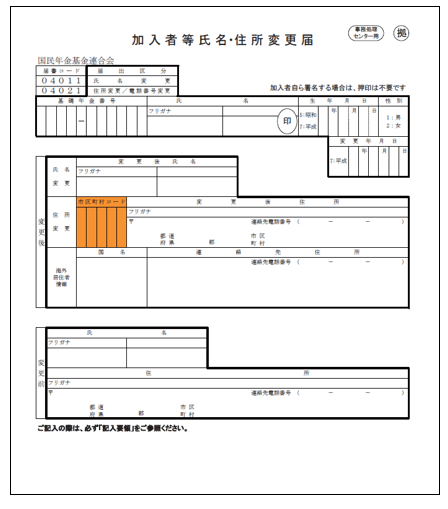

さらに、勤務先だけでなくご自身の住所も変わる場合にはこちらも忘れずにコールセンターで伝えて「加入者等氏名・住所変更届」(図2)という書類をもらい、変更を行います。住所変更を行わないと「小規模企業共済等掛金払込証明書」など税の還付に大事な書類が届かなくなっていまいます。

図2:加入者等氏名・住所変更届

(2)今まで企業型に加入していた方

必ずiDeCoに入らなければなりません。なぜなら確定拠出年金は60歳まで引き出せない制度ですから企業型が無いからといって、途中で現金にして引き出すことはできないからです。

したがって、転職した先に企業型確定拠出年金がなければiDeCoに入り、今までに貯まっている年金資産を移すしかありませんが、一つ、注意しておくべきことがあります。

それは退職後6カ月以内に手続きをおこなうことです。新しく加入するiDeCoの金融機関で申し込み手続きをしてください。ただし、積み立てを続けるかどうかは任意です。

2.企業型確定拠出年金がある会社に転職した場合

次に企業型確定拠出年金が導入されている会社へ就職・転職した場合です。今年の9月までは企業型確定拠出年金が導入されている会社では、iDeCoに加入するのは現実的には非常に難しかったのですが、10月からはiDeCoも同時加入できるようになりました。したがって、この場合はいくつかの選択肢があります。

(1)転職した会社の企業型に加入する

この場合は二つの選択肢があります。

1.新たに企業型に加入すると同時にそれまで積み立ててきたiDeCoの資産も企業型へ移して一緒に運用する。

この場合はiDeCoの資産を企業型に移す手続きが必要となります。

2.転職した後のこれからの分は企業型に加入して会社掛金を運用するが、それまで積み立ててきたiDeCoはそのままiDeCoで運用を続ける。

(2)企業型とiDeCo、両方に加入する

これは「転職して企業型に入ると同時に自分で掛金を出してiDeCoに加入し続ける」という場合です。この場合、転職した会社に「確定給付企業年金」があるかどうかで出せる掛け金の額が異なりますので、それまでに自分が積み立ててきたiDeCoの掛金上限額とは違ってくる可能性があります。「確定給付企業年金」がある会社の場合は月額1万2,000円、無い会社の場合は月額2万円となります。

また、この場合は会社の出す掛金と合計して上限金額を上回ることができません。例えば確定給付企業年金のある会社の場合、会社の出す上限金額は2万7,500円ですが、もし会社の出す掛金が2万円の人の場合、自分で出せる上限は1万2,000円ではなく、7,500円ということになります。詳しくは転職先の会社の事務局に聞いてみるのが良いでしょう。

また、企業型確定拠出年金にマッチング拠出(従業員拠出)の制度がある場合、iDeCoかマッチング拠出のどちらかしか積み立てることができません。

【iDeCo活用術】

「iDeCo(イデコ)と就職、転職、退職。年金資産は持ち運びできる」

iDeCo(イデコ)活用術[2]公務員・専業主婦(夫)になったらどうする?

iDeCo(イデコ)活用術[3]自営業・フリーランスになったらどうする?

教えてくれたのは…

大江英樹(おおえ ひでき)

経済コラムニスト

大手証券会社を定年退職後、(株)オフィス・リベルタスを設立。確定拠出年金、資産運用、行動経済学、セカンドライフ支援の専門家として各種メディアへのコラム執筆、講演やテレビ出演多数。

(大江 英樹)

この記事に関連するニュース

-

改めて知っておきたいiDeCoとNISAの違い、活用法をFPが指南

MONEYPLUS / 2024年5月9日 11時30分

-

2024年のiDeCoはこう変わる! 拠出限度額が引き上げ予定の公務員・会社員には注意点も

Finasee / 2024年5月1日 15時0分

-

iDeCoを始めるならいつがベスト?いくら掛ける?

オールアバウト / 2024年4月23日 12時20分

-

知らずに退職・転職をして損する人が増えている! 企業年金の勘違いが招く「残念な結末」

Finasee / 2024年4月22日 11時0分

-

節税効果が高い! フリーランスが入れる小規模企業共済は掛金全額が所得控除になる!

ファイナンシャルフィールド / 2024年4月21日 7時0分

ランキング

-

1消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

2「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

3「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

4100円ショップの市場規模、昨年度初の1兆円超え…円安で採算悪化し「脱100円」へ岐路

読売新聞 / 2024年5月18日 17時40分

-

5血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください