2023年の日経平均:年初安・年末高を予想する理由

トウシル / 2023年1月4日 7時9分

2023年の日経平均:年初安・年末高を予想する理由

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】2023年の日経平均、年初安・年末高を予想する理由」

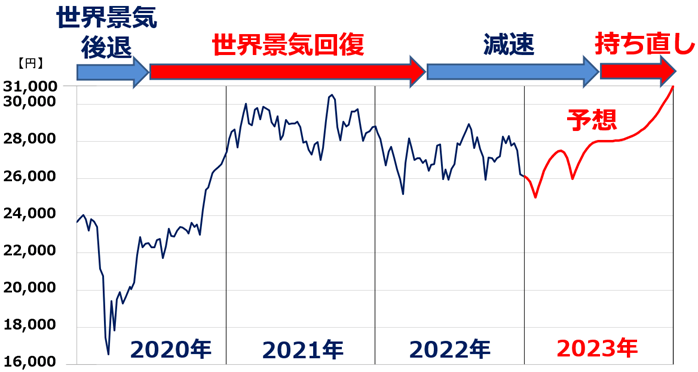

2023年の日経平均予想

私は、2023年の日経平均株価は、「年初安・年末高」の展開を予想しています。以下は、昨年12月29日にリリースしたリポートに掲載した、私の2023年の日経平均予想です。

2023年の日経平均予想:日経平均の実際の動きは2019年末~2022年12月28日まで

年初に「日経平均の予想」を作る時、私は最初に

【1】「年前半弱く、年後半強い」パターンか、

【2】「年前半強く、年後半弱い」パターンか考えます。

日本および世界景気が、今年強いが来年にかけて弱くなるなら【1】、今年弱いが来年強くなるなら【2】のパターンが想定されます。

2021年末に作った2022年の予想は【2】のパターンでした。なぜならば、2021年12月29日のリポートに書いた通り、世界および日本の景気について以下の通り、想定していたからです。

「2022年は1年間を通じて、回復(拡大)が続くと予想しています。ただし、年後半にかけて息切れしてくると予想しています。2023年には世界景気はいったん後退(あるいは、かなりの減速)局面を迎えると考えています。」

今年は、世界および日本の景気について昨年とは逆のパターンを想定しています。年初、世界景気の減速(悪化)が一段と鮮明になる中、FRB(米連邦準備制度理事会)はまだ利上げを続けると考えられることから、年初の世界株式は弱い可能性があります。

ただし、年後半に世界景気は持ち直し、2024年にかけて回復色が強まると想定しています。株は世界景気を半年~1年先取りして動く傾向があるので、年後半は上昇に転じると予想しています。それが今年、年前半弱く、年末強い【1】のパターンを予想する理由です。

世界景気は循環する

世界景気の先行きを当てるのは至難の業です。でも、それを承知の上で、毎年予想を作っています。1年間の景気予想を作る時、いつも考えるのは、「世界景気は循環する」ことです。

景気が良くなる時、多くの人は好景気がいつまでも続くと錯覚しがちです。ところが、景気はしばしば急激に悪化します。好景気の中に、次の不況の種が生まれ、育っていくからです。

逆に、景気が悪くなる時、多くの人は景気悪化がいつまでも続くと錯覚しがちです。ところが、景気はしばしば急激に良くなります。不景気の中に、次の好景気の種が生まれ、育っていくからです。

景気について一つだけ自信を持っていえるのは、「景気はいつまでも良いことは無い、いつか必ず悪化する。いつまでも悪いことも無い。いつか必ず良くなる」ことです。

私は、景気および株価の予想を作る時に、今の景況がそのまま続くという前提では考えません。世界景気が良い時は、「今は良くても先行き悪くなること」を警戒します。逆に、世界景気が悪い時は、「今は悪くても先行き良くなること」を考えます。

金融危機が起こらなければ2024年に世界景気回復と予想

今、世界の景気は急速に悪化しつつあります。その根源に、コロナ禍での世界各国政府・中央銀行による、財政・金融政策の「やり過ぎ」があると思っています。

やり過ぎが原因で深刻なインフレが起こり、さらにウクライナ危機がインフレに拍車をかけたため、世界の中央銀行は急激な金融引き締めを行わざるを得なくなりました。それが世界景気に急ブレーキをかけつつあります。その意味で、今回の世界景気悪化は、過去に類のない特殊なものです。

ただし、景気は循環します。FRBによる金融引き締めによってリーマンショックのような世界的な金融危機が起こらない限り、2024年には世界景気は循環的に回復局面を迎えると予想しています。

半導体など循環的に悪化している産業が増えてきていますが、半導体の世界需要は拡大が続くので在庫調整が終われば2024年に回復局面を迎えると予想しています。

産業の中心が製造業だった20世紀、景気循環を起こす原因として、「在庫循環」「設備投資循環」がありました。景気が良い時、製造業はついつい強気になって、過剰生産してしまいます。供給過剰になって「意図せざる在庫」が積みあがり、価格が低下すると「後退局面」を迎えます。

ただし、減産によって在庫が正常化すると、回復局面に入ります。これが数年単位で起こる「在庫循環」です。

在庫循環だけで済めば良いですが、製造業が強気になり過ぎて、増産のために設備投資をし過ぎると、より深刻な不況に見舞われます。過剰在庫が解消しても過剰設備が残るので、設備の稼働率を維持するために供給過剰が長期化します。設備廃棄や人口増加、業界再編などによって過剰設備が解消するまで、不振が続きます。

21世紀に入ってからは、製造業は産業の主役でなくなりました。サービス産業やIT(情報技術)産業を中心とした産業構造になると、在庫循環や設備投資循環の波は、はっきりとは見えにくくなりました。したがって、21世紀の景気の波は、20世紀のような「高い山・深い谷」ではなく、「緩やかな拡大・緩やかな低下」が多くなりました。

その例外となったのが、2008年のリーマンショックと、2020年のコロナショックです。2008年は、景気後退に世界的な金融危機(北米住宅ローン債務危機)が重なったため、深い谷となりました。2020年のコロナショックでは、世界景気は2020年4~6月に戦後最悪の落ち込みがあり、その直後に、急激な回復がありました。

景気循環を見ると、高い山の後には深い谷が、低い山の後には浅い谷がくる傾向があります。コロナ危機は、戦後最大の世界景気の落ち込みにつながったために、世界各国政府・中央銀行が、過去に類のない財政・金融政策の大盤ぶるまいを行い、過去に類のない急激な景気回復につながりました。

その急激な回復が、また今、世界的な景気減速を生んでいます。「コロナ禍」が、久々に世界景気の「大きな波」を生み、それが徐々に振幅が小さくなっていくプロセスに入っていると見ています。

ここから世界的な金融危機が起こらない限り、世界景気は2024年に回復局面を迎えると予想しています。それが、今年の日経平均予想の根拠です。

▼著者おすすめのバックナンバー

2022年12月29日:日経平均「2022年予想」の振り返りと「2023年予想」

2022年12月28日:2022年の日本株は、バリュー株急騰・グロース株急落。2023年はどうなる?

2022年12月27日:2024年新NISAまでに現行NISAを最大活用!注目は「ジュニアNISA」

(窪田 真之)

この記事に関連するニュース

-

「値上げ地獄」はまだまだ続く…日経平均「史上初の4万円超え」でも景気がちっとも良くならない本当の理由

プレジデントオンライン / 2024年4月30日 9時15分

-

ナスダック・日経平均急落、米金利上昇ショック。健全な調整、押し目買い機会を探る(窪田真之)

トウシル / 2024年4月22日 7時45分

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

高値波乱の日経平均、企業業績は良好だが米金利上昇に不安(窪田真之)

トウシル / 2024年4月15日 7時45分

-

外国人投資家の売りで日経平均下落。当面、スピード調整か(窪田真之)

トウシル / 2024年4月8日 7時45分

ランキング

-

1政府・日銀 “不意打ち”為替介入か 早朝に一時4円超円高に

TBS NEWS DIG Powered by JNN / 2024年5月2日 16時53分

-

2Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 8時20分

-

3「日本は貧乏な人が行く国」訪日客の素直な見方 「安くてコスパがいい」日本が陥っているワナ

東洋経済オンライン / 2024年5月2日 13時30分

-

4あわしまマリンパーク、7月再開目指し体制刷新 元ボキャブラ芸人が新社長に【コメント全文】

ORICON NEWS / 2024年5月2日 18時48分

-

5「グリコ出荷停止騒動」6月へ再開延期の切実事情 店頭の「プッチンプリン」が約2カ月消える背景

東洋経済オンライン / 2024年5月2日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください