今週は、17~18日の日銀金融政策決定会合を通過すれば、戻りを試す動きも

トウシル / 2023年1月16日 16時0分

今週は、17~18日の日銀金融政策決定会合を通過すれば、戻りを試す動きも

今週の予想

日経平均は半導体関連に支えられているが、円高が進めば上値は限定的に

今週は、17~18日に開催される日本銀行金融政策決定会合が注目となります。ここで12月に続いて大規模金融政策の修正があれば、円高がさらに進んで株式市場の重荷になる可能性があります。

週末の米国での127.49円までのドル売り・円買いで先に織り込んでしまっていれば、週前半の日経平均株価は安定性を保つ動きとなりますが、その後は2万6,000円水準での押し目買いとなりそうです。

日経平均は、半導体関連の上昇に支えられていますが、円高が進めば限界があります。今、半導体関連が上昇しているのは、ナスダック総合指数が1年近い調整を経て昨年10月13日の安値1万88Pと12月28日の安値1万207Pで2点底を打っての戻りになっているからです。

ただし、本格的な戻りになるためには、現時点では200日移動平均線の1万1,700Pぐらいを上にぬける必要があります。

また、米国市場のインフレ鈍化には景気後退懸念が生まれますので、ダウ工業株30種平均の上昇もそろそろ上値が重くなるところです。為替は日米金利差の縮小から「ドル安・円高」の流れが続く可能性があり、そうなると上値は限定的となります。

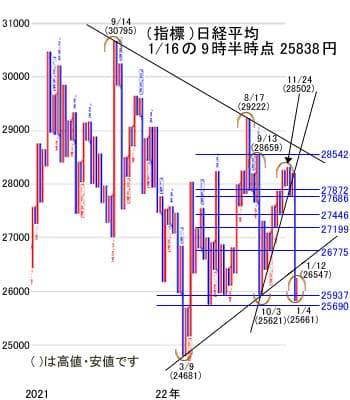

今週の指標:日経平均株価

先週末の為替は、今週17~18日の日銀金融政策決定会合で大規模緩和修正の思惑から、1ドル=127.49円までの円高となり、引け値は127.88円でした。今回の決定会合が12月に続いて政策修正がある場合は円高によって株式市場は下値を探る展開になる可能性もありますが、半導体関連がしっかりしてきたことで下支えが期待できます。

先週の動き

先週は、NYダウの上昇に連動し、2万6,000円台での上値の重い展開になるとしました。ただし、円安基調に戻らなければ2万6,700円水準は目先のフシとしました。

NYダウの上昇に連動して、連休明けの10日(火)は+201円の2万6,175円、11日(水)は+270円の2万6,446円、12日(木)は、2万6,547円まで上昇して、+3円の2万6,449円で引けました。

週末13日(金)は、前日の米国の12月CPI(消費者物価指数)がインフレ減速を示したことで、ドルが売られ長期金利が下がって、1ドル=128円台後半と大幅な円高となり、日経平均はファーストリテイリングの1銘柄で▲217円押し下げ、全体では▲330円の2万6,119円で引けました。結局、先週は2万6,547円まで上昇し、週末に2万6,090円の安値をつけました。

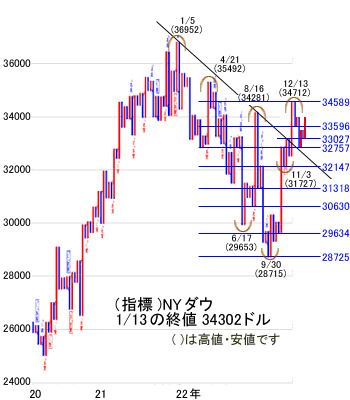

今週の指標:NYダウ(ダウ工業株30種平均)

米国市場は、インフレのピークアウト確認の動きとなって、ハイテク株中心に上昇し、NYダウも引っ張られる形になっています。特に半導体を構成するSOX指数が足元で上昇し、米金利の低下期待も先高感を支えています。

このまま半導体セクターが上昇すればNYダウももう少し上昇するところですが、目先は12月13日の3万4,712ドルの高値に接近しています。ここを一気にぬけることができれば、昨年4月21日の3万5,492ドルが次の目標となります。

先週の動き

先週始めは、前週の1月6日(金)の雇用統計を受けての+700ドルの3万3,630ドルの一服感から▲112ドルの3万3,517ドルと反落し、その後はインフレピークアウト期待で10日(火)は+186ドル、11日(水)は+268ドル、12日(木)は+216ドルと3日続伸となりました。

週末の13日(金)は、ミシガン大学発表の1年先のインフレ率が3カ月連続で低下したことで2月のFOMC(米連邦公開市場委員会)での利上げ縮小見通しが続き、NYダウは+112ドルと4日続伸となりました。

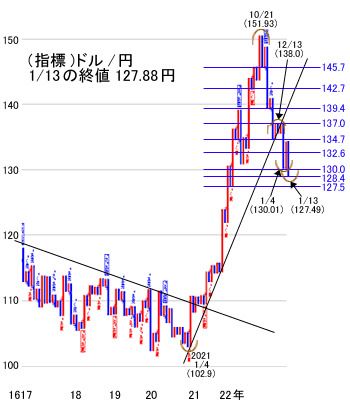

今週の指標:ドル/円

今週は、17~18日の日銀金融政策決定会合で昨年12月に続き金融緩和の修正を行うとの見方が広がっています。週前半までは円が強含む動きとなりそうです。その後はドルの下値固めの動きとなりそうです。

先週の動き

為替は、週半ばまでは、132円台でしたが、12日の米12月CPIを受けて、インフレピークアウト期待が強まり、この日は一気に132.49円から128.89円までドルが売られました。さらに週末の13日(金)は、ミシガン大学発表の1年先のインフレ率が3カ月連続で低下したことで、1ドル=127.49円まで下げ、引け値は127.88円の円高となりました。

先週の結果

先週は、米株式はインフレピークアウト期待で上昇するものの、週末の日経平均は急激な円高で反落

先週の予測では、連休明けの先週の動きは、米国の経済指標の動向でインフレのピークアウトが確認できるかどうかが注目になるとしました。特に12日の米12月CPIを待つことになりました。

連休明けの日経平均は、2万6,000円台で始まると予想されましたが、円安が継続しなければ2万6,000円台では上値の重い展開になるとしました。

結果的にNYダウは、インフレのピークアウト期待から米株式は上昇を続け12日(木)の12月CPIでインフレ減速が確認され、NYダウは3日続伸、ナスダックは5日続伸となりました。しかし、長期金利の低下によってドルが売られ、この日の円は128円台後半まで下げました。

連休明け10日(火)の日経平均は、前週末のNYダウの+700ドルの上昇を受け、+201円の2万6,175円と4日ぶりに2万6,000円台を回復し、11日(水)も米国株の上昇を受けて、一時+304円の2万6,479円まで上昇し、終値は+270円の2万6,446円でした。

12日(木)は、米国ではインフレピークアウト期待で長期金利が低下し、円が131円台半ばまで買われ、日経平均は2万6,547円まで上昇するものの、上値重く+3円の2万6,449円で引けました。半年ぶりに5日続伸となったものの、円高基調で日経平均の上値は重い展開でした。

週末13日(金)は、前日の米国市場で12月CPIの結果を受けて、インフレ減速の確認がなされ、来月初めのFOMCでは、利上げ幅0.25%の見通しから、ドルが売られ円が一時128.89円の高値をつけ、これを受けて日経平均は、前場は▲358円の2万6,090円の安値をつけました。

ファーストリテイリング1銘柄で▲217円押し下げていますが、全体では▲330円の2万6,119円でした。高値は2万6,409円で安値は2万6,090円となりました。

先週、分析していましたが、円が下放れとなっており、下値確認の動きとなる可能性があります。

13日(金)の米国市場は、引き続きインフレ指標の鈍化を受けた利上げ減速期待が支援となり、ミシガン大学の1年先期待インフレ率が低下したことで、1月31日~2月1日のFOMCでの利上げ幅縮小見通しが続きました。

NYダウは+112ドル、ナスダックは+78Pと6日続伸となりました。しかし、為替は1ドル=127円後半の円高となったことで、シカゴ日経先物は▲290円の2万5,790円でした。

(出島 昇)

この記事に関連するニュース

-

相場展望5月16日号 米国株: 楽観主義の高まりで、NYダウの初の4万ドルに迫る 日本株: 気になる日経平均の「朝高⇒終値での伸び悩み」が続く

財経新聞 / 2024年5月16日 12時30分

-

[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~

トウシル / 2024年5月13日 12時30分

-

相場展望5月13日号 米国株: 米利下げ期待が浮上し、株価持ち直しも、見極めが必要 日本株: 今週以降、格言「5月に売れ」通りになるか、注目

財経新聞 / 2024年5月13日 10時36分

-

相場展望5月9日号 米国株: インフレ再加速の兆しが続くと、FRBは政策金利引上げも 日本株: 「円安」の長期トレンドは変わらず

財経新聞 / 2024年5月9日 11時49分

-

[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~

トウシル / 2024年5月7日 12時0分

ランキング

-

1キャベツ高騰 1玉1000円!? スーパーからキャベツ消えた、春キャベツ一体どこへ?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年5月16日 21時20分

-

2クルマの価格はまだまだ上がる? 下がる要素がとても少ないワケ

ITmedia ビジネスオンライン / 2024年5月17日 6時5分

-

3インドネシアで3億円過大計上か トヨタ系部品メーカー

共同通信 / 2024年5月16日 22時32分

-

4《告発スクープ》周富徳さんの弟・周富輝氏の中華料理店で長年にわたる食品偽装が発覚、元従業員が明かした調理場の実態

NEWSポストセブン / 2024年5月17日 11時15分

-

5大阪名物「551蓬莱」不正転売に注意促す「責任を負いかねます」 公式ショップや目印を案内【全文】

ORICON NEWS / 2024年5月16日 18時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください