米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

米国次第の日本株 直面する危うさの正体

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の田中 泰輔が解説しています。以下のリンクよりご視聴ください。

「【日米株/ドル円】日本株 ヤバさの正体」

今回のサマリー

●日本は、円安と米国株高の後押しで株高となり、デフレ克服、経済の自律性回復の入り口まで来た

●米景気が下降サイクルに入ると、円高と米国株安が日本株を圧迫し、この好循環を止めるかも

●日銀は、日本の正常化へ利上げを目指すが、米景気サイクルからみると機会は限定されそう

●しかし、あくまでサイクル現象であり、次の好機へ、正しいロジックで備えるのみ

米国次第の日本リスク

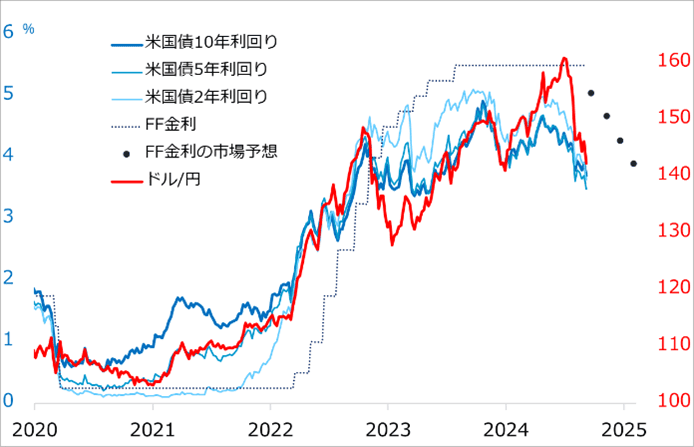

ドル/円相場を動かす主要因は米金利です(図1)。最近の162円水準までのドル高円安も、ほぼ米中長期金利の推移と、米政策金利(短期金利)の高止まりで説明できました。米金利以外の要因、例えば日本の衰退とか、国際収支のデジタル赤字とか、NISA(ニーサ:少額投資非課税制度)の対外投資などによる円安解説もなされました。しかし、ドル/円相場を米金利以外の要因で理解したつもりでいると、いざ相場が方向転換するときの潮目を捉えられません。8月はそのことを思い知らされたでしょう。

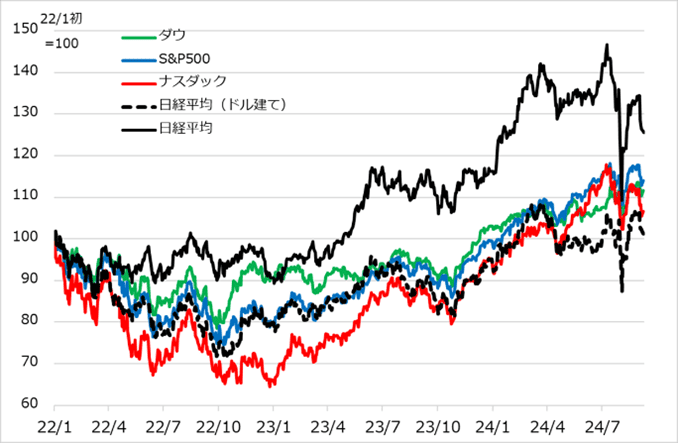

日本株の相場変動は、そのドル/円と米国株の相場の相乗作用として説明できる部分が大半です(図2)。日経平均株価が歴史的最高値を更新できたのも、一つには、コロナ禍からの米インフレ急伸に対応するFRB(米連邦準備制度理事会)の劇的利上げが、超円安(ドル高)を招いたことのたまものといえます。もう一つは、コロナ禍後の高金利にもかかわらず、米景気が長く堅調を保ったことと、生成AI(人工知能)という大テーマが出現したことで、米国株が堅調だったたまものです。

ドル/円が米金利次第、日本株がそのドル/円と米国株次第となると、日本のデフレ克服へのステップもかなりの程度が米国次第と言わざるを得ません。いざ米景気が陰り、米金利が低下サイクルに入ると、日本にとってデフレ克服への道が険しくなる恐れがあります。また、米金利が落差大きく低下する局面は、円高(ドル安)になり、日本株は強烈に圧迫されます。米景気悪化に伴う米国株安が重なれば、日本株にはますます厳しい事態になるでしょう。

それだけに、米国で景気に陰る兆しが広がっていることが注視されます。9月18日には、今サイクル最初の利下げが行われる公算です。これに先駆けて、8月には、ドル/円も日本株も、既存の上昇トレンドで積み上げられたポジションがぐらつき、売り逃げラッシュで歴史的な大なだれになりました。

今であれば、ドル/円と日本株が相乗的に抱えるリスクを実感的に理解しやすいでしょう。筆者がトウシルにおいて、米サイクル転換に伴う相場の波乱について、視座を変えながら、何度も何度も畳みかけるように論じているのはそのためです。そこで今回は、軸足を日本株に置いて深掘りします。

図1:米主要金利とドル/円

図2:米株3指数と日経平均(円建て・ドル建て)

日本で起こったこと

日本は、1990年代を通じて、不動産・株価バブル破裂後の対応が不十分だったことの後遺症で、失われた20年といわれるデフレ症状に陥りました。この閉塞(へいそく)状況を脱するための、最初の自助努力は、2000年代初頭の小泉純一郎政権の不良債権処理です。2004年からの株式相場の反発、2005年からのドル/円相場の反発は、日本に久々のリスクオン機運をもたらしました。

しかし、2008年の米国発の世界金融危機により、日本を含む世界の市場は一気にリスクオフに陥落。日本はそこから長く、「円高、株安、デフレ」の三重苦に苦しみました。これを克服する自助努力第2弾は、2013年に第2次安倍晋三政権下で導入された異次元金融緩和です。その効果で、ドル/円は80円付近から120円台に、日経平均は8,000円水準から2万円台に上伸しました。しかし、この異次元の措置をもってしても、デフレ克服には至りませんでした。

そのデフレをついに克服できるか、というきっかけは、皮肉なことに、コロナ禍によってもたらされました。主要国で打ち出された超積極的な財政・金融政策が需要を高めた一方、生産・流通の供給網が寸断されたことで、あちこちで需給バランスが崩れ、インフレが高進したのです。エネルギー価格が、地政学問題や再生エネルギーの不調で高騰したことも、インフレ悪化を助長しました。米国では、この高インフレを抑制すべく、金利が加速的に引き上げられました。

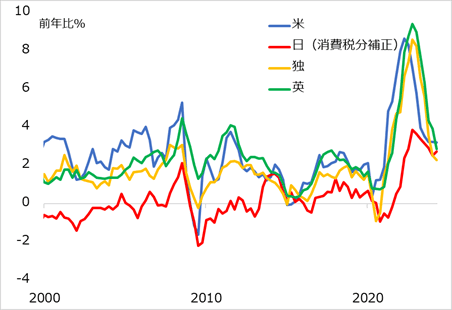

しかしコロナ禍でも、デフレ症状下の日本では、インフレが相対的に低めでした(図3)。やがて、米利上げがドル高円安を急伸させると、輸入インフレが上昇。そのコスト高に耐えられなくなった日本企業は、恐る恐る製品価格の値上げに踏み切りました。家計がコロナ禍という特殊な事情における値上げを渋々受け入れると、企業は横並びで値上げを進め、インフレ率もじわり上伸しました。

企業は、値上げによって売上・収益を増加させ、それが株高を促しました。またドル/円の急上昇は、デフレ克服のインフレ作用のみならず、企業の海外収益をかさ上げし、株高をさらに後押ししました。このことで、企業のデフレ心理も減退し、前向きな改革ムードが生まれ、賃上げ機運にもつながりました。

この展開は、日本企業の自助努力というより、超円安というお膳立てがあって初めて可能になったと、筆者は考えています。そしてこの円安を招いた背景が、米国の高金利であり、さらに景気堅調、高インフレ、株価高の持続があったから、すなわち、本質的には他力本願の要素が大きかったといえます。それだけに、この千載一遇のチャンスを、自助努力型に向けて最大限生かす必要があるのです。

図3:米欧日CPIの前年同月比推移

超円安の恩恵を生かせたか

ところが、日本では円相場が上がると怖い、下がると不安、と感情論が先に立つ傾向があります。今回も早々から「悪い円安」などと呼び、日本の構造的衰退や国際収支の劣化の表れといったネガティブな論調ばかりになりがちでした。

今回の円安は9割方が米金利で説明可能です。つまり、日本にとっては不可抗力です。しかも米金利は景気サイクルに沿って変化する循環現象です。従って、この円安が持続し、脱デフレ機運が企業に満ち満ちている間に、日本の自助努力を進め、定着させること、円安を最大限生かして海外マネーの誘致など日本強化へのしたたかな方策を打つことこそが肝要と、繰り返し強調してきた次第です。

植田和男総裁率いる日本銀行が、金融政策を異次元緩和から「普通」に戻し、日本を「普通」に戻そうと試みるのは、そうした自助努力の一環といえます。日本は、デフレを克服し、ほどほどのインフレ率とともに、名目経済成長率を高め、金利も相応にプラス水準にならなければ、経済と市場の自律性を発揮するには至らないでしょう。まだまだ長い道のりです。

しかし、円安によるインフレ、株高、名目成長押し上げの効果を失うと、企業の改革機運、デフレ心理の克服もおぼつかなくなります。7月に日経平均が4万2,000円台まで上伸する過程で、専門家が口々に語っていた強気の諸要因も、円高に見舞われると、すっかり鳴りを潜めてしまいます。米国からの好サポートなしには、円安も日本株高も持続できないでしょう。日銀が「普通」を目指す努力も、米経済が堅調で株高と円安が持続するうちでなければ遂行困難です。

日本が直面するリスク

米国で景気が陰り、金利が低下サイクルに入ると、ドル/円は続落しやすくなります。日本株は、米国株相場の影響も受けますが、ドル/円の下値が不安定な間は、腰を据えて買いにくい地合いが続くとみています。米景気の強弱シナリオごとに、米国株が逆業績局面に進むか否かで、日本が被り得る影響を整理します(図4)。

シナリオ1:米景気軟着陸

米景気は鈍化するものの、後退には至らず、比較的早くに底堅さを取り戻すシナリオです。インフレの鈍化で、利下げは限定的にゆっくり進み、米国株はしっかりとするでしょう。ドル/円も下落は軟化する程度で、下落は限定的と見込まれ、日本株は底堅さを保てるでしょう。

ただし、軟着陸感が一気に形成されることはなく、市場は気迷いながら進むと想定されます。その間に、ドル/円も日本株もしっかりの場面には、日銀が利上げを急ぐなどして、不安定な市場を動揺させる展開があり得ます。

シナリオ2:米景気下降

米景気後退への懸念とともに、利下げが速く大きくなり、ドル/円も金利に沿って下落しやすいでしょう。米国株が、景気後退に伴う逆業績相場の展開になると、日本株は、円高と米国株安のダブルでダメージを受けます。日銀は、日本の正常化への利上げをいったん棚上げせざるを得なくなるでしょう。

再トライは、順当には次の業績相場局面です。米金融緩和が終わって再び利上げに向かい、ドル高円安と業績相場での米株高により、ダブルで日本株が押し上がりやすくなります。

シナリオ3:米景気堅調

米金利は高止まり、株は景気不安が減退分はしっかりとしていても、折々に高金利と次の景気悪化リスクへの警戒を見せるでしょう。ドル/円は金利高を背景に堅調です。米国株も底堅くはあるので、日本株も堅調を保ちやすいでしょう。日銀はこの間に利上げを進めると想定されます。

なお、円安、日本株高になると、また「円安には日本を卑下する論調」「株高には企業の業績や改革など国内要因の自画自賛」が浮上するでしょう。相場を動かす主要因を見失わないように、このレポートの趣旨を今一度ご確認ください。

図4:米景気・相場サイクル

まとめましょう。コロナ禍後の米国の景気堅調の持続、高インフレ、高金利、生成AIの恩恵が加わった株高を受けて、円安と日本株高が促されました。そこから日本は、デフレ克服、経済の自律性回復の入り口に何とか立てたといえます。その千載一遇のチャンスが、米国の景気の陰り、金利低下に伴う円高によって制約されるリスク局面に来ているのです。米景気・金利の速い下降は、円高を招き、ここまでの好循環を途絶えさせることになりかねません。

日本は逆境においては、とにかく不安論がまん延しやすく、デフレ心理に戻りかねない危うさを拭えません。しかし、単にサイクルとして生じている現象なら、次のデフレ克服、自律性回復機会への局面、恐らくは、早くて米金融相場期、順当には業績相場期に照準を合わせるだけのことです。そのためにも、相場変動の力学ロジックをきちんと踏まえて、円安も円高も、株高も株安も、淡々とロジックに基づいて生かす目線を持っていただきたいと願っています。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

2025年、世界を揺るがすトランプ関税。日本の投資家が備えるべきリスクシナリオとは…第一生命経済研究所・永濱利廣氏に聞く

Finasee / 2025年1月10日 12時0分

-

【2025年経済展望】キーワードは「アメリカ1強」…日本で“賃金と物価の好循環”は実現するか?

TBS NEWS DIG Powered by JNN / 2025年1月9日 17時13分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

-

ゆく投資 くる投資。2025年は不確実性も獲る

トウシル / 2024年12月27日 7時30分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください