原油相場は安いのか?高いのか?

トウシル / 2024年9月17日 7時30分

原油相場は安いのか?高いのか?

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]原油相場は安いのか?高いのか?」

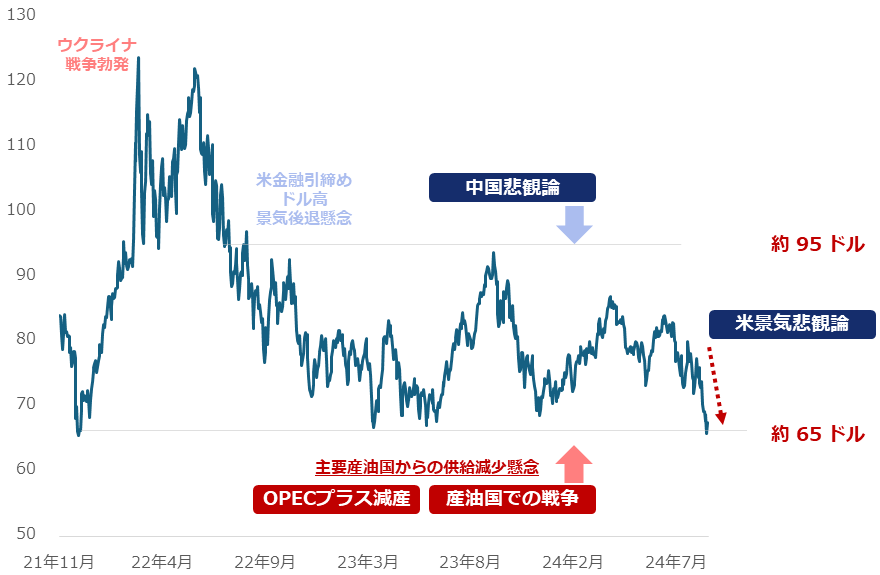

原油相場はウクライナ戦争勃発前の水準に

以下の図は、世界の原油価格の指標の一つである、NY原油先物(期近)価格の推移を示しています。報じられているとおり、足元、ウクライナ危機勃発前の水準で推移しています。

およそ1年半ぶりの安値水準まで下落したことについては、雇用統計などの複数の経済指標が弱気の要素を含んでいたこと、米国の原油在庫が予想に反して増加したことなど、短期視点の米国の景気動向に対する悲観論が浮上したことが主な要因とされています。

図:NY原油先物(日足 終値) 単位:ドル/バレル

原油相場を経済指標の一つとして注目する市場関係者にとって、足元の原油安は、需要減→景気減速懸念浮上、という連想をかきたてる材料になっているかもしれません。また同時に、消費者にとって、足元の原油安は、長らく生活を苦しめてきた高インフレがこれから本格的に鎮静化する期待を膨らませる材料になっている節もあります。

見る角度や立場によって、原油安は肯定的にも否定的にも映ります。市場関係者や情報発信者も人間ですので、しばしば見たいように見る、発信したいように発信することもあります。このため、読者や視聴者が見たいと感じる(であろう)情報を発信したくなる気持ちも分からなくありません。

読者や視聴者が、西側先進国の消費者であれば、足元の原油安を、景気減速懸念という部分を伏せた上で、「インフレ鎮静化が近いか」というように発信したくなるでしょうし、石油になじみがある国の市民であれば、反落したが今後は反発し得る、などと情報発信をしたくなるでしょう。

原油に限らず、国際商品(コモディティ)市場においては、価格上昇を好む人がいるのと同時に、価格下落を好む人が存在します。

株式市場のようにほとんどの人が上昇を好む、上昇が正義の世界ではないことに改めて、留意が必要です。その意味では、原油や銅の相場を経済指標の代わりにしたり、金(ゴールド)相場を危機のバロメーターにしたりすることは、無理があるのかもしれません。

まだまだ高い米CPIエネルギーと原油相場

「前年同月比」は、多くの経済指標で参照されています。当月の実数値が前の年の同じ月と比べてどのように変化したか、直近1年間でどれだけ成長したか、を知るために用いられています。このため、前年同月比で見えなくなっている点があります。長期視点のトレンドです。

例えば、今と2年前、今と5年前、今と10年前などを、前年同月比で追うことはできません。

社会全体が成長し続けていた時代では、前年同月比を追い続ける意味はあったかもしれませんが、今のように経済成長を継続することが難しくなっている(一部では経済的な成長を続けることを否定する企業さえある)時代においては、前年同月比に注目し続けることは、すでに限界を迎えているのかもしれません。

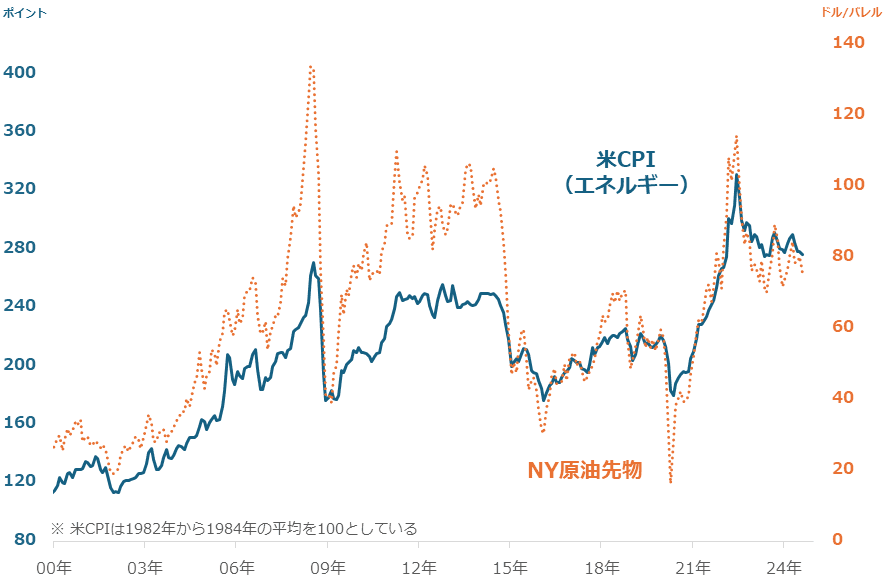

こうした背景がある上で、米国のCPI(消費者物価指数)のエネルギー部門の実数値とNY原油先物価格の推移に注目します。二つの推移における山と谷のタイミングは、おおむね同じだと言えます。特に近年は、ほとんど同じように動いていることが分かります。

図:米CPIのエネルギー(実数値)とNY原油先物(月足 終値)

米CPI(エネルギー)の足元の水準は、長期視点で見ると、大変に高いことが分かります。

足元、原油価格が安くなってきた、インフレが鎮静化しつつある、と言われながらも、長期視点ではまだまだ、高いのです。米CPI(エネルギー)や原油価格は、安いのか、高いのか、という問いについては、短期視点や前年同月比で見ると安いが、長期視点で見ると高い、という返答になるでしょう。

上の図から分かるとおり、原油価格が1バレル当たり30~40ドルあたりで長期間推移しない限り、安定したインフレ鎮静化は実現できません。では、原油相場はそうした水準で推移する可能性はあるのでしょうか。

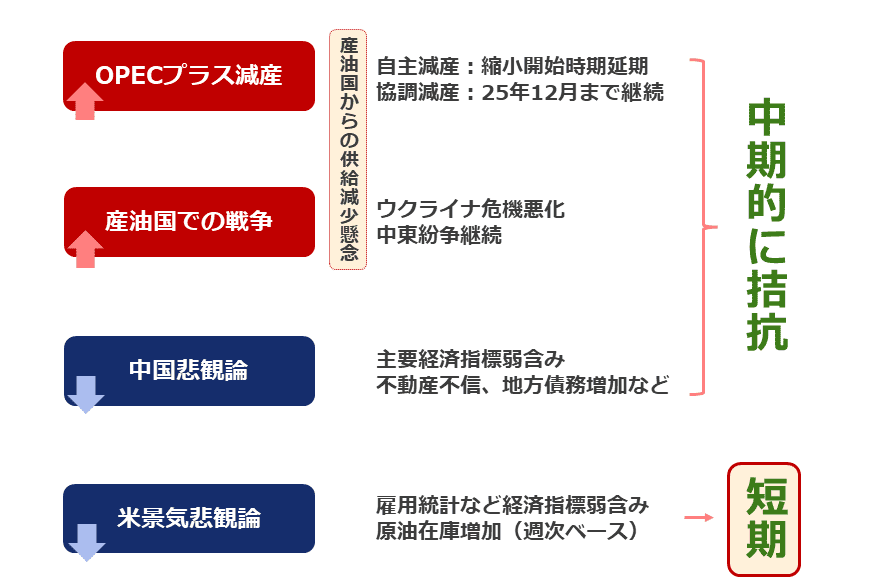

三つの中期拮抗材料、一つの短期下落材料

冒頭の図のとおり、ウクライナ危機勃発直前から足元まで、65ドル前後~95ドル前後(瞬間的な高値は除く)の間で推移してきました。それを支えてきたのが、以下の「中期的に拮抗(きっこう)」と記した三つの材料です。産油国からの供給減少懸念がもたらす二つの上昇圧力と中国の悲観論がもたらす下落圧力です。

二つの上昇圧力とは、OPECプラス(石油輸出国機構12カ国に10カ国の非加盟国を加えた22の産油国)の原油の減産をきっかけとした人為的な供給減少懸念と、産油国での戦争をきっかけとした供給減少懸念です。

図:足元の原油市場を取り巻く環境(2024年9月)

OPECプラスの減産については、自主減産については縮小開始時期を延期し、協調減産を2025年12月まで継続することを決定したりしています。

産油国での戦争はウクライナとロシアの間で起きている戦争と、イスラエルとイランが支援する複数のイスラム武装勢力の間で起きている戦争です。これらはいずれも、供給減少懸念を増大させ、原油相場に上昇圧力をかけている要因です。

一方で、中国の悲観論については、足元の主要経済指標が弱含んでいるほか、中期視点で、大手不動産企業の不正問題、地方の債務増加、沿岸部の若者の失業率の上昇などのいくつもの問題を抱え続けていることがきっかけで発生しています。これは、原油の需要大国である中国の景気減速懸念を強め、原油相場に下落圧力をかけている要因です。

ウクライナ危機勃発直前から足元まで、レンジ相場が続いた背景については、上記のとおりであると、考えています。この事とは別に、短期的な下落要因があります。

米国の景気悲観論です。雇用統計などの複数の経済指標が弱気の要素を含んでいたこと、米国の原油在庫が予想に反して増加したことなど、短期視点の米国の景気動向に対する悲観論が浮上したことにより、強まっていると考えられます。

戦略備蓄を「4割」減らしたバイデン政権

短期視点で原油相場に下落圧力をかけている米国の原油在庫について、確認します。原則毎週火曜日にAPI(米国石油協会)が、同水曜日にEIA(米エネルギー情報局)が、原油や石油製品の在庫を公表しています。

事前予想との乖離(かいり)がきっかけとなり、原油相場が短期的な値動きを演じる場合があります。その直前公表された米国の景気動向に関する経済指標が弱かった場合、かつ、原油在庫が予想よりも多かった場合は、米国経済は弱い、そしてその事が原油在庫のだぶつき感によって補完されたという印象が広がり、株価指数や原油相場が大きめに下落する場合があります。

直近の米雇用統計や原油在庫の動向から考えれば、足元の価格下落も、この手の下落である可能性があると、筆者はみています。

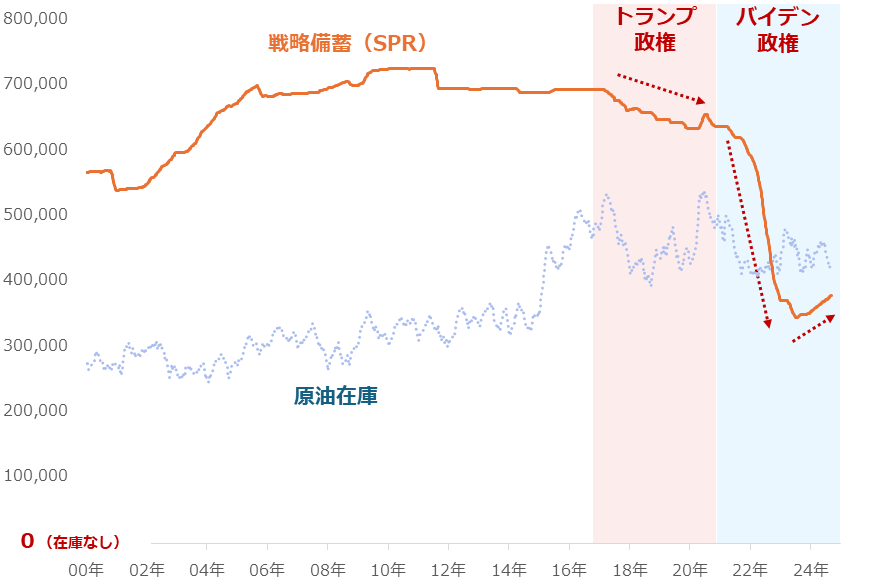

確かに事前予想と実数値の乖離も重要ですが、原油在庫の件で注目すべきは、長期視点の流れと水準感です。米国の原油在庫は、以下のグラフのとおり、長期視点で減少傾向にあります。

SPR(戦略備蓄)ではない、いわゆる原油在庫は2014年後半に発生した原油相場の暴落(逆オイルショック)の際にシェールオイルの生産量が増加したことがきっかけとなり、一段水準感を切り上げたものの、トランプ政権時、そしてバイデン政権時に戦略備蓄の取り崩しが行われました。

図:米国の原油在庫の推移 単位:千バレル

トランプ政権時の戦略備蓄の取り崩しは比較的小規模でした。シェールオイルの生産が増加している最中にあったため、戦略備蓄を高水準にとどめておく必要性が低下したことが背景にあると、考えられます。

バイデン政権時、戦略備蓄の取り崩しが加速しました。2021年の政権発足以降、最大で2000年代前半の高水準だった頃の半分程度まで減少しました。戦略備蓄ではない原油在庫の水準は、トランプ政権時とほとんど変わっていないため、米国全体として原油在庫が急減しました。

気候変動に配慮して脱炭素を推進することをうたう政権において、原油はそれほど必要ない、との判断が下された可能性があります。また、高水準の戦略備蓄を保有していた場合、対外的に脱炭素が進んでいない(今後も原油を使う用意がある)とみなされかねない、という事への配慮もあったと考えられます。

こうした経緯を経て、足元の戦略備蓄は多い時の半分程度で推移しています。この事が意味することは、備蓄放出という手段で原油相場に下落圧力がかけにくくなっている、ということです。今年11月に新しい大統領が誕生しますが、どちらが勝利したとしても、備蓄放出を行いにくい状態で政権運営が始まることが予想されます。

米国の原油在庫を巡っては毎週、事前予想を実数値の乖離に注目が集まりますが、この点以外にも、原油在庫については、大きな留意点があることを気に留めておく必要があります。

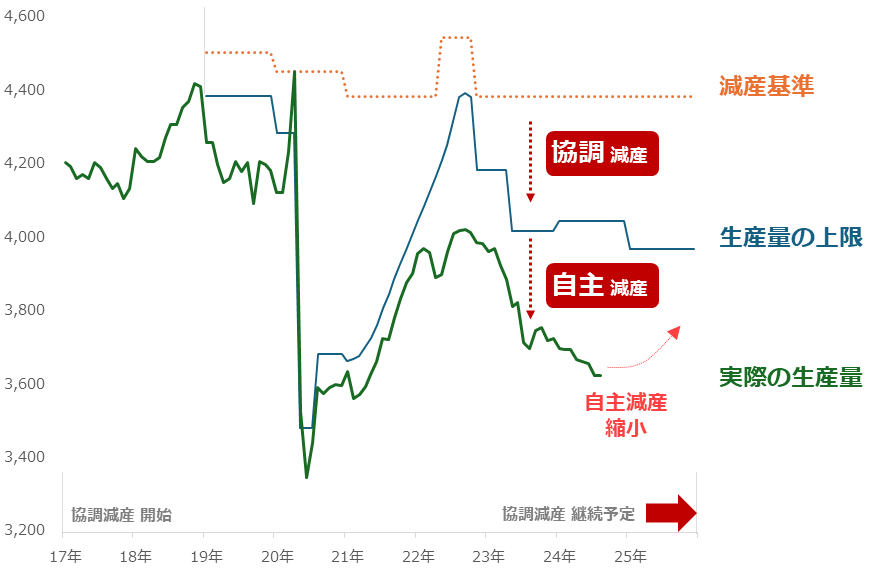

OPECプラスは反発の機会をうかがっている

OPECプラスは原油の減産を実施しています。原油生産量のイメージは以下のとおりです。自主減産を段階的に終了することとなったものの、大幅に順守している状態にある協調減産は2025年12月まで継続することが決まっています。

図のとおり、自主減産が縮小し、仮に生産用量の上限いっぱいに達したとしても、2018年や2019年の生産水準を上回ることはありません。その意味では、自主減産の縮小が、大幅な供給過剰をもたらす理由にはならないと言えます。(もとより、直近で自主減産縮小の延期を決定している)

彼らは自らの武器である高い生産シェア(世界の原油生産の半分強)を利用し、たくみに生産量を調整したり、世論の隙間を縫ったりしています。OPECプラスが減産を実施する背景には、以下に示す、財政収支均衡に必要な原油価格の存在があると考えられます。

図:OPECプラスの減産(イメージ) 単位:万バレル/日量

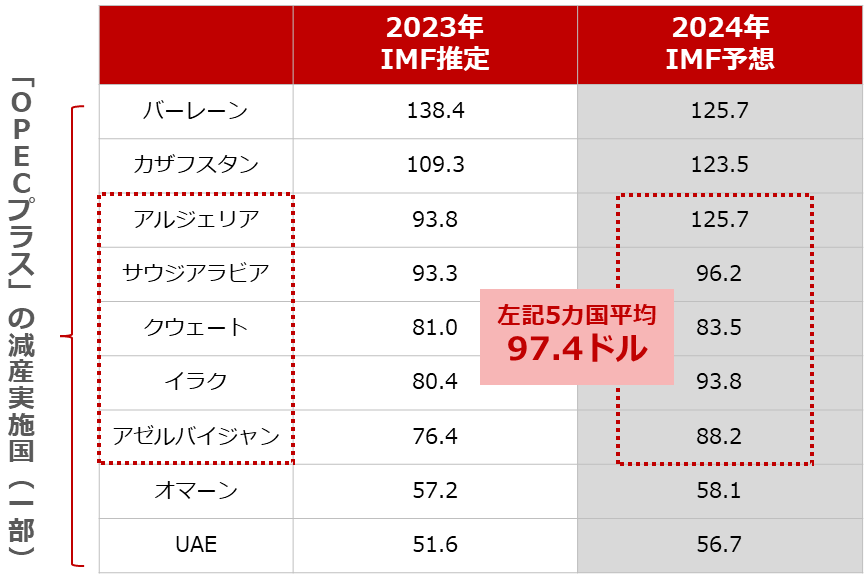

OPECプラス内のOPEC側のリーダー格であるサウジアラビアは「96.2ドル」です。そして、サウジアラビア、アルジェリア、クウェート、イラク、アゼルバイジャンの平均が「97.4ドル」です。100ドルを超えたり、50ドル近辺でも財政が均衡したりする極端なケースを除けば、97ドル前後が、多くの産油国が「安定」する価格と言えそうです。

足元の水準では全く安定しないのです。彼らは「安定」を求め、強い覚悟をもって減産を行っているのです。

西側諸国では、ESG(環境、社会、企業統治)の観点から、石油開発を積極的に行っている企業は環境への配慮がなされていないため投資を控えるようにしよう、プラスチック製品の消費量は減らした方が環境に優しいのでビニール袋は有料にしようなどと、直接・間接、程度の大小問わず、石油を否定する動きが目立っています。

こうした動きがまさに、彼らの財政収支を不安定にし、彼らを厳格な減産に駆り立てているのだと言えます。西側諸国がESGを取り下げない限り、OPECプラスの減産は続く可能性があります。それは、長期的に原油相場に上昇圧力がかかり続けることを意味します。

図:主要原油輸出国の財政収支が均衡する時の原油価格 単位:ドル/バレル

今回、足元の原油安の要因と、今後の展開について筆者の考えを述べました。原油価格が下落してほしいと考える市場関係者や消費者は多いと思います。ただ同時に、海の向こうには原油価格が上昇してほしいと考える市場関係者や市民がいることもまた、事実です。

筆者の見立ては、短期的に反発し、ウクライナ危機勃発後の長期視点の高止まりレンジに戻るものの、上昇してもレンジの上限付近を超えない展開が続くと考えています。

OPECプラスの減産、産油国での戦争は、ともに終わる動機を見いだしにくいため、これらがもたらす上昇圧力は当面続く、同時に、中国の悲観論も終わる動機を見いだしにくいため、これがもたらす下落圧力は続く、そして米国の景気悲観論はFRB(米連邦準備制度理事会)の利下げをきっかけに徐々に解消に向かい、つられて原油相場は反発する、というイメージです。

上昇と下落、両方の圧力を平等に捉え、かつ時間軸を長めにする、俯瞰(ふかん)的な分析の重要性が増してきていると感じます。

[参考]エネルギー関連の投資商品例

国内ETF・ETN(NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

海外先物

CFD

(吉田 哲)

この記事に関連するニュース

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください