ついに開始、日本版「信用スコア」の衝撃と不安 期待高まる一方、目的外利用などのリスクも

東洋経済オンライン / 2024年12月20日 7時55分

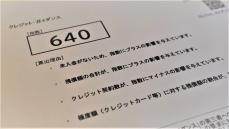

信用情報機関のシー・アイ・シーが開始したクレジット・ガイダンスの開示サンプル。スコア(指数)にプラスとマイナスの影響を与えている理由も明記されている(記者撮影)

クレジットカードの作成や消費者ローンの契約などで利用される個人の信用情報。その活用をめぐり、新たな動きが出てきている。

【画像】日本でもついに始まった共通信用スコアのサービスイメージ

信用情報を収集・管理する信用情報機関シー・アイ・シー(CIC)は11月28日、「クレジット・ガイダンス」という新サービスを開始した。同社はこれまでもクレジットカードなどの利用情報を開示していたが、新たに始めたサービスは個人の信用力を200~800点で独自にスコア(指数)化し、開示するものだ。

スコアは、「客観的な取引事実(支払い状況、残高、契約数、契約期間、申込件数)」に基づいて算出されており、年齢・性別・勤務先・居住地などの属性情報や年収、資産などは考慮されていない。

本人が信用情報やクレジット・ガイダンスのスコアを確認するには、まずナビダイヤルに電話をかける必要がある。サービス開始日にはアクセスが集中し、電話がつながりにくくなる事態が発生した。CICの担当者は「それまで1日あたり1000件程度だった開示件数が10倍近くに達し、想定以上の反響だった」と話す。

設立以来の大事業

1984年にクレジット事業者の共同出資により設立され、40周年を迎えたCIC。担当者は今回のサービスについて、「設立以来の大きな取り組み」と話す。

これまで同社はクレジットカード会社などから利用情報を集め、それらのいわゆる「生データ」を、本人や加盟するクレジット事業者に開示してきた。同じ「情報の開示」とはいえ、生データと、それを分析したスコアとでは情報の質が大きく異なる。「われわれは割賦販売の信用情報を100%カバーしており、8億件もの充実したデータがある。これを利活用したいという思いがあった」(前出担当者)。まさに今回のサービスは、同社の事業領域を一歩拡張したものといえる。

業界関係者によれば、「CICは以前からスコアリングサービスを始めようとしていた」という。しかし、収集した情報は割賦販売法に基づいて集めたもの。「与信目的以外の利用が制限されているので、経済産業省などから反対されていた」(同)。サービス開始が認められた背景は不明だが、与信目的の範疇と判断された可能性が高い。

消費者の信用情報のスコア化は、海外では一般的となっている。例えばアメリカでは、大手信用情報機関3社が共同開発したVantageScore(バンテージ・スコア)や、フェア・アイザック社(FICO)が提供するFICOスコアが広く利用されている。それぞれ算出方法などに違いがあるが、300~850点でスコア化され、本人も確認できる。

この記事に関連するニュース

-

「年収600万円」なのに、クレカの審査に通らない!「信用スコアが低いんじゃない?」と言われたのですが、どうすれば上がるのでしょうか…?

ファイナンシャルフィールド / 2024年12月12日 5時0分

-

クレジット・ガイダンスを取得してみた! 気になる「指数」や「算出理由」でdカード PLATINUMの審査が落ちた理由はわかる?(菊地崇仁)

ポイ探ニュース / 2024年11月29日 14時16分

-

信用情報提供機関のCIC、消費者自身の「指数」などを確認できる「クレジット・ガイダンス」の提供開始

ポイ探ニュース / 2024年11月29日 11時0分

-

ローン・クレカ審査可否の背景が分かる 信用スコア開示サービスがきょうスタート

ITmedia NEWS / 2024年11月28日 13時59分

-

AIファイナンスのH.I.F.、2024年10月度引受報告

PR TIMES / 2024年11月20日 15時15分

ランキング

-

1なぜ「古代魚」顔? 京王電車の新型デザイン決め手は… 設計担当者を直撃したら“ウラ話”聞けました!

乗りものニュース / 2024年12月20日 7時12分

-

2ついに開始、日本版「信用スコア」の衝撃と不安 期待高まる一方、目的外利用などのリスクも

東洋経済オンライン / 2024年12月20日 7時55分

-

3「主筆が筆を執りたくなるようなクルマづくり、人づくりに精進」…渡辺恒雄氏死去で豊田章男会長がコメント

読売新聞 / 2024年12月19日 23時0分

-

4【スマホの中身は⋯】「デジタル遺品」3大解決法 「家族が大迷惑することも⋯」どうすればいい?

東洋経済オンライン / 2024年12月19日 12時30分

-

5ガソリン価格大幅値上げ 補助金が段階的に縮小、きょうからできるガソリン節約“燃費アップ術”【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年12月19日 21時32分

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください