定年で給料激減の59歳会社員、フリーランス転身を希望するも妻の猛反対に撃沈…から一転、〈月38.1万円〉の年金確保で「明るい老後」を描けるようになったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 11時15分

(※写真はイメージです/PIXTA)

60歳で定年を迎えるとき、再雇用で働き続けるかフリーランスへの転身か、迷う理由の一つが老後資金の不安ではないでしょうか。60歳で年金保険料の支払いも終わると年金はもう増やせないし、どうしたものか…そう思うかもしれませんが、実は今からでも年金を増やせるとっておきの方法があります。FPの青山創星氏が、その解決策について事例をもとに解説します。

老後資金への不安で、夫がフリーランスになるのに大反対の妻

石田努力さん(仮名・59歳)は、もうすぐ定年(60歳)を迎えるITエンジニアです。25歳で就職し、35年間の会社勤務を経て、60歳を迎えようとしています。勤務先の会社は、定年後も65歳まで再雇用で勤務可能ですが、年収は現在の800万円から400万円と大幅に下がってしまいます。

定年を迎えると年収が半減することから、フリーランスとして独立したいと考えている石田さんですが、妻(専業主婦・59歳)が大反対です。その理由は老後資金への不安です。フリーランスになると年収は増えるかもしれませんが、不安定さは否めません。それならば、再雇用で細々と会社員を続けたほうががマシなのではないかというのが、妻の意見です。

そこで、石田さんは、フリーランスになっても安心して暮らしていける方法はないか、FPの永瀬財也さん(仮名)に相談することにしました。

「高齢任意加入」と「iDeCo」で60歳からでも年金を増やせる

FPの永瀬さんは、石田さんに「年金の高齢任意加入」や「iDeCo」を組み合わせることで、老後資金に余裕を持たせることができるとアドバイスしました。いったいどんな方法なのでしょうか。

高齢任意加入とは?

石田さんは、国民年金は60歳まで払い、65歳から受け取ると決まっていると思っていました。しかし、40年の納付がない場合、65歳未満で任意加入(高齢任意加入)すれば、年金保険料を払い続けて満額にできることを知りました。

自分の年金記録を調べたところ、働き始めるまでの5年間は保険料未納で、60歳時点で35年間の保険料支払いになることが分かりました。つまり、64歳までの5年間保険料を払い続けることで、国民年金が40年間の満額払い込みとなり、年金額を増やすことが可能だとわかったのです。

iDeCoとは?

iDeCoは公的年金の被保険者向けの非課税投資制度で、国民年金の高齢任意加入者は65歳まで掛金を積み増し、非課税で資産運用が可能です。企業型DCを利用する会社員は月2万円までしか掛けられませんが、フリーランスなら月6.8万円まで掛けられます。

また、掛金は全額所得控除対象で、確定申告すれば所得税が全額戻ります。iDeCoで積み上げた掛金は60歳から75歳までの間に年金形式で受け取り始めれば、最長20年間、払い出しながら非課税で資産運用が続けられます。

今からでも、最長で35年間非課税で長期運用できるのです。

国民年金と厚生年金の繰下げ受給も組み合わせると?

石田さんは、「このまま対策を講じない場合(試算1)」と「iDeCoで運用が平均的に成功する場合(試算2)」の2つのシナリオで年金額を試算してもらいました。

60歳でもらう退職金は1,500万円、企業型DCの資産は500万円です。

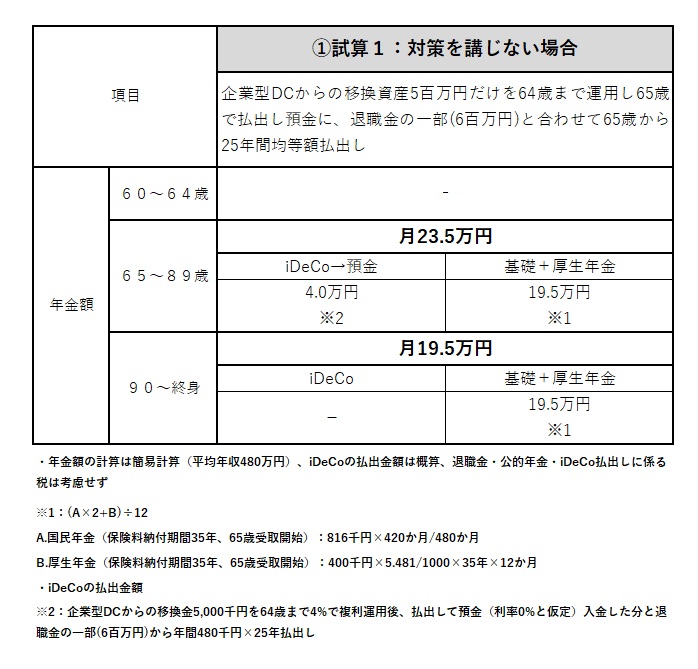

●このまま対策を講じない場合(試算1)

対策を講じないケース(試算1)では、60~64歳でフリーランスとして働き、65歳から年金を受け取ります。企業型DCの資産はiDeCoに移し、65歳で一括受取り分と退職金の一部(600万円)から、毎月4万円を使います。また、退職金の900万円は予備資金として預金します。

その結果、このケースでは65~89歳で月23.5万円の年金が得られることになります。

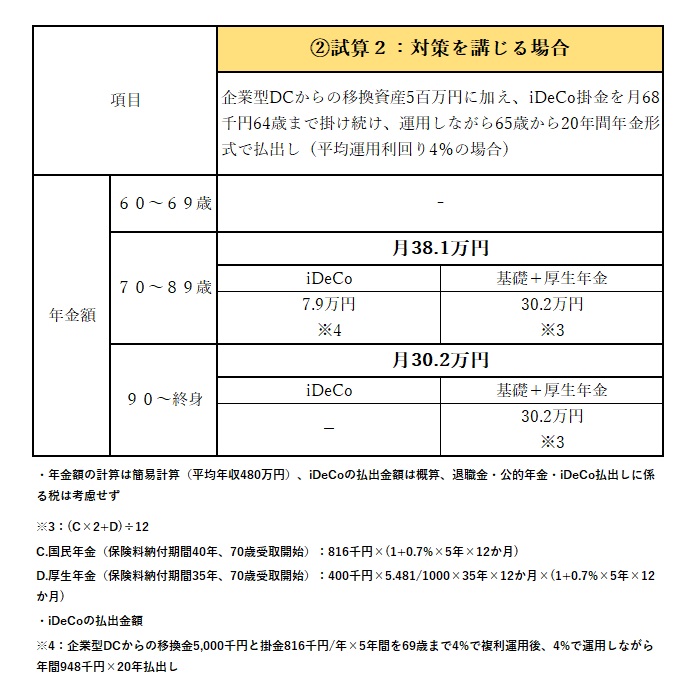

iDeCoで運用が平均的に成功する場合(試算2)

試算2では、69歳までフリーランスとして働きます。企業型DCの資産をiDeCoに移し、60~64歳で退職金の一部を使って国民年金の保険料とiDeCoの掛金を払い、iDeCoは4%で運用します。70~89歳では年金形式で受取りながら運用を続けます。

また、年金は65歳から1か月繰り下げるごとに0.7%増加し、70歳で42%増加します。この試算では、基礎年金も厚生年金も5年繰下げます。また、退職金の残額約900万円は予備資金として預金します。

その結果、このケースでは70~89歳で月38.1万円の年金が得られることになります。

生命保険文化センターの調査によれば、夫婦2人の老後生活には最低でも月23.2万円、ゆとりある生活には38万円が必要です。対策を講じない場合の試算1では、最低限の23.2万円をわずかに上回る23.5万円しか確保できません。しかし、対策を講じる試算2では、ゆとりある生活に必要な38万円を確保できます。

iDeCoの運用がうまくいかなくても明るい未来が見えるのか?

試算2では、iDeCoの運用利回りは4%と仮定しています。FPによると、GPIF(年金積立金管理運用独立行政法人)が分散投資でかなり手堅い運用をして過去20年間で約4%の運用利回りを実現しているとのことです。リスクを抑えたバランス型投資信託を使用することで、この利回りの達成を目指します。

また、60歳から94歳までの35年間で運用することを考えると、退職金の一部をバッファー資金として預金にしておくことで、株式だけで運用する投資信託で高い利回りを目指す選択肢もあるとのことです。

しかし、リスクも考慮に入れる必要があります。そのため、運用がうまくいかなかった場合の試算もしてもらいました。

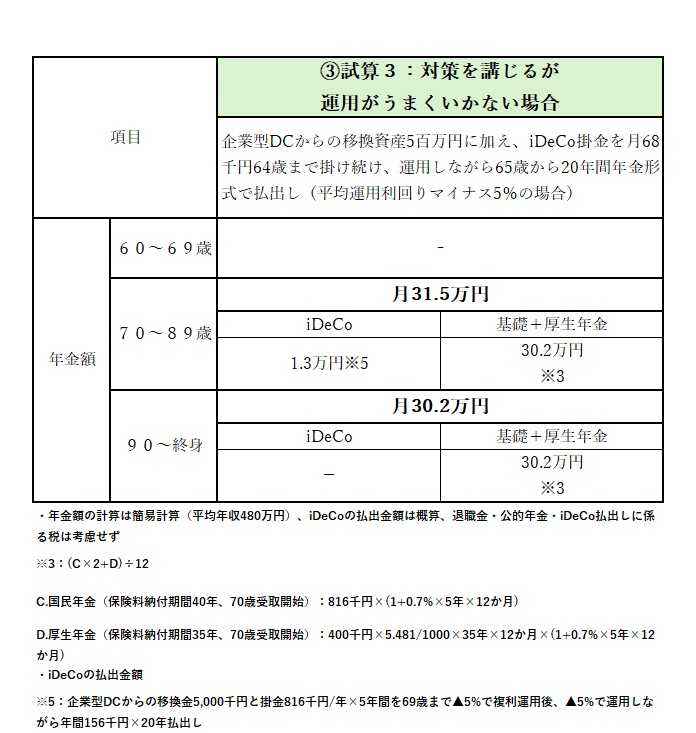

●iDeCoの運用がうまくいかなかった場合(試算3)

試算3では、運用利回りがマイナス5.0%となるという、資産運用がうまくいかなかったという仮定を置いています。この場合でも、iDeCoでの運用利回りがマイナス5.0%以外は試算2と同じ条件を適用しました。

この試算の結果、70歳から89歳までの間に受け取れる年金額は月31.5万円となり、最低日常生活費とゆとりある生活費の間の金額となります。また、予備資金としての約900万円の預金がありますので、何かあった時も安心です。

この試算を見て、石田さんは安心しました。何もしない場合に比べて、対策を講じることで老後の生活が大きく改善され、iDeCoの運用がうまくいかなかった場合でも、明るい未来が見えてきました。

フリーランスとしての仕事が軌道に乗り出したら、NISAでの積み立てもしようと思っています。この話を伝えると妻の不安も解消され、フリーランスに大きく舵を切る決断ができました。

知っていると知らないでは大違い!

石田さんは、この経験を通じて、自分の老後の生活を考える上で、国の制度や投資について学ぶことの重要性を痛感しました。また、自分では解決できない問題については、その道の専門家の知恵を借りることが大切だと感じました。

今回学んだことをまとめてみます。

1.年金

・高齢任意加入:40年未納の場合、65歳までの任意加入で老齢基礎年金を満額にし、受給額を増やせる。

・繰下げ受給:65歳からの1か月ごとの繰下げで0.7%増、70歳で42%増。最大75歳で84%増。

2.iDeCo

・高齢任意加入中は掛金を積み増せる。

・フリーランスの掛金限度額は会社員より多い6.8万円/月。

・60歳から75歳までの年金形式受取開始で、最長20年間非課税運用可能。

石田さんの物語は、多くの60代の方々にとって、自分の老後を考え、行動を起こすきっかけになることでしょう。今回学んだこと以外にも付加年金制度や国民年金基金、小規模企業共済など、生活を安定させるための制度はたくさんあります。それらを理解し、上手に活用することで、安心した老後生活を送ることができます。

青山創星

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 11時15分

-

40代非正規雇用、老後に受け取れる年金はいくら?

MONEYPLUS / 2024年4月26日 7時30分

-

「50代半ばからiDeCoを始めても効果はありますか?」 老後2000万円問題にどう備える【FPに聞いた】

まいどなニュース / 2024年4月15日 19時0分

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

私の老後、どうなるの?…上司との不和で定年間際に退職→無職になった59歳・バツイチ女性が〈危機的状況〉から復活できた「老後資金確保プラン」とは【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時15分

ランキング

-

1結局、店員が常駐……日本の「もったいないセルフレジ」【小売りヒット記事3選】

ITmedia ビジネスオンライン / 2024年5月5日 9時0分

-

2相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

3日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

4コスパの高さが異常…スズキの新型軽「スペーシア」が、「これで153万円は安すぎる」と絶賛されている理由

プレジデントオンライン / 2024年5月5日 11時15分

-

5【お得で安心】メーカー“公式中古品”の魅力 家電や服、ピアノも『every.気になる!』

日テレNEWS NNN / 2024年5月4日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください