サムソン覇権を許した日本大企業の真の"戦犯"

プレジデントオンライン / 2019年10月30日 17時15分

2004年、家電量販店には各メーカーの薄型テレビが並んでいた。 - 時事通信フォト=写真

■「失われた30年」で、日本企業は敗北したのか?

日本経済にとって、平成時代は「失われた30年」でした。1989(平成元)年の日本の1人当たり名目GDPは世界第4位でしたが、2018(平成30)年には第26位に後退。この間の増加率は約58%で、同期間に約174%も増加したアメリカに比べ、率直に言って見劣りするものでした。

その要因は複合的ですが、目につくのは日本の大企業の没落です。89年には世界の企業の時価総額ランキング上位50社の中に、日本企業は32社ありました。それが18年、ランキング入りしていたのはトヨタ自動車の1社だけです。

そのひとつの象徴が、日本のエレクトロニクス産業の敗北でした。私の考える「敗北」とは、事業の赤字が続くこと、ないしは事業を縮小・撤退することです。スマホで負け、有機ELで負け、GAFAには及びもつかない。5G技術にしても、蚊帳の外です。

こうした現状が生じたのは、1990年代から2010年ごろにかけての薄型テレビ戦争で、日本メーカーが敗れてお金がなくなったことに起因します。結果、薄型テレビに続くスマホや有機ELなどの次世代製品の開発で後れをとり、GAFAのようなプラットフォームビジネスや、5Gのようなさらに次世代のテクノロジー競争にも置き去りにされてしまいました。

■「失敗の本質」を分析・把握し、克服する

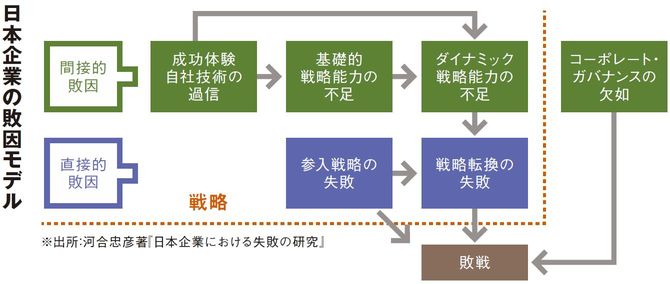

日本経済が再び輝きを取り戻すためには、各企業が薄型テレビ戦争における「失敗の本質」を分析・把握し、克服する必要があります。一言で言えばそれは、トップ・マネジメント層の戦略の失敗(とりわけ、環境の変化に適切に対応する「ダイナミック戦略」の失敗)と、経営者の選任等におけるコーポレート・ガバナンスの欠如です。

まず、前者の失敗について説明しましょう。薄型テレビにおける日本企業の戦略の失敗は、大きく2つのカテゴリーに分けられます。1つは、最初はうまくいっていたのに、環境変化に伴う戦略の転換に失敗したパターンで、シャープとパナソニックがそれにあたります。もう1つは最初から苦労し、その後も傷が深くなるばかりだったパターンで、ソニー、東芝、日立製作所、パイオニアが該当します。

シャープは液晶の開拓者であり、当初は技術的に業界の先端を走っていました。一方で企業規模は比較的小さく、大量生産のための設備投資を機動的に行えるほどの体力はありません。そこで同社は技術力による差別化を戦略の核に置き、「亀山モデル」に象徴されるような大画面化や画質の向上に邁進しました。当初のうちはうまくいきましたが、他社もだんだん技術的にキャッチアップし、結局は価格競争に巻き込まれることを避けられませんでした。

パナソニックは液晶技術で後れを取っていたため、大型画面では液晶より有利とされていたプラズマディスプレイに経営資源を集中し、大規模生産でコストダウンを行って勝負に出ました。ところが、シャープをはじめとする液晶メーカーが徐々に大画面化に成功したため、消費電力や価格競争力で勝る液晶との競合が始まってしまいます。

そして両社に共通するのが、薄型テレビ市場がまさに飽和しつつあったタイミングで、それまでの戦略を転換すべく、大規模な工場を造ってしまったことです。その投資が重荷になっていたところに、08年のリーマン・ショック、さらに12年の家電エコポイント終了による需要減が起きたことで、より「負け」の傷を深くしました。

この2社以外の企業は、参入戦略の誤りや技術的な出遅れ、過去の成功体験や自社の技術力への過信、市場環境の変化に合わせた戦略転換の失敗などから、終始勝ち目の薄い戦いを強いられ続けました。そしてすべての日本の薄型テレビメーカーに共通することとして、先任社長が後継社長を選任した結果、前社長の影響力が残り続けるというコーポレート・ガバナンス上の問題が、戦略の適切な転換を妨げたことも指摘せざるをえません。「赤字続きだが前社長からのプロジェクトだから継続せざるをえない」といった案件が、どれだけ日本のメーカーの体力を削いできたことでしょうか。

■サムスンが覇権を握った理由

一方で、日本企業が苦闘する中、薄型テレビ戦争で覇権を握ったのが韓国のサムスンでした。サムスンは当初、シャープのように技術的に先行していたわけではなく、薄型テレビへの参入時は生産能力の増強による低価格戦略を基本としていました。では、何がその後の明暗を分けたのでしょうか。

液晶技術の進歩によって、業界全体が価格競争に巻き込まれ、先進国の需要がほぼ飽和しつつあった、という市場環境はサムスンにとっても共通でした。しかし、日本企業が低価格戦略(パナソニック)か技術による差別化戦略(シャープ)のいずれかに固執し、機動的な戦略転換に失敗したのに対し、サムスンはデザインやマーケティングによる差別化を含めた、柔軟な競争戦略を行いました。欧州市場で大ヒットしたワイングラス形シルエットの製品や、省エネをうたうLEDバックライト(技術的には比較的単純で、コストも大してかかりません)の製品などを開発し、市場で勝利したのです。

日本企業が無謀な設備拡大に走ったのに対して、ソニーと合弁でパネル生産会社を設立し、新興国市場向けの中型画面製品の需要拡大に合わせ、あえて最先端でない(ただし生産効率が高くて設備投資も安くすむ)生産設備の拡充を行うなど、パネル戦略の転換についても柔軟でした。日本とせいぜいアメリカ市場ばかりを見ていた日本企業に対し、サムスンが中国や南アジア、ブラジルなどを含む、よりグローバルな市場をとらえて戦略を立案していたことも一因でしょう。

この差が何から生まれるかといえば、やはりマネジメント層の戦略立案能力が、日本企業に比べてきわめて高かったからだと言わざるをえません。技術畑出身の経営者が多く、戦略の話をしたら上司に叱られたという話を日本メーカーの方から聞いたことがあります。一方、サムスンにはMBA取得者らによる「参謀本部」のようなものがあり、戦略立案とその遂行能力は日本企業の比ではありません。サムスンが日本企業との合弁や日本人技術者のヘッドハンティングを通じて、日本メーカーの技術を相当に吸収したのは事実です。しかし、薄型テレビ市場でシェアトップに押し上げたのは、最終的には経営戦略の優位性にあったと私は考えます。

■モノとプラットフォームを組み合わせて戦略

今後、日本のメーカーが再び輝きを取り戻すためには、これまで苦手としてきた企業戦略の部分、具体的には市場環境の変化に柔軟に対応する「ダイナミック戦略」の強化が不可欠です。競争戦略理論の古典であるポーター理論では、コストリーダーシップ戦略と差別化戦略は二律背反とされていますが、その両方を柔軟に組み合わせることは可能です。安くて品質がよく、ブランディングも巧みなユニクロは、その好例でしょう。また、GAFAのようにモノではなくプラットフォームベースで戦略をつくっていく、あるいはモノとプラットフォームを組み合わせて戦略を立てる方向もあるはずです。

そのためには、サムスンのように戦略立案に特化した参謀本部をつくるのも1つの手です。また、コーポレート・ガバナンスを強化して、前社長の戦略が惰性で継続されるような状況を防ぐことも必要でしょう。少なくとも中堅レベル以上の社員が競争戦略を理解するような土壌ができれば、そうした社員に見られている経営陣の緊張感も変わり、日本企業の戦略力は大きく向上していくはずです。

----------

筑波大学名誉教授

1967年、東京大学経済学部卒。86年、カリフォルニア大学バークレー校経営大学院博士課程修了(Ph.D)。学習院大学、筑波大学、中央大学大学院の教授などを経て、現職。近著に『日本企業における失敗の研究』(有斐閣)など。

----------

(筑波大学名誉教授 河合 忠彦 構成=川口 昌人)

外部リンク

この記事に関連するニュース

-

ミネベアミツミ「瀬戸際のスマホ部品」挽回の裏側 かつての稼ぎ頭が携帯電話から車載へ構造転換

東洋経済オンライン / 2024年5月1日 7時40分

-

国策ラピダスとTSMC"2つの戦略"で決定的な差 早大・長内教授「ビジネスにストーリーがない」

東洋経済オンライン / 2024年4月30日 8時20分

-

小型成長株の見つけ方:高成長するための三つの条件とは?

トウシル / 2024年4月27日 8時0分

-

なぜiPhoneはこんなに高いのか…受託製造するTSMCが掲げる「高くても売れる商品を作る」という経営哲学

プレジデントオンライン / 2024年4月26日 7時15分

-

トヨタの「全方位戦略」はむしろ大成功だった…欧米を追わず、中国とも違う「逆張り戦略」の狙いを解説する

プレジデントオンライン / 2024年4月8日 9時15分

ランキング

-

1日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

2アングル:インドIT企業、地方都市へ相次ぎ進出 人材確保やコスト削減狙い

ロイター / 2024年5月6日 8時3分

-

3低所得国支援に1620億円 鈴木財務相、ADB総会誘致表明

共同通信 / 2024年5月5日 22時51分

-

4相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

5「週5日労働がふつう」は大間違いである…仕事でへとへとになってしまう人に決定的に欠けている視点

プレジデントオンライン / 2024年5月5日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください