「株価は上昇基調、だけど…」いまさら聞けない「新NISA」基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

47NEWS / 2024年3月13日 9時0分

4万0109円23銭で終値の史上最高値を更新した日経平均株価を示すモニター=4日、東京都中央区

2024年1月から始まった新しいNISA(少額投資非課税制度)が話題です。日経平均株価が約34年ぶりに史上最高値を更新しましたが、その要因の一つになったともいわれています。新NISAブームに乗って投資を始めるべきなのか。いまさら聞けなかったり、とっつきにくかったりする経済のことを「キホンのキ」から取り上げる共同通信ポッドキャストの番組「モヤモヤ経済クリアファイル」から、ダイジェストで紹介します。一緒に「モヤモヤ」を解消しませんか。(共同通信=松尾聡志)

バブル経済期からの日経平均株価の推移(4日終値)

▽日経平均株価が初の4万円

なぜ新NISAが盛り上がっているのでしょうか。要因の一つは歴史的な株高にあります。東京証券取引所の代表的な指数である日経平均株価はバブル経済絶頂期の1989年末に付けた3万9千円を超え、3月4日には4万円の節目を突破しました。日本経済はバブル崩壊後に「失われた30年」といわれる長期低迷が続きましたが、ここに来て大きな転換点を迎えています。「株価はまだまだ上がる」と考える人が増えて、買いが買いを呼ぶ展開になっています。新NISAでそれまで投資に縁のなかった人たちの資金が市場に流れ込んだのも株価の押し上げに一役買ったと考えられています。

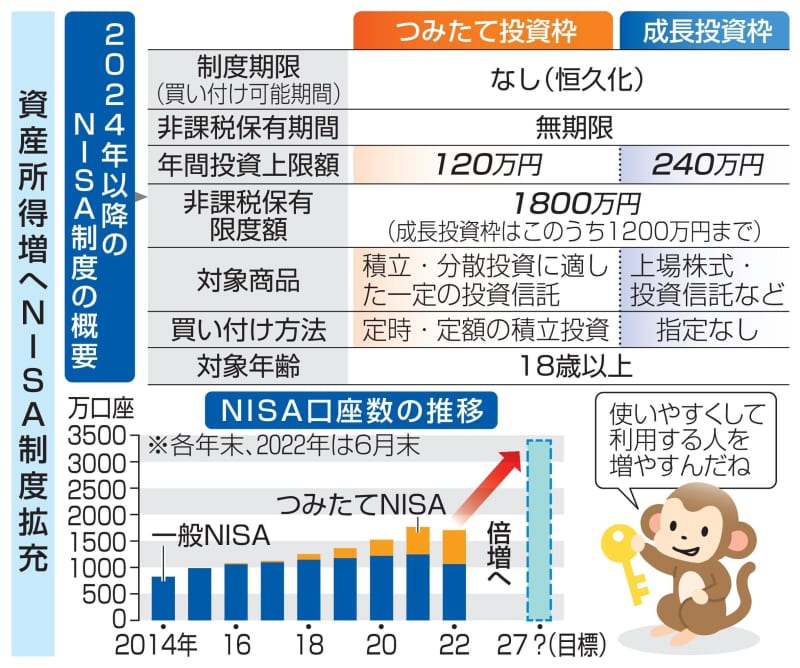

NISA自体は2014年に始まりました。証券会社などに開設した専用口座で企業の株式や投資信託といった金融商品を取引した場合、その利益や配当(利益を分配して受け取るお金)にかかる税金がゼロになる制度です。通常口座だと例えば利益が10万円出た時に税金として約20%、約2万円差し引かれるため実際に受け取れるのは8万円です。それがNISA口座だと税金がかからず、まるまる10万円を受け取れます。

その制度が拡充されたのが新NISAで、より投資しやすくなったのが特徴です。「積み立て投資枠」と「成長投資枠」という2つの投資枠が用意され、一生涯で計1800万円までは税金がかからずに金融商品が買えて、商品の保有期間に制限もありません。この1800万円の枠は買い付けの金額で管理されるので、仮に100万円を使って投資信託を買ったとすると、残りの1700万円分はまだ課税されない状態で使えます。100万円で買った投資信託が200万円に値上がりしたとしても投資枠が1600万円に減るわけではなく、言い換えると、買った後にその投資信託や株式がどういう値動きをしたかというのは関係がないということになります。

▽初心者はインデックスファンドから

投資信託は投資のプロに運用を任せる金融商品です。調査や分析を踏まえてさまざまな企業の株式などを買い入れて運用します。ファンドとも呼ばれます。ファンドは運用会社を指すこともあり、ドラマや映画になった「ハゲタカ」という作品を思い出す人が多いかもしれません。

投資信託は「インデックスファンド」と「アクティブファンド」に大別されます。インデックスファンドは日経平均株価や東証株価指数(TOPIX)といった指数と同じ値動きをするように設計されたもので、アクティブファンドはそういった指数にはとらわれず、もっと良い運用成績を目指すものです。投資初心者の方はインデックスファンドから始めるのが良いでしょう。新聞やテレビなどのニュースで値動きを毎日チェックしやすいのが主な理由です。

投資信託をアイドルグループに例えると分かりやすいのですが、「推し」のアイドルグループが有名であれば、テレビに出演したり、ライブの模様が報道されたりする機会が多いので、どういった活動をしているのか把握しやすいですよね。インデックスファンドならアクティブファンドと比べて、知らないうちに価格が急落していて売却するタイミングを逃したといったトラブルを避けやすいといえます。

東京証券取引所=2020年撮影、東京・日本橋兜町

▽「積み立て」投資で大きく損をすることも

新NISAはあくまで投資なので損失リスクを伴います。投資枠の名称に「積み立て」という言葉が付いているので誤解しやすいですが、資産が確実に増えるというわけではなく、「元本割れ」といって投資した元手から大きく減少して損をすることもあります。現在は株価の上昇によってSNSでもうかっていることが盛んに紹介されていますが、注意が必要です。

株価は企業の業績や世界の景気、紛争などの地政学リスクといったさまざまな要因が絡み合って決まっています。上がるから買うという投資家の期待が先行する場合も多く、実体経済と懸け離れすぎるとバブルと呼ばれる状況になり、それが何かのきっかけではじけて株価が暴落することもあります。

現在の日本経済は「土地神話」で全国が活気づいた1989年末のバブル当時とは様相が違っていて、歴史的株高の影で地方では人口減少に歯止めがかからず、大規模な再開発が相次ぐ都市圏との経済格差が広がっています。企業活動でいうと最近では、中国経済の悪化で業績不振に陥ったのを理由にオムロンや資生堂が早期退職を募集するなど、一部はリストラを進めています。庶民の多くは住宅ローンを抱えたり、子どもの教育費がかさんだりする中、肝心の賃金がなかなか増えず、食費や光熱費の高騰で厳しいやり繰りを強いられているのが実情です。

「213(ニーサ)」の日として開かれたイベントに参加する大手証券5社の経営トップら=2月13日、東京・日本橋兜町

▽「少しずつ」「分散して」「長期的に」

投資でもうけるシンプルな方法は安いときに買って高いときに売ることですが、新NISAブームに乗るかどうかを判断する上で念頭に置かないといけないのは、現在の株価は上昇基調にあるとはいえ、かなりの高値水準だということです。

投資は宝くじやバクチほどではないとしても、失敗して日々の生活に支障が出たのでは元も子もありません。毎月の収入の中から「捨ててもいい」と思える程度のお金を投資に回すのが望ましいのではないでしょうか。「少しずつ」「分散して」「長期的に」といった姿勢で投資することが新NISAでも推奨されています。

バブル経済崩壊後も2001年の米中枢同時多発テロ、2008年のリーマン・ショック、2011年の東日本大震災といったように、株価暴落につながる出来事が何度も起きています。長期の運用が可能な若年層なら、こうした株価下落局面に買い増して経済の回復を待つことも可能ですが、現在のような株高局面で中高年がまとまった額をつぎ込み、その後に下落局面が続けば損失を取り戻せなくなる恐れがあります。

5年前にいわゆる「老後資金2千万円問題」が物議を醸しました。2千万円という数字が少し一人歩きした面はありますが、多くの人にとって老後を安心して過ごすには年金と退職金だけでは足りないことが懸念されているのも事実です。そういった状況で新NISAに飛びついて虎の子の資金を失えば、老後生活が暗転しかねません。政府や証券会社などがこぞって投資を呼びかける今こそ、いったん立ち止まって考えることも必要だといえます。

外部リンク

- 「育休のブランクを取り戻さないと」焦る女性社員が見つけた「新しいキャリア」 やる気になった原因は会社のある「態度」だった

- 「男性の育休取得は100%、でもたった5日だけ…」家事と育児は結局、妻の役目? 家でぶらぶら「取るだけ育休」対策考える企業も

- 「被災地との温度差、苦しかった」…福島から四国に避難をした私が感じたこと 東日本大震災の経験者を訪ねたら、能登半島地震被災地へのメッセージであふれていた(3)

- 「お金を渡すと、彼の機嫌は良くなった」26歳の女は、82歳の男性をなぜ刺したのか 知的障害、ADHD、DV…搾取され続けた日々、裁判員は「やるせない」と表現した

- 「この街は終わりですか」…震災直後の不安に、阪神大震災経験者がくれたアドバイスは 東日本大震災の経験者を訪ねたら、能登半島地震被災地へのメッセージであふれていた(2)

この記事に関連するニュース

-

新NISAで「買ってはいけない投資信託」とは? プロが“4パターン”を指摘

日刊SPA! / 2024年4月25日 8時51分

-

積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

トウシル / 2024年4月23日 7時0分

-

新NISAの積立投資「買うべき投資信託」をプロが分析。今後の日米株式市場の予測も

日刊SPA! / 2024年4月22日 8時51分

-

インデックスファンド、成功の秘けつは●●●でいること

トウシル / 2024年4月6日 11時0分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください