41歳貯金1700万円。子が小学生となります。ボーナスがまったくなく、やりくりが大変です

オールアバウト / 2024年5月7日 22時20分

相談者は、ボーナスのない会社に勤務しており、毎月のやりくりで悩んでいるという41歳の会社員男性。これから子どもが小学校に入学するため家計の見直しをしたいとのこと。FPの深野康彦さんがアドバイスします。

妻がパートをするつもりですが、ずっと専業主婦だったのでできるのかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、ボーナスのない会社に勤務しており、毎月のやりくりで悩んでいるという41歳の会社員男性です。これから子どもが小学校に入学するため家計の見直しをしたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

深野先生大好きさん男性/会社員/41歳

関東/持ち家(一戸建て)

家族構成

妻(専業主婦・38歳)、子ども(小3・9歳)、子ども(年長・6歳)相談内容

いつも拝見しています。ボーナス、退職金がまったくなく、かつ、月々の給与変動があり大変です。皆さんのようにボーナスで補てんみたいなことができず、毎月のやりくりのみでの生活です。2年前は年収790万円、去年は890万円と幅があります。今年は下がるかもしれません。営業成績と連動します。

勤務は9時から18時。土日祝休みで不満はありません。60歳で今の会社を辞めて、60歳から65歳までアルバイトで月10万円くらいの勤務にして65歳からは一切働きたくないですが、そんな働き方ができるでしょうか?

住宅ローンは20年後から金利が上がるため、60歳で一括返済希望です。

4月に下の子が小学生となります。妻が月7万円くらいのパートをやる気でいますが、ずっと専業主婦だったのに、本当に働けるのか懐疑的です。

急な出費は私の小遣いをを減らすなどして対応しています。車両費を削るために車を手放すことなども考えましたが、仕事でも使うし、今のまま2台どうしても必要です。

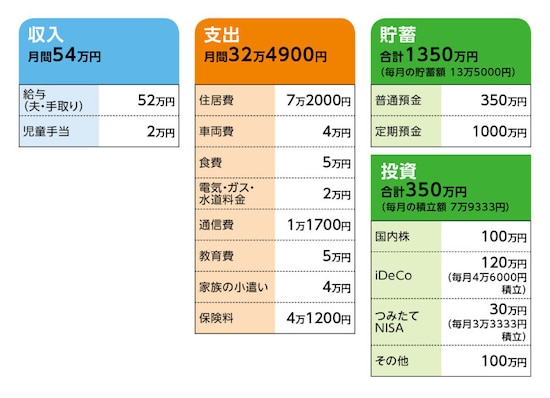

家計収支データ

深野先生大好きさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)貯蓄について普通預金の350万円は家の修繕用、車の買い換え用として。毎月の貯蓄は、がん保険料年払い用3400円、ドル建て保険料年払い用1万5000円、固定資産税用1万円、車の買い換え・家の修繕費用8万円、旅行用2万円、仮想通貨の積立1万円などに使っている。

(2)家計収支について

収支差の使い道は不明(児童手当含め)。

(3)家計支出の詳細

・通信費:スマホ(2台)6000円、CATV5700円

・教育費:幼稚園代・給食費・習い事

・小遣い:相談者3万円、妻1万円

(4)車両費について

2台分で毎月4万円車検、自動車任意保険、自動車税、ガソリン、オイル交換など。カーローンはなし。買い換え時期は2台とも8年ごとくらいに考えています。今の所有車だと1台は3年後、250万円程度、もう1台は7年後に同じく250万円程度。

(5)住居費について

毎月7万2000円の住居費はローン返済。

・購入価格/2350万円

・ローン借入額/1900万円

・借入金利/固定0.945%

・返済期間/25年(残り25年)

・ローン残債/1850万円

・固定資産税・年額/12万5000円

金利については昨年、借り換えして固定金利にしました。そのときに1900万円借りました。毎月のみでボーナス返済なしです。20年後、60歳のときに残債一括返済を予定しています。

(6)加入保険について

相談者/

・生命保険(15年積立、2028年まで払込、満期受取額420万円)=毎月の保険料2万700円

・生命保険(15年積立、2031年まで払込、満期受取額194万円)=毎月の保険料1万300円

・生命保険(15年積立、2031年まで払込、満期受取額96万円)=毎月の保険料7300円

*以上は、学資保険代わり

・米ドル建て積立保険(30歳から55歳までの25年間、死亡保障11万1000米ドル)=年払い1600米ドル

・医療保険(終身タイプ、終身払い、入院日額5000円)=毎月の保険料2900円

・がん保険(終身タイプ、終身払い、保障内容不明)=年払い保険料1万9500円

妻/

・がん保険(終身タイプ、終身払い、保障内容不明)=年払い保険料2万1500円

(7)子どもの進路について

今のところ高校まで2人とも公立を希望しています。大学は私立文系と私立理系と漠然と考えています。

(8)働き方について

定年は60歳で、65歳までは嘱託で働けます。給料は毎月半減です。

(9)公的年金について

現時点で、公的年金の見込み額は月々17万円となっています。

FP深野康彦の3つのアドバイス

アドバイス1:計算上は65歳以降働かなくても大丈夫だが、順番が違うアドバイス2:60歳までの貯めどきに、しっかり貯めること

アドバイス3:保険を見直し、お金の流れを整理すること

アドバイス1:計算上は65歳以降働かなくても大丈夫だが、順番が違う

ご相談は、60歳で退職し、65歳までアルバイト、65歳で完全リタイアは可能かどうかということですね。結論から言えば、65歳以降、働かなくても金銭的に困ることはないでしょう。ただ、今後のライフイベント、特に子どもの進学にかかる教育費について考えるのが先で、20年後のご自分の働き方を今から気にされるのは、考える順番が違うように思います。

65歳で完全リタイアするために、順を追って考えていきましょう。

まず、現在の毎月の貯蓄額ですが、いろいろ使途があるようですが、単純に収入から支出を差し引くと約21万5000円です。

ここから保険の年払いや固定資産税のための貯蓄分を取り分けると、18万6000円です。これが貯蓄に回せる額です。ただ、収入に変動があることを考慮し、毎月17万5000円を貯蓄するとします。年間で210万円。定年退職までの19年間で3990万円となります。

現在の貯蓄と投資の合計1700万円、学資保険代わりの生命保険の満期受取額710万円、ドル建て積立保険の解約返戻金は現在の為替を踏まえて仮に1250万円とすると、すべて合計して7650万円になります。これが60歳までに貯められる金融資産ということになります。

この間、大きな支出として、子ども2人の教育費、車の買い換え費用があります。教育費は子ども1人につき1000万円。2人で2000万円。車の買い換えは1台250万円の予算。2台で500万円。今後3回は買い換えが発生すると1500万円。

これらの合計が3500万円ですから、先の金融資産7650万円から差し引くと約4150万円が残ります。

そして60歳時点で、住宅ローンはおそらく250万~300万円残っています。これを完済させると、残りは3850万円となります。これが老後資金ということです。

60歳以降は月10万円程度のアルバイト収入ということですから、生活費は不足します。

支出としては、住宅ローン、保険料の支払い、毎月の教育費がなくなっていますから、およそ16万~18万円に削減できているはずです。

不足分を10万円とすると年間120万円。65歳までの5年間で600万円を貯蓄から取り崩すことになり、65歳時点での金融資産は3250万円。これ以降は公的年金で収支はプラスマイナスゼロで生活できますから、貯蓄の取り崩しはなくなります。

ですから、65歳で完全リタイアは可能でしょう。

アドバイス2:60歳までの貯めどきに、しっかり貯めること

メインのご相談については、問題なしとした上で、いくつか気になる点をお伝えします。最初にも述べましたが、20年後の働き方よりも、あと9年で第1子は大学進学、その3年後に第2子の大学進学が控えています。現時点で預貯金が1350万円あり、生命保険の満期受取額710万円を加えて2060万円。大学卒業までの教育費はまかなうことができるでしょう。

ただ、中学、高校で私立に進学したり、大学を私立理系に進学したりすると、1人1000万円では足りなくなるでしょう。また、この間にも車の買い換えが発生し、まとまったお金が出ていきます。

まだ子どもが小さいだけに、今後の家族のライフイベントとして、いつ、何があるかはわかりません。計算上では問題なくとも、そのとおりになるとは限りません。

相談者の働き方の希望を優先し、お金を使わないようにする、子どもの進路を狭める、ということがあってはなりません。

たとえば、60歳からアルバイトで10万円ではなく、嘱託で働けば収入が半減しても月25万円。十分生活費をまかなうことができ、老後資金600万円を取り崩さなくてもすみます。その分、子どもの進路でできる限りのことをしてあげたいという発想になってもいいのではないでしょうか?

加えて、妻がパート勤めにやる気を見せているのであれば、最初から月7万円でなくとも、3万円、5万円と無理なく増やしていけるような働き方を応援してもいいのではないでしょうか。

あくまでも扶養の範囲となるでしょうが、仮に月3万5000円をプラスで貯蓄できれば、600万円程度を貯蓄に上乗せすることができます。妻のパート収入すべてを貯蓄ではなく、半分は家族の楽しみのために使えれば、有意義なことだと思います。

60歳までの19年間に、できるだけ貯蓄をすること、その方法がないわけではないのなら、収入を増やし、安心して65歳完全リタイアを迎えられるようにしてください。

アドバイス3:保険を見直し、お金の流れを整理すること

最後に、保険の見直しと、お金の流れを整理することを述べます。保険については、学資保険代わりの生命保険は残します。医療保険とがん保険については、割り切れるようなら解約。最低限の保障が必要なら割安な共済で十分です。

米ドル建て積立保険は、為替次第で変動します。解約返戻金を確認し、元本割れしないタイミングで解約して、現金化することも検討してください。

保険は、ある程度の金額の貯蓄ができるまでは意味がありますが、住宅ローンを借りる際に加入した団体信用生命保険もあり、現在の金融資産は1700万円ありますから、必要以上の保険加入はムダとなります。

お金の流れとは、毎月の貯蓄の部分を整理することです。年払いの保険料、固定資産税の年払い用は、1年のうちに確実に出ていくお金です。車の買い換えや家の修繕費は5年先、10年先に必要になるお金です。

仮想通貨積立が必要なのかは別として、家族のための貯蓄は旅行用の2万円のみで、教育費用の貯蓄はありません。

20万円以上貯蓄できる力があるわけですから、その20万円をいつ、何のために使い、どの口座で管理していくのかを決めておくことが大事です。その上で、いざというときには、家の修繕費や車の買い換え費用を抑えても教育費に使うといった柔軟性をもっておくようにしてください。

60歳以降の働き方を心配するより、今の家族の生活を一番になさってください。

相談者「深野先生大好き」さんから寄せられた感想

深野先生、アドバイスありがとうございました。学資保険をかけているから子どものことは大丈夫と思い込み、自分の老後ばかり考えてました。子どもたちの行きたい進路を諦めさせなくていいように、夫婦で先生のアドバイスを元にしっかり話し合ってみます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

オールアバウト / 2024年5月17日 22時20分

-

40歳パート、貯金260万円。夫が残業ができず、給料は3万円減り、赤字に転落…

オールアバウト / 2024年5月10日 22時20分

-

32歳貯金600万円。母が亡くなり、父の介護や自分の今後について考えています

オールアバウト / 2024年5月9日 20時5分

-

27歳貯金1100万円。4000万円の物件を買っても大丈夫でしょうか?

オールアバウト / 2024年4月28日 20時5分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

ランキング

-

1キウイの皮を剥くのが面倒→皮ごと食べられます! 気になる毛の解決法も伝授、ゼスプリが明かすキウイの手軽な食べ方は?

まいどなニュース / 2024年5月18日 7時0分

-

2煮物だけじゃない!スーパーフード並みの栄養価「切り干し大根」の意外な食べ方

週刊女性PRIME / 2024年5月18日 8時0分

-

3軽自動車、20年で6割値上がり 初の平均160万円台が視野

共同通信 / 2024年5月18日 16時51分

-

4「バヤリースオレンジの瓶、製造中止」SNSで拡散 アサヒ飲料「そのような事実はない」と否定

ねとらぼ / 2024年5月18日 11時30分

-

5「ガラケーの使い方が分からない…」スマホ世代の新入社員が訪問先で“やらかした”大騒動

日刊SPA! / 2024年5月19日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください