大幅利下げはインフレ再燃の火種となるのか

Digital PR Platform / 2024年10月1日 10時1分

[画像1]https://digitalpr.jp/simg/2027/95960/100_122_2024093012083866fa1636471f9.jpg

ジョージ・ブラウン

米国シニアエコノミスト

中立金利の水準が不確実である中、米連邦準備制度理事会(FRB)による積極的な利下げがインフレ圧力の再燃につながらないかを懸念しています。

2024年9月

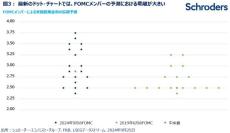

過去を振り返ると、FRBが50ベーシスポイント(bp)利下げにより金融緩和政策を開始した際の経済情勢は、好ましいものではありませんでした。2001年1月と2007年9月の場合、利下げ開始の数か月後に米国経済はリセッションに陥ったほか、2020年3月は新型コロナウイルスの感染拡大時でした。一方、1995年や1998年、2019年のような利下げサイクルでは、景気減速を受けて、FRBは25bp利下げにより金融緩和政策を開始しました。足元の景気動向を踏まえると、シュローダー・エコノミスト・グループでは、今回の利下げサイクルは25bp利下げにより開始されると考えていました。

しかし、9月の米連邦公開市場委員会(FOMC)では、シュローダー・エコノミスト・グループの予想やロイター通信が調査した大半のエコノミスト予想に反して、より積極的な50bp利下げが決定されました。FRBパウエル議長は記者会見で、金融政策の効果が波及するまでには時間を要することを強調し、政策金利を「再調整」する考えを示しました。これは、足元の政策金利が過度に制限的な水準にあるため、可能な限り早く、政策金利を中立金利に戻したいという意向を表しています。

パウエル議長の論理は理にかなっていると考えますが、シュローダー・エコノミスト・グループでは、このような積極的な利下げペースが正当化されるとは考えておりません。中立金利とは、「安定的で予測可能な経済成長とインフレを実現するための制約的でも緩和的でもない政策金利」を示す不明確な概念であり、測定可能な数値ではありません。FRBが積極的に利下げを行うと同時に、米国経済がFRBの予想を上回る堅調さを示した場合、米国政策金利は過度に緩和的な水準になりかねず、インフレを再燃させるリスクがあります。

[画像2]https://digitalpr.jp/simg/2027/95960/550_322_2024093012114466fa16f0d80b6.jpeg

この記事に関連するニュース

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

4為替相場 29日(日本時間 8時)

共同通信 / 2024年11月29日 8時0分

-

5「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください