1世帯あたりの貯蓄額、平均値は1880万円で中央値は1104万円。平均値よりも中央値が低い理由とは?

ファイナンシャルフィールド / 2022年6月27日 10時50分

人生100年時代といわれる現在、将来に向けての貯蓄を行う中で、「みんなどれくらい貯蓄をしているんだろう?」と気になることがあるかもしれません。 本記事では、総務省統計局の家計調査報告をもとに、世帯別の貯蓄残高について解説していきます。

貯蓄額の平均値と中央値には大きな乖離がある

総務省統計局の2021年家計調査報告によると、2人以上の世帯における平均貯蓄残高は1880万円です。前年対比で89万円の増加となっており、3年連続で増加した結果となりました。一方、貯蓄残高の中央値は1104万円となっており、平均値から776万円も低いことが分かります。

平均値と中央値がこれだけ大きく乖離しているのには、どのような理由があるのでしょうか? その理由を考察する前に、まず「中央値」について押さえておきましょう。

中央値とは、数字が小さいデータから順番に並べたときに、ちょうど半分にくる数値を指します。貯蓄が少ない世帯から順番に並べた場合、1104万円がちょうど中央に位置する貯蓄額ということになります。

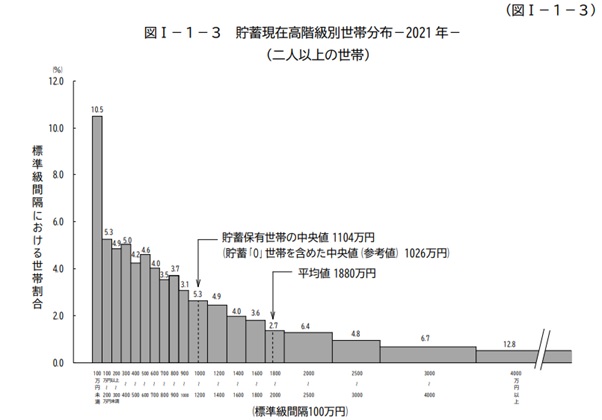

【図表1】

出典:総務省統計局「家計調査報告(貯蓄・負債編)Ⅰ 貯蓄の状況 」

図表1をみると、貯蓄残高が「100万円未満」と答えた人が10.5%で最多です。平均値である1880万円を下回る世帯は67.6%にものぼり、貯蓄残高が低い世帯に偏った分布になっていることが分かります。そのため、必然的に中央値が引き下げられ、平均値との間に大きな乖離を生み出す要因となっているのです。

必要な貯蓄額は年代や家族構成によって異なる

平均値や中央値をみて、「もしかして我が家はほかの家庭より貯蓄が少ないのでは?」と不安に感じた人もいるかもしれません。しかし、必要な貯蓄額は年代や家族構成によって異なるため、必ずしも平均値が貯蓄の目安になるわけではありません。

例えば、「世帯の貯蓄残高は1000万円だけど、5年後に夫が受け取る退職金1500万円は全額貯蓄に回せる見込みで、大きな出費の予定はない」ということであれば、今の生活を切り詰めてまで貯蓄を増やす必要はそれほどないでしょう。

反対に「貯蓄は1500万円あるけど、子どもが3人いて、これからマイホームを購入する予定」という家庭では、教育資金とマイホーム資金を計画的に準備する必要があります。

つまり、「現在の貯蓄残高が平均値や中央値よりも上か下か」ということよりも、「これから発生しうるライフイベントではどれくらいの資金が必要か」ということを、明確にしておくことが大切です。

ライフプランに適した貯蓄計画を立てよう

2021年の家計調査報告における貯蓄の平均値は1880万円、中央値は1104万円です。明確な数字のデータをみると、つい自分の家庭の貯蓄と比べてしまうかもしれませんが、大切なのは、「自分のライフプランに適した貯蓄を行っているか」という点です。

そのためには、「これから起こり得るライフイベントでどれくらいの資金が必要となるか」「それに向けてどれくらいの貯蓄が必要なのか」ということを把握する必要があります。

ライフイベントに応じた必要資金を明確にして、計画的に貯蓄を行いましょう。

出典

総務省統計局 家計調査報告(貯蓄・負債編)2021年(令和3年)平均結果(二人以上の世帯)より I 貯蓄の状況

総務省統計局 家計調査報告(貯蓄・負債編)2021年(令和3年)平均結果(二人以上の世帯)より III 世帯属性別にみた貯蓄・負債の状況

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

共働きでも貯蓄が増えない!? 4割以上いる共働き世帯の「収入」と「実情」とは

ファイナンシャルフィールド / 2024年4月24日 10時50分

-

今の60代の平均貯蓄額ってどのくらいなの? みんな「2000万円」貯金できている?

ファイナンシャルフィールド / 2024年4月24日 8時50分

-

夫婦ともに55歳ですが、借金が「800万円」で貯金が「50万円」です。さすがにこれってマズいですよね?

ファイナンシャルフィールド / 2024年4月23日 4時20分

-

65歳で貯金は「500万円」です。老後資金2000万円以上をためている人は実際にどれくらいいますか?

ファイナンシャルフィールド / 2024年4月23日 2時20分

-

来年65歳で「定年退職」します。貯金は「800万円」ありますが、年金はいつから受給すれば”得”でしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時30分

ランキング

-

1【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

2「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

3Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

4ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

5胃もたれには「健胃薬」? それとも「消化薬」? 薬剤師に聞いて分かった「市販の胃薬の選び方」

オトナンサー / 2024年4月26日 20時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください