預金保護の「1000万円まで」は、複数の支店に口座がある場合はどうなるでしょう? それぞれ保護されますか?

ファイナンシャルフィールド / 2024年3月20日 10時10分

2023年3月にアメリカの銀行「シリコンバレーバンク(SVB)」が経営破綻したのに続いて、同年5月には「ファースト・リパブリック・バンク(FRC)」が経営破綻したのは記憶に新しいかと思います。「もしかしたら日本の銀行へも飛び火するかも?」と思った方も少なからずいらっしゃるのではないでしょうか。 そこで本記事では、日本の銀行が破綻したときに、どのように私たちの預金が保護されるのか、預金保険制度について詳しく解説してみます。

預金保険制度とは?

預金保険制度とは、金融機関が破綻した場合に、預金者の一定額の預金等を保護するための制度です。なお、保険料は各金融機関が預金保険機構に支払いますので、預金者が保険料を支払う必要はありません。また、預金をした段階で自動的に保険に加入することになるので、預金者が預金保険の手続きをする必要はありません。

(1)対象金融機関

日本国内に本店のある、銀行法に規定する銀行、長期信用銀行法に規定する長期信用銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫が対象です。

(2)対象となる預金等

預金(当座預金、普通預金、定期預金、別段預金、通知預金、貯蓄預金、納税準備預金)、掛金、定期積金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含む)、金融債(保護預り専用商品に限る)。

ただし、外貨預金、譲渡性預金、金融債(募集債および保護預り契約が終了したもの)などは対象外です。

(引用:預金保険機構「預金保険制度の概要」)

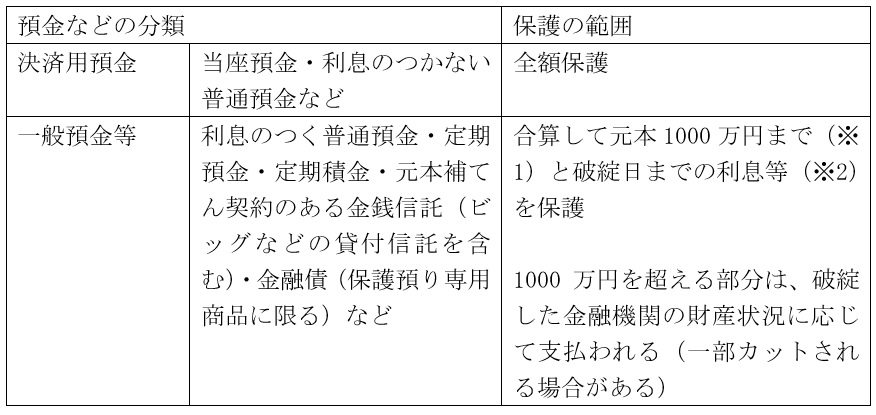

保護される金額、範囲

預金保険制度で保護される預金等や保護範囲は、図表1のようになります。

図表1 預金保険の対象となる預金等の保護範囲

(※1)金融機関が合併を行ったり、営業(事業)のすべてを譲り受けたりした際には、その後1年間に限りますが、保護される預金等金額の範囲は、全額保護される預金を除き「預金者1人当たり1000万円×合併等に関わった金融機関の数」による金額です(例:2行合併の場合は2000万円)。

(※2)定期積金の給付補てん金、金銭信託における収益の分配等についても、利息と同じく保護されます。

(出典:預金保険機構「預金保険制度の解説 (4)保護される預金等の範囲」より一部抜粋)

複数の支店に口座がある場合は?

預金保険によって保護される預金等の限度額は、上記図表2のとおりです。つまり、決済用預金は全額、それ以外の預金等は1金融機関ごとに預金者1人当たり元本1000万円までと破綻日までの利息等の合計額が基本です。

なお、同じ預金者が同一の金融機関内に複数の預金口座を持っている場合、例えば支店が異なっていたり、普通預金と定期預金を別口座などにしていたりする場合には、同一金融機関内の複数の口座を集約します。これを「名寄せ」と呼びます。

つまり、決済用預金以外の預金等は、「名寄せ」を行って、その合計した対象額が、預金保険の保護範囲となります。したがって、同一金融機関でたとえ、支店や口座が異なっていても、同じ預金者であれば、それぞれが1000万円ずつ保護されるものではありませんので、注意が必要です。

出典

預金保険機構 ホームページ

執筆者:堀江佳久

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

親が亡くなり、預金が凍結されてしまいました。葬儀費用を引き出す方法はありますか?

ファイナンシャルフィールド / 2024年4月23日 20時40分

-

【マンガ】元銀行員が教える!銀行が破綻したらどうなる?

オールアバウト / 2024年4月17日 21時20分

-

銀行に預けているだけでは心配!? みんなが知らない「安全なお金の保管場所」とは #5

OTONA SALONE / 2024年4月15日 11時30分

-

「20万円」入った昔の通帳を発見! 友人に話したら「休眠預金だから引き出せなくない?」と言われました。本当に引き出せないんですか? お金は無駄になってしまうのでしょうか…?

ファイナンシャルフィールド / 2024年4月5日 2時10分

-

銀行口座、定期預金が満期になって放置したらどうなる?

オールアバウト / 2024年3月29日 21時40分

ランキング

-

1胃もたれには「健胃薬」? それとも「消化薬」? 薬剤師に聞いて分かった「市販の胃薬の選び方」

オトナンサー / 2024年4月26日 20時50分

-

2【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

3「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

4成分足りない「正露丸」、30年以上前から虚偽の試験結果で出荷…富山のキョクトウに業務停止命令

読売新聞 / 2024年4月26日 23時24分

-

5ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください